広告

はじめに

前回までのステップで、「振替処理」と「カテゴリ割当て」をマスターし、家計簿のデータは1円単位で正確なものになりました。

しかし、連携口座が増えてくると、新たな悩みが生まれます。

「資産の総額はわかるけど、日々の生活費の動きが投資の増減に埋もれて見えにくい……」

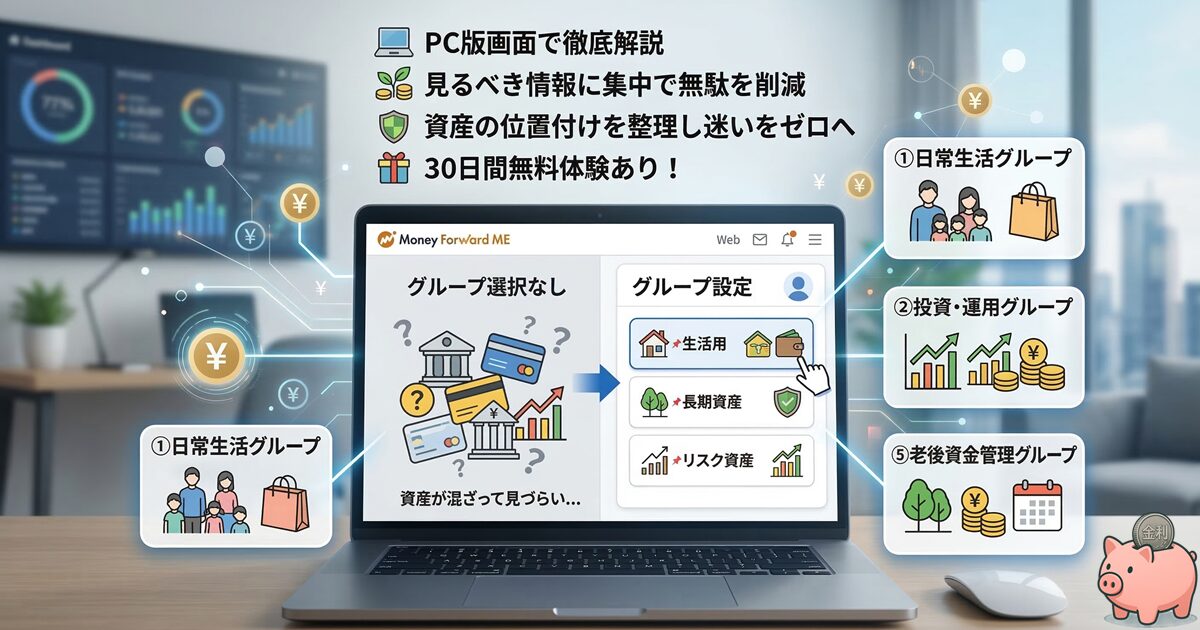

そこで活用したいのが、マネーフォワード MEの最強整理術「グループ機能」です。

2026年の複雑な資産構成をスッキリ整理し、目的に合わせた「専用のダッシュボード」を作る方法を徹底解説します。

マネーフォワード MEの「グループ機能」とは?

グループ機能とは、登録している銀行・証券・カード・電子マネーなどを、特定の目的ごとに「絞り込んで表示」できる機能です。

プレミアム会員(スタンダードコース)であれば、複数のグループを自由に作成可能です。

2026年現在、私たちは「新NISAでの長期投資」と「日々のキャッシュレス決済」を並行しているため、この機能を使いこなせるかどうかで、管理の疲れにくさが劇的に変わります。

なぜグループ分けが必要なのか

全口座をまとめた「グループ選択なし」の状態では、以下のような事象が起こります。

- 投資の変動が大きすぎて、節約の成果が見えない:

- 株価が数万円動くと、食費を数百円削った努力がグラフ上で誤差に見えてしまいます

- 「今使えるお金」がわからない:

- 住宅ローンや長期定期預金が含まれていると、財布や銀行にある「動かせるお金」の把握が難しくなります

【目的別】失敗しないグループ設定の5大モデル

多くのユーザーを見てきた経験から、2026年の資産管理に最適な5つのモデルをご紹介します。

① 日常生活グループ(家計管理の基本)

目的: 「今月いくら使い、いくら残っているか」をシンプルに把握する。

- 含めるもの:

- 生活費決済用の銀行口座、メインカード、電子マネー、財布

- 除外するもの:

- 証券口座、iDeCo、長期定期預金、ねんきんネット

- メリット:

- 余計なノイズが消え、純粋な「収支(キャッシュフロー)」が浮き彫りになります

② 投資・運用グループ(資産形成用)

目的: リスク資産の評価損益や、ポートフォリオのバランスをチェックする。

- 含めるもの:

- 証券口座(新NISA・特定)、暗号資産

- 除外するもの:

- 生活費口座、クレジットカード(負債)、現金

- メリット:

- 生活費の増減に左右されず、純粋な「運用のパフォーマンス」に集中できます

③ 事業用・副業グループ(公私分離)

目的: 確定申告の準備を楽にし、事業の採算を把握する。

- 含めるもの:

- 事業専用の銀行口座・カード

- 除外するもの:

- 生活費全般

- メリット:

- プライベートの支出が混ざらないため、経費管理が圧倒的に楽になります

④ 家族・パートナー共有グループ

目的: 共通の貯金や生活費の推移を2人で把握する。

- 含めるもの:

- 家族カード、共通の貯蓄口座、教育資金口座

- 除外するもの:

- 各自の「お小遣い用」口座

⑤ 老後資金・長期資産グループ(シニア・プレシニア向け)

目的: 取り崩し予定のない、長期的な「守りの資産」を確認する。

- 含めるもの:

- 定期預金、債券、ねんきんネット、退職金専用口座

- 除外するもの:

- 日々の変動が激しい生活費やクレジットカード

グループ機能を使うときの注意点

① グループが多いと迷う

5〜6個以上になると「この口座どこに入れた?」と探しづらくなります。

→ 生活・長期資産・投資 の3つくらいで十分です。

② 表示・非表示は口座単位

同じカードで事業費と生活費を両方払っている場合、「生活費だけ除外」などの細かい操作はできません。

③ 手入力の口座は一括扱い

「保有金融機関:なし」と表示される口座は

- 全て含める

- 全て除外

のどちらかを選ぶ必要があります。

④ クレジットカードは特に注意

多目的に使っているカードは、細かく切り分けられません。

→ 用途別にカードを分けるか、カテゴリで調整する必要があります。

⑤ グループ間の振替は相殺されない

A → B へ振替すると、

- A:支出

- B:収入

として計算されます。

振替が多い方は残高の見え方に注意が必要です。

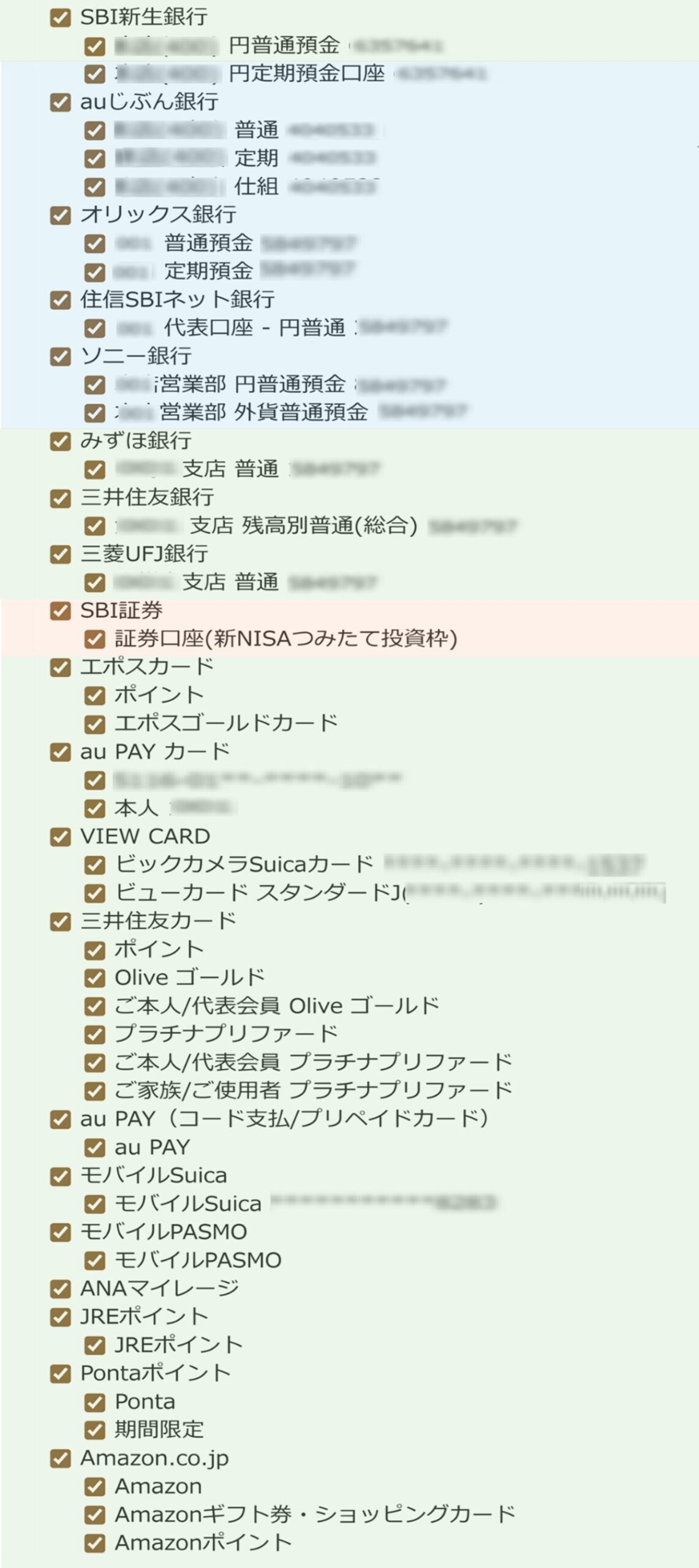

私が設定したグループ(実例)

私は最終的に、以下の3つのグループで運用しています。

PC版ならこれらの切り替えもクリック一つで非常に高速です。

| グループ名 | 目 的 |

|---|---|

| 生活用 | 日々のお金の流れを把握 |

| 長期資産 | 老後資金の残高を確認 |

| リスク資産 | 投資の成果をチェック |

生活用グループ

含めているもの

- 生活費口座

- 各種支払い口座(電気・ガス・通信・家賃など)

- クレジットカード

- 電子マネー

- 現金

外しているもの

- 定期預金口座

- 証券口座

→日々の動きだけを見られるので、管理がとても楽になります。

長期資産グループ

含めているもの

- 定期預金口座

外しているもの

- 生活費口座

- 証券口座

→ 老後資金の残高が一目で分かります。

リスク資産グループ

含めているもの

- 証券口座

外しているもの

- 生活費口座

- 定期預金口座

→ 投資の状況だけを落ち着いて確認できます。

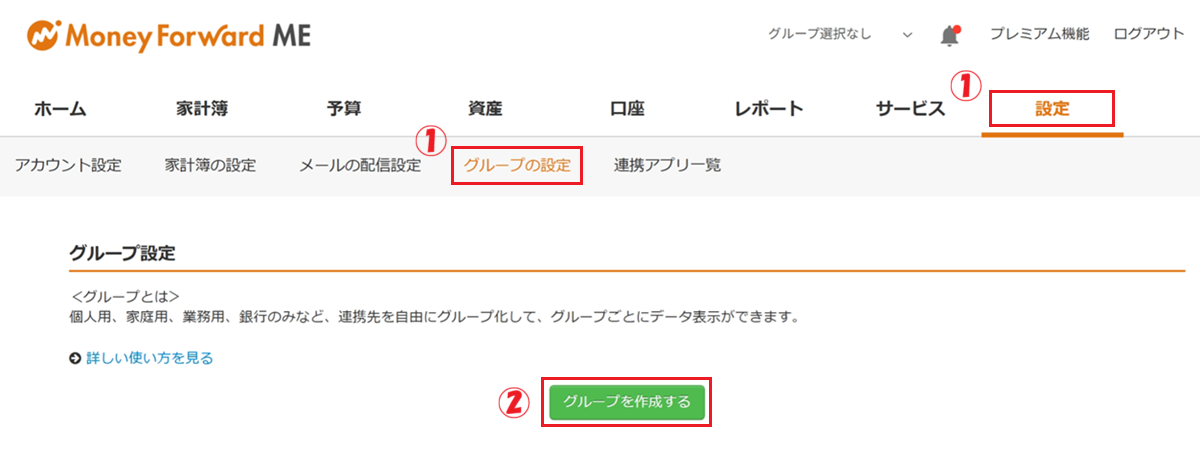

グループの登録方法

① 設定 > グループの設定 をクリック

② グループを作成するをクリック

① グループ名を入力

② グループに含める口座を選択

③ 集計期間の開始日設定

④ 設定日が土日祝の場合の取扱い

⑤ 手入力データの扱い

⑥ 保存するをクリック

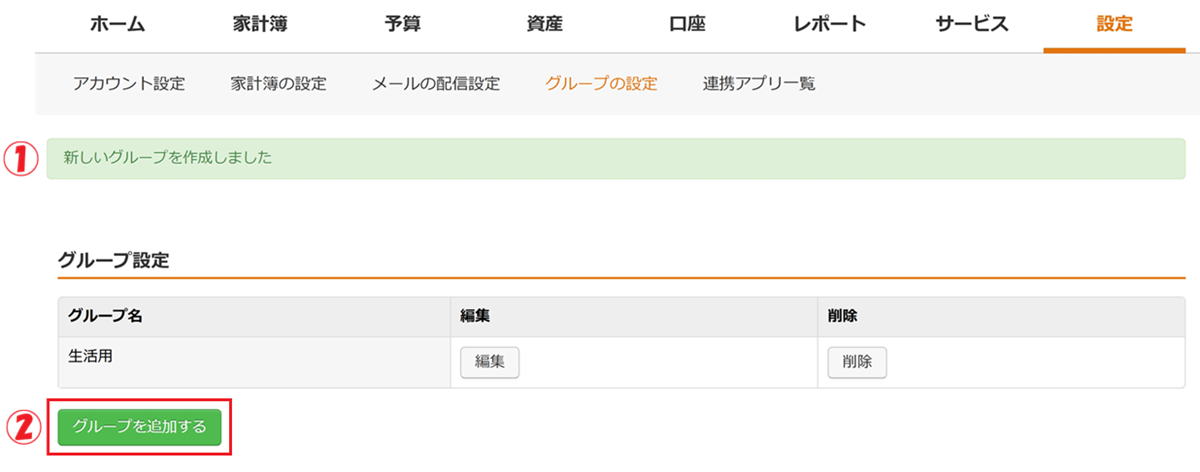

① 新しいグループを作成しましたが表示される

② グループを追加する をクリックし、残りの2グループも作成する

3つ作成できていることを確認する

グループの切り替え方法

「グループ選択なし」をクリック

表示させたいグループ(例:生活用)を選択

グループが「生活用」に切り替わったことを確認

まとめ:見るべき情報に集中して「管理疲れ」を防ごう

マネーフォワード MEのグループ機能は、「今、確認したい資産だけに集中できる」最強の整理術です。

- 生活費の動きを投資の変動から分離する

- 用途別にグループを3つ程度に絞って運用する

- PC版なら大画面でグループごとの推移を深く分析できる

「全口座連携」という土台の上に、この「グループ設定」というフィルターを重ねることで、あなたの資産管理は完成形に近づきます。

次回は、いよいよ本連載の最終回。 1ヶ月間、徹底的に整えたマネーフォワード MEを使い倒してみた感想と、そこから見えてきた「資産形成の真実」について総括します。

👉 次のステップ:第5回(最終回)

全資産を「1円単位」で把握!マネーフォワード MEで実現する究極の資産管理

マネーフォワード ME 使いこなし連載シリーズ

本記事を含む全5回のガイドで、あなたの家計管理を完璧なものにします。

この記事は、全5回の第4回目です。

- 第1回:導入編(本記事)

マネーフォワード MEの始め方完全ガイド|初期設定から口座連携まで - 第2回:設定編

家計改善を加速させる!カテゴリ整理と項目設定のカスタマイズ術 - 第3回:運用編

二重計上を防ぐ!振替処理と正しいカテゴリ割当てのポイント - 第4回:応用編

家族・個人・ビジネスを分ける!グループ作成機能の便利な使い方 - 第5回:完結編

全資産を「1円単位」で把握!マネーフォワード MEで実現する究極の資産管理

※本記事の内容は2026年3月時点の仕様に基づいています。最新の料金や機能については、必ずマネーフォワード ME公式サイトをご確認ください。