広告

はじめに:新NISAと定期預金、「攻めと守り」の黄金バランス

私は現在、61歳のシニア世代として、第二の人生を豊かに過ごすための資産管理に日々向き合っています。

現在は「ゆるい就労」を続けながら、ブログを通じて資産運用の情報を発信しています。

退職後の資産運用において、私が何よりも大切にしているのは「攻めと守り」のバランスです。

私は別の記事でも触れていますが、新NISAを活用した投資信託(S&P500、日経TOPIXなど)で、インフレに負けない「攻め」の運用を実践しています。

しかし、人生100年時代。

全財産を市場の荒波(リスク)にさらすことは、精神衛生上おすすめできません。

そこで私は、資産の一部を「絶対に減らしてはいけない守りの1000万円」と定義し、元本保証の定期預金で鉄壁の守りを固めています。

この「確固たる守りの基盤」があるからこそ、市場が暴落しても動じず、新NISAでの運用を淡々と続けられるのです。

本記事では、2026年7月現在の最新金利データを徹底比較し、日銀の追加利上げ観測がくすぶる不透明な市場環境下で「1000万円」をどこに預けるのが正解か、シニアの視点で解説します。

あわせて、金利面で定期預金を上回る場面も出てきた「個人向け国債」との組み合わせ方も、最新データをもとに掘り下げていきます。

2026年7月の金利環境:「1.0%時代」が定着、次の焦点は7月30〜31日の会合

2026年現在、日本の金利環境は歴史的な転換点にあります。

日銀は2024年3月のマイナス金利解除以降、段階的に利上げを進め、2025年12月には政策金利を0.75%まで引き上げました。

そして2026年6月16日、日銀は金融政策決定会合で政策金利を0.75%→1.0%へ引き上げることを決定しました。

1.0%という水準は、1995年以来31年ぶりの高さです。

この会合は植田総裁が入院中という異例の状況で、氷見野副総裁が議長を務め、内田副総裁が記者会見を代行しました。

賛否は8票(総裁除く)のうち7対1で利上げ賛成。

反対は浅田審議委員1名のみでした。

利上げの主な背景は3点です。

① 賃金上昇の定着

2026年春闘では大企業から中小企業まで3年連続で高水準の賃上げが確認され、日銀が利上げの必須条件とする「賃金と物価の好循環」が実現しています。

② 中東情勢を起点とする物価上振れリスク

原油高が基調物価に波及するリスクを先手で抑える必要がありました。

③ 円安基調への対応

根強い円安に歯止めをかける意味合いも、今回の決定に含まれています。

実際、この利上げにもかかわらず円安圧力は収まらず、6月30日時点でドル円は162円手前まで下落し、約39年半ぶりの安値を記録する場面もありました。

日銀にとって、追加利上げの必要性を裏づける材料が一つ増えた形です。

⚠️ 7月版・今の金利環境をひと言でまとめると

6月の1.0%利上げから、はや半月あまり。

次回の金融政策決定会合は7月30〜31日に予定されていますが、この回での追加利上げは”見送り”が大勢の予想です。

本命は9月・10月・12月のいずれか。

今こそ、短期で機動的に動いて、上昇した金利の恩恵を着実に積み上げるときです。

7月30〜31日会合の位置づけと、次の利上げ時期をめぐる専門家の見立て

「1%台になったんだから、今のうちに長期で固定してしまおう」

そう考えたくなる気持ちはよくわかります。

しかし私は、今も短期で回す戦略を変えるつもりはありません。

理由は明快です。

日銀が次の利上げ(1.0%→1.25%)を完全に否定していないからです。

第一生命経済研究所の熊野英生氏は、6月会合後のレポートで次回は12月利上げが無難なシナリオと分析しつつも、年内に残る会合が7月・9月・10月・12月の4回しかないことを踏まえ、以前は12月と見られていた利上げ時期が9月または10月に前倒しされる可能性にも言及しています。

一方、野村證券は金融政策シナリオを見直し、2026年12月と2027年6月の追加利上げをメインシナリオに据え、着地点(ターミナルレート)を1.50%前後とみています。

7月30〜31日の会合そのものは「様子見」との見方が主流ですが、この会合で示される経済・物価見通しや会見での発言内容が、次の一手のタイミングを占ううえで重要な手がかりになりそうです。

なお、政策委員の顔ぶれにも変化の兆しがあります。

6月会合で唯一利上げに反対した浅田統一郎委員は高市政権が送り込んだリフレ派とされ、6月末には任期満了を迎えた委員の後任にハト派的な人物が就く見込みとの報道もあります。

政治サイドからの利上げ牽制と、日銀内のタカ派勢力とのせめぎ合いが、今後の利上げペースを左右する構図は変わっていません。

今ここで3年・5年の長期に固定してしまうと、それらの利上げ恩恵をまるごと取り逃すリスクが残ります。

また6月の利上げを受けて、銀行各行は定期預金金利の引き上げを順次発表・実施しています。

すでに住信SBIネット銀行は5年定期を0.7%→1.6%へ大幅改定、あおぞら銀行も定期預金を1.0%〜1.5%程度まで引き上げるなど、対応が広がっています。

あおぞら銀行BANKの円普通預金金利も、2026年6月16日時点で「ホームページに金利を掲載している国内銀行121行の中で業界最高水準」との位置づけを維持しており、預金者にとって選択肢が着実に増えています。

短期で満期を迎えた資金を、このタイミングで有利な金利へ乗り換えられることが「短期戦略」の醍醐味です。

「短期で回す」3つのメリット

- 機動力:

- 満期が来るたびに、その時点での最高金利へ「預け替え」が可能

- 利上げのたびに恩恵を受けられます

- 複利効果:

- 短期で利息を確定させ、元金に利息を加える「元加」で再投資することで、わずかながら複利を活かせる

- キャンペーンの活用:

- 利上げ後に各行が相次いで出す特別金利キャンペーンを逃さず、効率よく利息を積み上げられる

定期預金金利ランキング

ランキングの比較条件と除外商品

比較条件

- 預入金額: 1000万円(ペイオフ上限を意識)

- メイン比較軸: 1年もの定期預金

- 参考指標: 1か月〜5年の金利も併記

除外商品

公平性と実用性を重視し、以下のケースはランキングから除外しています。

- 店頭(窓口)でのみ申込み可能な商品

- 特定の組合員限定・地域限定など、利用のハードルが高いもの

【既存口座保有者向け】

| 順位・銀行名 | 1か月 | 3か月 | 6か月 | 1年 | 2年 | 3年 | 5年 | 支店名 |

|---|---|---|---|---|---|---|---|---|

| 1. SBJ銀行 | 0.33% | 0.33% | 1.10% | 1.35% | 1.50% | 1.50% | 1.55% | |

| 2. 東京スター銀行 | 0.35% | 1.00% | 1.25% | 1.30% | 1.35% | インターネット限定 | ||

| 3. auじぶん銀行 | 0.38% | 0.38% | 1.27% | 1.30% | 0.51% | 0.61% | 1.30% | |

| 4. オリックス銀行 | 0.70% | 1.25% | 1.30% | 1.35% | 1.40% | |||

| 5. ソニー銀行 | 0.50% | 0.50% | 0.80% | 1.25% | 0.70% | 0.75% | 0.90% | |

| 6. あおぞら銀行 | 1.00% | 1.20% | 1.30% | 1.40% | 1.50% | |||

| 7. SBI新生銀行 | 0.50% | 1.00%※ | 1.00%※ | 1.20%※ | 1.20% | 1.40% | 1.60% | |

| 8. 大和ネクスト銀行 | 0.40% | 0.40% | 0.60% | 1.20% | 0.70% | 0.75% | 0.80% | |

| 9.住信SBIネット銀行 | 0.38% | 0.38% | 0.38% | 1.20% | 0.50% | 1.40% | 1.60% | |

| 10.楽天銀行 | 0.50% | 0.38% | 1.00% | 1.20% | 0.50% | 0.60% | 0.70% | |

| 11. セブン銀行 | 0.38% | 0.38% | 0.38% | 1.20% | 0.50% | 0.60% | 0.70% | |

| 12. 静岡銀行 | 0.38% | 0.38% | 0.38% | 1.20% | 1.35% | 0.70% | インターネット支店 | |

| 13. 香川銀行 | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | 1.20% | セルフうどん支店 | |

| 14. UI銀行 | 0.40% | 0.40% | 0.70% | 1.15% | 1.35% | 0.60% | 0.65% | |

| 15. 愛媛銀行 | 0.40% | 0.40% | 1.10% | 0.55% | 0.58% | 0.65% | 四国八十八カ所 | |

| 16. イオン銀行 | 0.30% | 0.35% | 0.40% | 1.10% | 0.50% | 1.50% | 0.71% | |

| 17. 大光銀行 | 0.85% | 0.50% | 0.50% | えちご大花火支店 | ||||

| 18.徳島大正銀行 | 0.80% | 0.40% | 0.44% | 0.55% | とくぎんネット | |||

| 19.きらやか銀行 | 0.80% | 0.80% | 0.80% | SBIさくらんぼ | ||||

| 20.トマト銀行 | 0.31% | 0.31% | 0.32% | 0.40% | 1.15% | 1.20% | ももたろう |

【新規口座開設者向け】

| 順位・銀行名 | 1か月 | 3か月 | 6か月 | 1年 | 2年 | 3年 | 5年 | 支店名 |

|---|---|---|---|---|---|---|---|---|

| 1. あおぞら銀行 | 1.60% | |||||||

| 2. SBJ銀行 | 1.10% | 1.55% | 1.60% | 1.62% | 1.60% | |||

| 3. SBI新生銀行 | 1.40% | 1.55% | ||||||

| 4. オリックス銀行 | 1.50% | 1.55% | 1.60% | |||||

| 5. 東京スター銀行 | 1.35% | |||||||

| 6. 愛媛銀行 | 1.40% | 1.25% | 四国八十八カ所 | |||||

| 7. auじぶん銀行 | 1.35% | 1.20% |

1000万円預けたら利息はいくら?(税引き後シミュレーション)

「1.20%」という数字を聞いてもピンとこないかもしれません。

実際に1000万円を預けた場合の、金利を計算してみましょう。

- 預金額:

- 1000万円

- 年利:

- 1.20%

- 税引前利息:

- 120,000円

- 所得税・住民税(20.315%):

- 24,378円

- 税引き後受取額:

- 95,622円

1年間預けるだけで、約9万5千円の金利が「ノーリスク」で確定します。

これは、月額に直すと約8千円。

シニア世代にとっては、ちょっとした贅沢なディナーや、趣味の道具を新調するのに十分な金額ではないでしょうか。

1000万円を預けるなら「ペイオフ」の壁を意識する

「1000万円」という金額は、日本の預金保険制度(ペイオフ)において、万が一銀行が破綻した際に元本が保証される上限額です。

⚠️ ペイオフで知っておくべき3つのポイント

- 1金融機関につき元本1000万円+利息まで保護

- 1000万円ちょうどなら1行でもOK

- 1000万円超なら2行以上への分散が鉄則

資産を守ることが目的である以上、一つの銀行に集中投資(預金)するのはリスク管理の観点から避けるべきです。

確実に、そして心穏やかに資産を守るなら、「1000万円+利息」が収まる範囲で複数の銀行に分散するのがシニアの鉄則と言えるでしょう。

なお、SBJ銀行やUI銀行のような外資系・新興ネット銀行も、国内の預金保険制度(ペイオフ)の対象です。

メガバンクと同等の保護を受けられるので安心して利用できます。

定期預金だけでなく「個人向け国債」も守りの選択肢に加えよう

ここまで定期預金の金利ランキングをご覧いただきましたが、2026年に入ってからの金利環境では、個人向け国債も「守りの資産」の選択肢として真剣に検討すべき局面がさらに強まっています。

「国債なんて昔は利息が雀の涙だったのでは?」

そう思われた方、今は違います。

財務省の発表によれば、個人向け国債の金利は2024年1月の変動10年0.46%から、2026年6月募集分では1.74%へと、わずか2年半で3倍超に拡大しました。

低金利時代の代名詞だった商品が、いまや「金利を取りにいく商品」へと立ち位置を変えつつあるのです。

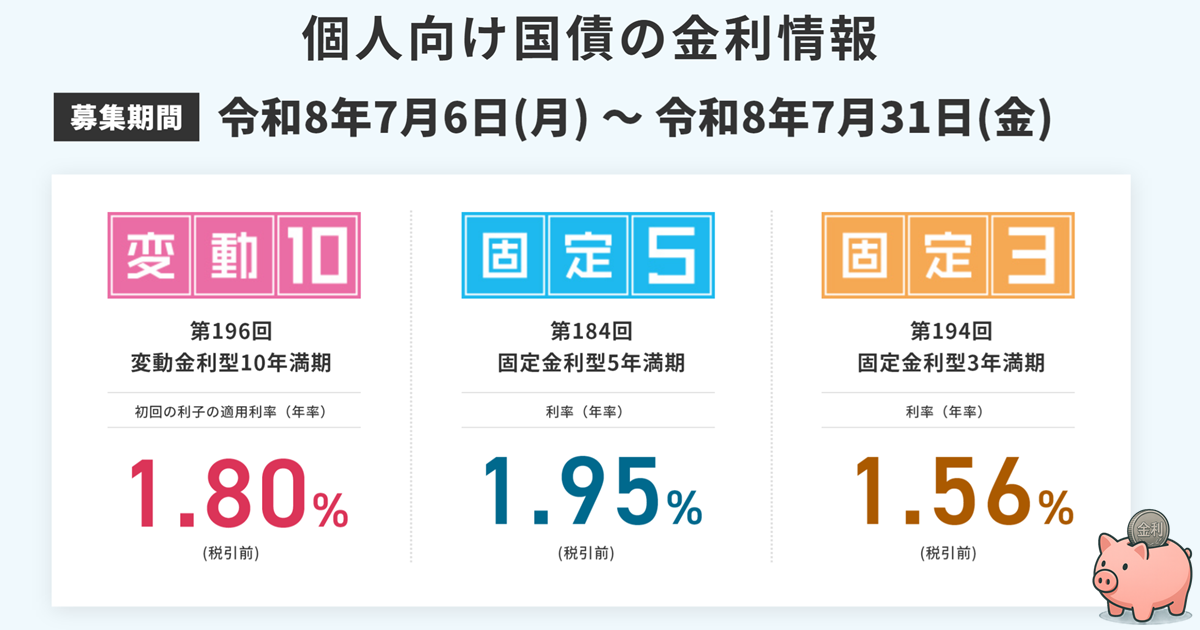

2026年7月時点で確認できる個人向け国債の最新金利

2026年6月募集分(7月15日発行分)の金利は、以下のとおりです。

| 種類 | 金利(税引前) | 金利(税引後) |

|---|---|---|

| 変動10年 | 1.74% (初回適用利率) | 約1.387% |

| 固定5年 | 1.86% | 約1.482% |

| 固定3年 | 1.51% | 約1.203% |

注目は固定5年の 年1.86% という金利水準。

本記事で紹介した定期預金のランキング上位(既存口座)と比べても、トップクラスです。

なお、前月(2026年5月発行分)の発行総額は9,435億円に達し、うち固定5年が5,272億円と半数以上を占めるなど、個人投資家の注目度が急速に高まっています。

7月募集分の金利発表と、次の購入チャンスはいつ?

7月1日時点ではまだ7月募集分の正式な利率は判明していません。

固定5年の次回利率が気になる方は、募集開始直前の財務省ウェブサイトや、取扱金融機関の告知を確認するのがおすすめです。

6月に日銀が追加利上げを行い、長期金利にも上昇圧力がかかっている局面だけに、7月募集分でも高水準の利率が維持される可能性は十分にあります。

私が考える「定期預金+個人向け国債」の守りの二層構造

以上を踏まえ、私が検討している守りの資産配分のイメージを整理すると、こうなります。

あくまで一例であり、「守りの資金をいつ使う可能性があるか」という個人の事情によって最適解は変わります。

しかし、「全額定期預金」という発想だけに縛られる必要はありません。

第一層:流動性重視の定期預金

- 1年以内の短期定期・キャンペーン金利を積極活用

- 急な出費に備える「生活防衛資金」的な役割

第二層:中長期の個人向け国債

- 固定5年で、高い金利(1.86%)を5年間確実に受取る

- あるいは変動10年で、金利上昇を自動的に追随

- ペイオフを気にせず一本で運用できる安心感

- 1年後以降はいつでも換金可能という柔軟性も確保

なお、個人向け国債は預金保険(ペイオフ)の対象外である一方、発行体は日本国そのものであり、信用力の面では預金とは異なる安心感があります。

ただし発行から1年間は原則として中途換金できず、1年経過後も中途換金する際は直近2回分の利子相当額が差し引かれる点は、預金にはない制約として理解しておく必要があります。

「当面使う予定のない資金」を振り分ける先として位置づけるのがポイントです。

61歳シニアのIT管理術:資産の「見える化」をどう支えるか

複数の銀行に分散すると、どうしても管理が煩雑になります。

「どこに、いくら、いつまで」預けているかを把握できなくなっては本末転倒です。

ここでは、私が実践している資産管理術を紹介します。

① 資産管理の強力な味方「マネーフォワードME」

これから資産管理を始める方に、私が自信を持っておすすめするのがマネーフォワードMEです。

多くの銀行口座や証券口座と自動連携できるため、現在の総資産額をグラフで一瞬にして把握できます。

「管理の手間を最小限にして、趣味の時間に充てたい」というシニア世代にとって、これ以上のツールはありません。

② 私の場合:Excelマクロを使った自作ツールでの管理

私自身については、これまでの経験とITスキルを活かし、Excelマクロを使った自作ツールで管理を行っています。

「満期日が近づいたら通知を出す」「NISAの損益と預金の比率を自分好みに可視化する」など、こだわりを詰め込んでいますが、これはあくまで中上級者向けの楽しみです。

まずは前述のマネーフォワードMEで、管理の「型」を作るのが近道です。

③ 振込手数料をゼロにする「ハブ銀行」の構築

預け替えのたびに手数料を払うのは、せっかくの金利(利息)を削る行為です。

他行宛振込手数料の比較を行い、手数料無料枠の大きい銀行を「司令塔」にしましょう。

定額自動入出金サービスを組み合わせれば、ITの力で「手間なし・手数料なし」の循環も作れます。

注目すべき個別銀行の「守り」の活用術

ランキング上位の中でも、特にシニアにおすすめしたい特徴を持つ銀行をピックアップします。

- 大和ネクスト銀行:

- 証券口座との連携(スウィープ口座)が非常にスムーズ

- 1年ものの金利が安定して高い

- オリックス銀行:

- 複雑な条件がなく、シンプルかつ高水準な金利設定が魅力

- 「あまり複雑なことは考えたくないが、金利は妥協したくない」という方に最適

- auじぶん銀行:

- au経済圏を利用しているなら迷わずここ

- プレミアムステージへのランクアップで、定期預金だけでなく普通預金金利まで底上げ可能

- SBI新生銀行:

- 証券口座との連携(スウィープ口座)が非常にスムーズ

- ダイヤモンドステージの優遇を受ければ、他行宛振込手数料の無料回数を最大化

- 「ハブ銀行」として最強の存在

- トリプル円定期キャンペーンも独自性があります

まとめ:「短期・高金利・分散」を7月版で実践する——そして国債という選択肢も

1000万円というお金は、私たちがこれまでの長い職業人生で汗を流し、築き上げてきた「努力の結晶」であり、これからの生活を支える「守りの要」です。

新NISAでの「攻め」も大切ですが、7月30〜31日の日銀会合を控えて先行きが不透明な今だからこそ、定期預金という確実な手段で守りを固めることが、心の平穏に繋がります。

そしてもう一歩踏み込むなら、個人向け国債を守りの「第二の柱」として加えることも、ぜひ検討してみてください。

- 定期預金:

- 流動性と機動性の確保

- 短期で回してキャンペーン金利を拾う「攻めの守り」

- 個人向け国債:

- 国の信用に裏付けられた盤石な安全性と、金利上昇への追随性

- ペイオフを超えた「大きな守り」

この二つを組み合わせることで、守りの1000万円はより堅固なものになると、私は考えています。

あわせて読みたい記事

資産12

tonより一言

先月(6月16日)、日銀が政策金利を1.0%へ引き上げてから半月あまり。

31年ぶりの1%台という歴史的な節目を、私たちシニア世代は「守りの資産運用」の大きな追い風として活かすべき局面が続いています。

一方で、円安は利上げ後も収まっておらず、6月30日には1ドル162円手前まで下落し、約39年半ぶりの水準を記録しました。

日銀にとっては、円安への対応という観点からも追加利上げの圧力が高まりやすい状況です。

次回の金融政策決定会合は7月30〜31日。

この会合そのものでの利上げは見送りが大勢の予想ですが、会合後の展望レポートや会見での発言は、9月・10月・12月のどこで次の一手が来るのかを占ううえで重要な材料になりそうです。

利上げ後、各銀行の預金金利引き上げの動きも着実に広がっています。

あおぞら銀行BANKの円普通預金金利は業界最高水準を維持し、住信SBIネット銀行の5年定期1.60%など、「金利のある時代」がいよいよ本格化してきた実感があります。

個人向け国債についても、6月募集分(固定5年1.86%)が高水準だっただけに、7月の発表内容にも引き続き注目していきたいところです。

ただし、だからといって今すぐ長期固定に飛びつくのは早計です。

次の利上げ(1.25%へ)に向けた動きが年内のどこかに来る可能性がある以上、短期で機動的に動き、満期のたびにベストな金利へ乗り換える戦略は変わりません。

「守りの1000万円」を運用するうえで、今月もっとも重要なのは、上昇中の金利をしっかり取りにいくという姿勢です。

キャンペーン金利、短期の預け替え、そして個人向け国債との組み合わせ——これらをフル活用して、着実に利息を積み上げていきましょう。

一つひとつの情報を精査し、自分自身が納得して預け先を選ぶプロセスは、意外と楽しいものです。

これからも61歳のシニアとして、皆様と共に「賢く、堅実にお金を守る」ための情報を発信し続けていきます。