広告

はじめに

「退職金などのまとまった資金をどこに置くべきか迷っている」

「投資は怖いけれど、少しでも有利な金利で運用したい」

そう感じているシニア世代の方に、いま注目してほしいキャンペーンがあります。

大和ネクスト銀行は、2026年5月1日(金)から6月30日(火)までの期間限定で、「新規限定プレミアム円定期預金キャンペーン」を実施しています。

5000万円以上という高い預入条件はあるものの、半年もので年2.0%・1年もので年1.5%という金利は、現在の国内金利水準と比べても際立った水準です。

この記事では、本キャンペーンの内容・条件・メリット・注意点を、シニアの資産管理という視点から詳しく解説します。

【2026年5月最新】キャンペーン概要

今回のキャンペーンは、大和証券と大和ネクスト銀行が連携して提供する「新規顧客向け」の特別メニューです。

まずは基本スペックを確認しましょう。

| 項目 | 内容 |

| キャンペーン期間 | 2026年5月1日 (金) ~ 2026年6月30日 (火) |

| 対象者 | 2026年5月1日以降に、大和証券と大和ネクスト銀行の両口座を新規開設した「ダイワ・コンサルティング」コースの個人 |

| 適用金利(半年) | 年 2.00%(税引後 年 1.593%) |

| 適用金利(1年) | 年 1.50%(税引後 年 1.195%) |

| 預入金額 | 5000万円以上 1億円以下(1人1回限り) |

| 申込方法 | 大和証券の本・支店・営業所(店頭窓口)のみ(ネット・電話不可) |

一般的なネット銀行の定期預金キャンペーンが年0.8%〜1.2%程度であることを考えると、年2.0%という数字がいかに際立っているかがわかります。

「ダイワ・コンサルティングコース」とは? キャンペーン利用の必須条件

本キャンペーンを利用するために必須となるのが、「ダイワ・コンサルティング」コースでの口座開設です。

このコースには次のような特徴があります。

専任担当者によるサポート

資産運用のプロに、対面または電話で直接相談できます。

投資信託や株式だけでなく、相続・事業承継・終活に関する相談も可能です。

シニア世代が直面しやすいお金の悩みをワンストップで相談できる点は、大きな安心感につながります。

取引手数料はネット型より高め

手厚いサポートの対価として、株式や投資信託の売買にかかる取引手数料は、ネット完結型の「ダイワ・ダイレクト」コースに比べて高めに設定されています。

シニア世代への影響

定期預金だけを利用する分には、取引手数料の高さはまったくデメリットになりません。

ただし、満期後に担当者から他の金融商品(投資信託・外国債券など)を提案された場合、手数料の高い商品を購入することになる可能性があります。

「提案はあくまで参考情報」と割り切れる方には問題ありませんが、断るのが苦手な方は注意が必要です。

「新規資金」とは何か? 落とし穴になりやすい3つのパターン

このキャンペーンで預けられるのは、「新規資金」に限られます。

具体的には、2026年5月1日以降の入金額から出金額を差し引いた純増額が対象です。

対象になる資金(OK)

- 他の銀行・金融機関からの振込

- 他の銀行・金融機関からの小切手持ち込み

- 新たに入金した現金を大和証券口座経由でスウィープ(自動振替)した資金

対象にならない資金(NG)

- すでに大和証券口座に保有している株式・投資信託を売却した資金

- 大和ネクスト銀行の円普通預金にすでに入っている資金

- 大和証券口座と大和ネクスト銀行口座の間で移動した資金

- 口座移管により移管された円定期預金の解約資金

利息シミュレーション|5000万円を預けるといくら増える?

実際にどれくらいの利息が受け取れるか、具体的に試算してみましょう。

利息は「元本 × 金利 × 預入日数 ÷ 365日」で計算されます(税率20.315%)。

【半年もの・年2.0%】5000万円を預けた場合

| 項目 | 金額(目安) |

|---|---|

| 預入元本 | 5000万円 |

| 適用金利 (税引前) | 年2.0% |

| 税引前利息 (180日で試算) | 約493,151円 |

| 税引後利息 (受取額の目安) | 約392,967円 |

【1年もの・年1.5%】5000万円を預けた場合

| 項目 | 金額(目安) |

|---|---|

| 預入元本 | 5000万円 |

| 適用金利 (税引前) | 年1.5% |

| 税引前利息 | 約750,000円 |

| 税引後利息 (受取額の目安) | 約597,000円 |

絶対に見落としてはいけない「4つの重要ポイント」

高金利に目を奪われがちですが、シニアの大切な資産を守るために、以下の4点は必ず把握しておきましょう。

預金保険(ペイオフ)の範囲を超える

日本の預金保険制度では、万が一銀行が破綻した場合、保護されるのは「1金融機関につき元本1000万円とその利息まで」です。

今回のキャンペーンは最低5000万円からのため、4000万円以上が保護の対象外となります。

大和ネクスト銀行は信用力の高い銀行ですが、「守ること」を最優先にするシニア世代にとっては、資産を一つの銀行に集中させるリスクを理解したうえで判断することが大切です。

原則として「中途解約」ができない

円定期預金は、原則として満期まで引き出すことができません。

やむを得ず解約する場合でも、一部解約は不可で全額解約のみとなります。

またキャンペーン金利ではなく、大和ネクスト銀行所定の非常に低い「中途解約利率」が適用されます。

満期後は通常金利に戻る

年2.0%・年1.5%というキャンペーン金利が適用されるのは、最初の預入れ期間のみです。

満期後に「自動継続」を選択すると、継続後は満期日当日の通常金利が適用されます。

満期後の資金の行き場を、あらかじめ考えておくことが重要です。

他のキャンペーン・金利優遇との併用不可

本キャンペーンの資金は、大和ネクスト銀行および大和証券が実施する他の金利優遇サービスとの併用ができません。

また、本キャンペーン期間中に同時期の他の定期預金金利優遇キャンペーンを利用している場合、本キャンペーンを利用できないこともあります。

担当者への事前確認が必須です。

メリット・デメリットを整理する

メリット

① 圧倒的な利息収入(現在の水準では最高クラス)

5000万円を半年間預けると税引後で約40万円近い利息が受け取れます。

株式市場の変動に左右されず、確実に資産を増やせる点は「守りの運用」として魅力的です。

② 相続・終活相談の窓口が生まれる

「ダイワ・コンサルティング」コースでは、相続や贈与、終活にまつわる相談もできます。

信頼できる担当者と関係を築く機会にもなります。

③ 元本保証・預金保険の対象

株式や投資信託と異なり、元本が保証されます。

預金保険の保護範囲(1000万円まで)を超える部分についても、銀行自体の破綻リスクは低く、「株よりは安全」と感じる方が多いでしょう。

デメリット

① 店頭に行く手間がかかる

ネット完結ではなく、大和証券の店舗での手続きが必要です。

事前に来店予約をするとスムーズです。

② 1000万円を超える部分はペイオフの対象外

万一の銀行破綻時に、1000万円を超える元本は全額保護されないリスクがあります。

③ 満期後の金利低下リスク

初回期間が終わると通常金利に戻ります。

満期後の運用先を考えておかないと、大幅な利回り低下を招く可能性があります。

④ 中途解約ができない(一部解約も不可)

急な出費・医療費などに対応できないリスクがあります。

余剰資金で利用することが大前提です。

⑤ 担当者からの商品提案に注意

満期後や相談の中で、手数料の高い投資商品を勧められる場合があります。

断る意志をあらかじめ明確にしておくと安心です。

このキャンペーンが「向いている人」「向いていない人」

向いている人

- 退職金など、5000万円以上の余剰資金(すぐには使わないお金)がある方

- 他の金融機関に資金を持っており、新規資金として移動できる方

- 大和証券の店頭に足を運ぶことができる方

- インフレ対策として、安全に高い金利で運用したい方

- 相続・終活について、プロに相談したいと思っているシニア世代の方

- 1000万円を超える部分のリスクを理解した上で、銀行の信用力を信頼できる方

向いていない人

- 預入資金が5000万円未満の方

- 資金をいつでも引き出せる状態にしておきたい方

- 1000万円単位に分散して預金保険で全額保護したい方

- すべてネットで手続きを完結させたい方

- 大和証券グループ内にすでに資産がある方(新規資金が用意できない場合)

シニアの資産管理として、どう活かすか?私の考え方

60代を迎えると、「お金を増やすこと」と同じくらい「どう守り、どう使うか」が大切になってきます。

5000万円を一度に預けるのは確かに勇気が要りますが、年2.0%という金利は、現在の物価上昇(インフレ)に対抗するための有力な選択肢になり得ます。

一方で、全財産を一つの籠に盛るのは得策ではありません。

私自身が考えるバランスの取り方は次のようなものです。

- 5000万円をこのキャンペーンで「守りながら増やす」(半年もの・年2.0%)

- 残りの資金は個人向け国債やネット銀行の定期預金で分散(ペイオフの範囲内で)

- 一部はいつでも動かせる「予備資金」として手元に置く(普通預金や流動性の高い商品)

このような「守り・分散・流動性」の三層構造を意識することが、シニア世代の心の余裕につながります。

5000万円未満の方はどうする?代替の選択肢

今回のキャンペーンは5000万円以上という高いハードルがあります。

もし預入金額が届かない場合も、高金利の選択肢はあります。

- 大和ネクスト銀行:

- 円定期預金大感謝キャンペーン(1000万円以上、年1.5%)

- ネット銀行:

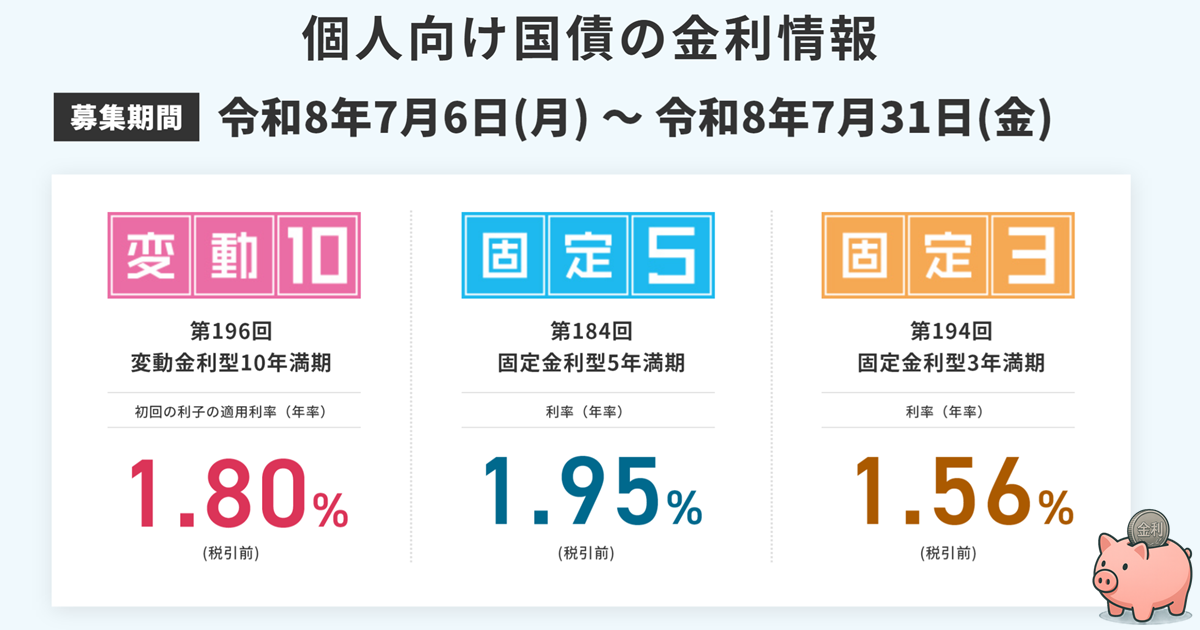

- 個人向け国債(変動10年):

- 元本保証・国が発行・金利上昇に連動する仕組みで安全性が高い

よくある質問(FAQ)

- ネット(オンライン)で申し込みできますか?

-

できません。

本キャンペーンは大和証券の本・支店・営業所(店頭窓口)での申し込みのみが対象です。

インターネットやコンタクトセンターでの受付はありません。

事前に来店予約をされることをおすすめします。 - すでに大和証券の口座を持っていますが、対象になりますか?

-

なりません。

本キャンペーンは、2026年5月1日以降に大和証券と大和ネクスト銀行の両方を「新規開設」した方が対象です。

既存顧客は対象外となります。 - 1億円を超えて預けることはできますか?

-

本キャンペーンの預入上限は1億円以下です。

1億円を超える金額については、大和証券の窓口へ事前にご相談ください。 - 満期後は自動的に継続されますか?

-

満期時の取り扱い(「自動継続」または「自動解約」)を事前に選択します。

「自動継続」を選んだ場合、2回目以降はキャンペーン金利ではなく通常金利が適用されます。 - 預金保険(ペイオフ)で全額保護されますか?

-

保護されるのは1金融機関につき元本1000万円とその利息までです。

5000万円を預けた場合、4000万円以上は保護対象外となります。

大和ネクスト銀行の信用力は高いですが、リスクとして認識しておく必要があります。 - 途中で解約したい場合はどうなりますか?

-

中途解約は原則としてできません。

やむを得ない事情がある場合は大和ネクスト銀行所定の手続きが必要となり、キャンペーン金利ではなく非常に低い中途解約利率が適用されます。

また、一部解約は不可で全額解約のみとなります。

まとめ|2026年6月30日までに検討する価値あり

大和ネクスト銀行の「新規限定プレミアム円定期預金キャンペーン(2026年5月〜6月)」は、条件に合致する方にとって現在の定期預金市場の中では最高クラスの選択肢です。

以下の条件にすべて当てはまる方は、ぜひ2026年6月30日(火)の申込締切までに、最寄りの大和証券店舗に相談してみてください。

- ✅ 大和証券グループ以外に5000万円以上の余剰資金がある

- ✅ 大和証券の店頭に足を運ぶことができる

- ✅ 満期まで資金を動かす必要がない

- ✅ 1000万円超の部分が保護対象外となるリスクを理解している

- ✅ 担当者との相談をメリットと感じられる

大切なのは、金利の高さだけで決めるのではなく、自分のライフプランとリスク許容度に合っているかどうかを見極めることです。

焦らず、余裕を持った判断をしてください。

あわせて読みたい記事

資産12