広告

はじめに

ひと昔前までは、どの銀行に預けても預金金利に大きな違いはなく、「どこに置いても同じ」と感じる方も多かったと思います。

しかし、2024年からのマイナス金利解除、そして2025年から2026年にかけての段階的な利上げにより、銀行選びで「受け取れる利息」に数倍、数十倍の差が出る時代がやってきました。

その中で、現在私がメインバンクの一つとして注目しているのが SBI新生銀行 です。

- ステップアッププログラムによる圧倒的な手数料優遇

- SBI証券との連携による高金利な預金商品

- 他行を圧倒する期間限定の還元キャンペーン

この記事では、61歳のシニア世代である私自身の利用体験を交えながら、SBIハイパー預金の仕組み、現在実施中の「金利最大10倍キャンペーン」の攻略法、そして賢い使い分けについて詳しく解説します。

SBI新生銀行のステージ制度|ダイヤモンドステージの価値

SBI新生銀行には、取引状況に応じて特典が変わる「ステップアッププログラム」があります。

最上位のダイヤモンドステージになると、以下のような破格の優遇が受けられます。

| 優遇内容 | ダイヤモンドステージの特典 |

| 他行宛振込手数料 | 月10回まで無料 |

| 提携ATM出金手数料 | 何度でも無料 |

| 円普通預金金利 | 年0.30%(通常時) |

| SBIハイパー預金金利 | 年0.50%(2026/1/9改定後) |

特に「他行宛振込無料(10回)」は、ネット銀行の中でもトップクラスの利便性です。

【体験談】「Bright 60」への入会で即ダイヤモンドステージへ

ダイヤモンドステージへの到達には通常、多額の預金残高や投資信託の保有が必要ですが、60歳以上の方には裏技のようなルートがあります。

それが「Bright 60(ブライト・シックスティー)」への入会です。

これは60歳以上であれば入会申込(無料)をするだけで、無条件でダイヤモンドステージが適用されるサービスです。

特別な取引実績を積む必要がなく、シニア世代が「無理に条件を作らずに自然に優遇を受けられる」のは、SBI新生銀行の大きな懐の深さだと感じています。

SBIハイパー預金とは?|SBI証券利用者なら必須の仕組み

「SBIハイパー預金」は、一言で言えば「SBI証券の買付余力と連動する、高金利な円普通預金」です。

主な特徴とメリット

- 高金利:

- 通常の普通預金(年0.30%)を大きく上回る年0.50%(税引前)

- 即時性:

- 証券口座へ資金を移す手間なく、ハイパー預金の残高で株や投資信託が買える

- 安全性:

- 預金保険制度(ペイオフ)の対象であり、元本1,000万円まで保証される

- 複利効果:

- 利息が「毎月」付与されるため、少額ながら複利の恩恵を受けられる

【要注意】SBI新生コネクトとの「選択制」

ここが最も重要な注意点です。

SBI証券との連携サービスには、以下の2種類がありますが、併用はできません。

- SBIハイパー預金:

- 預金残高が「証券口座の買付余力」に反映される

- SBI新生コネクト:

- 証券口座の余剰資金を「銀行口座に自動出金」し、金利優遇を受ける

ハイパー預金を申し込むと、SBI新生コネクトは自動解約されます。

もしあなたが「証券口座に置いている現金を勝手に銀行に戻してほしい(自動スイープ)」という機能を重視するなら、コネクトの方が向いているかもしれません。

しかし、現在のキャンペーンを考慮すると、今は「ハイパー預金」に軍配が上がります。

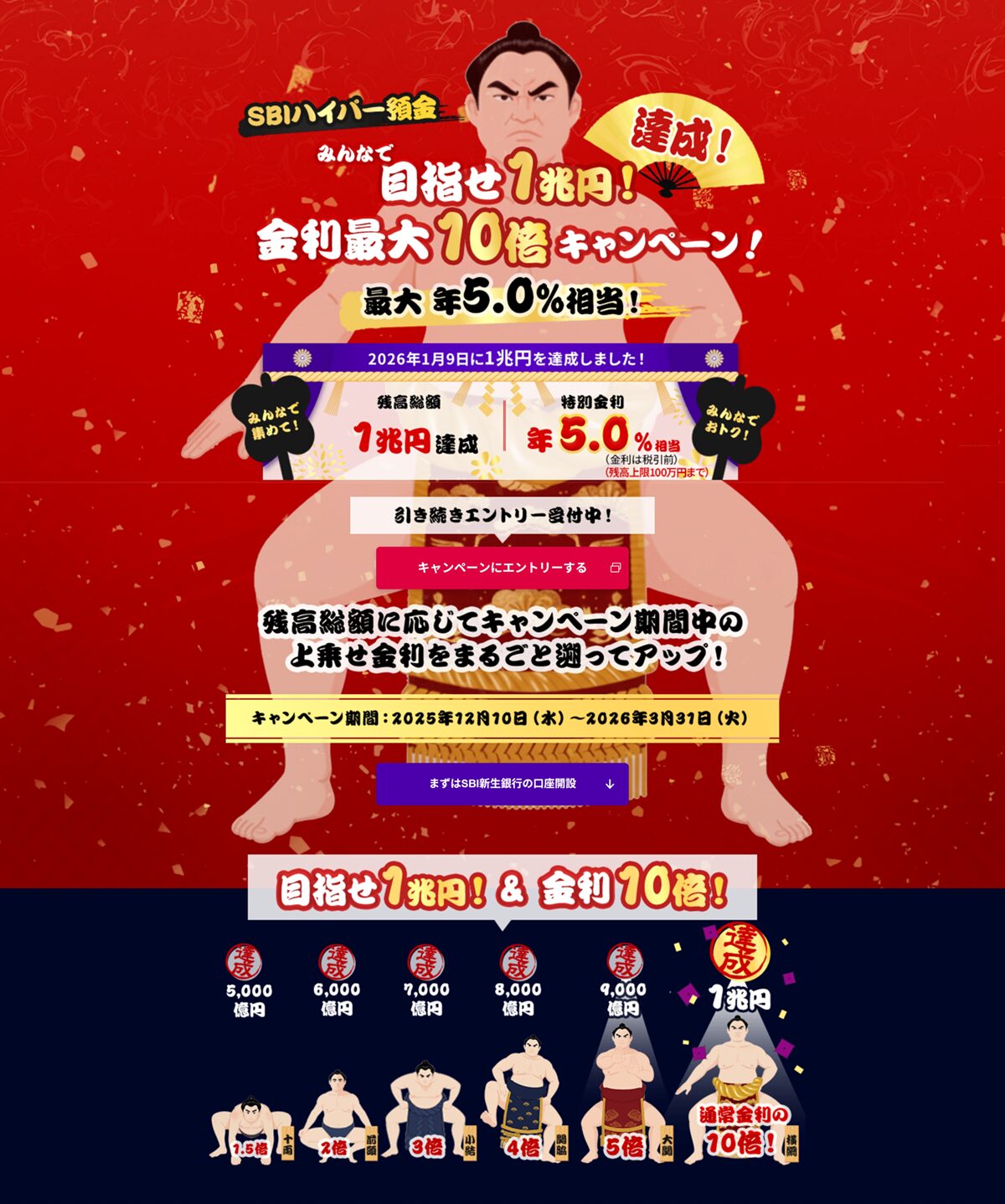

ハイパー預金 金利最大10倍キャンペーンの攻略法

現在、SBI新生銀行では非常に強力なキャンペーンが開催されています。

キャンペーン概要

- 期間:

- 2025年12月10日 ~ 2026年3月31日

- 内容:

- SBIハイパー預金の「総残高(全ユーザーの合計)」に応じて、適用される金利倍率がアップする

すでに「10倍」が確定済み!

2026年1月9日、ユーザー全体の預金残高が1兆円を突破したため、最大倍率である「10倍」の適用が確定しました。

- 特典金利:

- 通常金利0.50% × 10倍 = 実質 年5.0%相当

- 対象残高:

- 個人のハイパー預金残高のうち「100万円」までが対象。

- 還元方法:

- 上乗せ分(4.5%分)は、2026年5月末までに「現金プレゼント」として入金

「とりあえず100万円」を置いておくのが正解

100万円を3月末まで預け入れた場合、税引後でも数千円〜1万円規模の現金特典が見込めます。

定期預金と違い、いつでも引き出せる普通預金でこの利率は、今の日本で最強クラスの運用先と言えます。

【体験談】SBIハイパー預金に100万円預けています

私はキャンペーンの有無に関わらず、SBIハイパー預金に 100万円 を預けています。

この資金は投資に使う予定はなく、高金利な普通預金として利用しています。

円普通預金 ⇔ ハイパー預金の「振替」はリアルタイムで処理されるため、使い勝手の面でも不便さは感じていません。

円定期預金キャンペーンとの併用|私の使い分け

ハイパー預金は100万円までがキャンペーンの限界です。

それを超える資金については、「パワーダイレクト円定期預金」を活用しています。

現在の金利設定

| 預入期間 | 金利(年・税引前) | 備考 |

| 6ヵ月 | 0.70% | 短期で回したい方向け |

| 1年 | 0.80% | おすすめ |

| 3年 | 1.00% | 長期の安定運用 |

| 5年 | 1.20% | 金利の底打ちを確認するなら |

【体験談】私は「1年もの定期」を選択

私は現在、まとまった資金を「1年もの」に預けています。

あえて長期間(3年・5年)を選ばない理由は、「金利上昇のスピード」です。

2026年に入り、日本の政策金利は緩やかな上昇傾向にあります。

今、5年固定で1.20%に縛ってしまうより、1年ごとに「より高い金利の定期」や「新しいキャンペーン」に乗り換えられる柔軟性を残しておきたいと考えたからです。

資金の置き場所まとめ

現在の私のSBI新生銀行での資金配置は以下の通りです。

- SBIハイパー預金(100万円):

- キャンペーン上限の100万円を固定

- 年5.0%相当の還元を確実に狙いつつ、いざという時の生活防衛費として待機

- パワーダイレクト円定期(30万円〜):

- ハイパー預金からはみ出た余剰資金

- 1年サイクルで回し、金利上昇トレンドに追随

- SBI証券(NISA枠):

- ハイパー預金とは別に、クレジットカード積立で投資信託を運用

まとめ|「預金の置き方」で資産を守り、増やす

SBI新生銀行のダイヤモンドステージは、単なる「お得」を超えて、シニア世代の資産管理を支える強力なインフラになります。

- 振込・ATM手数料をゼロにする

- キャンペーンをフル活用して年利5%の果実を得る

- 市場金利に合わせて預金期間をコントロールする

これらを実行するだけで、何も考えずに大手銀行に預けている人とは、年間で数万円の差がつきます。

定期預金の最新ランキングについては、以下の記事もぜひ参考にしてください。

👉 [2026年最新] 定期預金金利ランキング ( 1000万円、100万円)を預けるならどこ?

もし、他の銀行と比較してから決めたいという方は、auじぶん銀行やオリックス銀行との比較記事も参考にしてくださいね。

銀行は「一度作ったら終わり」ではありません。

時代に合わせて、賢く使い分けていきましょう。