広告

はじめに

前回の記事では、自分だけの「迷わないカテゴリ(大項目・中項目)」の設定が完了しました。

今回は連載の第3回として、マネーフォワード ME運用における「最重要フェーズ」に入ります。

金融機関から自動で取り込まれた膨大な入出金明細に対して、「振替処理」と「正しいカテゴリの割当て」をパソコン(Web版)で行う作業です。

ここをマスターすれば、二重計上や未分類のない、1円単位で正確な「究極の資産管理グラフ」が完成します。

PC版の一覧性を活かして、効率的に進めていきましょう。

現状分析:自動分類の「精度」と手動チェックの必要性

マネーフォワード MEは、連携した金融機関の明細からカテゴリを自動分類してくれます。

しかし、その精度は100%ではありません。

例えば、私の昨年11月の明細を確認したところ、自動分類されていたのは約6割でした。

残りの4割は「未分類」だったり、本来「振替」にすべきものが「支出」になっていたりしました。

なぜ手動でのチェックが必須なのか

自動分類をそのまま放置すると、次のような問題が発生します。

これらは、初期の自動分類において「収入でも支出でもないお金の移動」が正しく処理されず、通常の収支として混ざってしまうことが大きな原因です。

- 資産移動の誤集計:

- 銀行間振込や電子マネーチャージなど、本来は家計の増減に関係しない「お金の場所移動」が、自動分類によってそのまま「支出」や「収入」としてカウントされてしまう

- 支出の二重計上:

- 例えば電子マネーチャージにおいて、チャージ元(銀行・カード)での出金が「支出」とされ、さらにチャージ先(電子マネー)での買い物も「支出」とされることで、同じお金が2回支出として集計されてしまう

- 家計簿の信頼性喪失:

- 上記のような誤集計により、収支内訳グラフが「実態と違う」ものになり、正確な分析や家計改善ができなくなる

これらの問題を解決するのが、今回解説する「振替処理」と「カテゴリの再割当て」です。

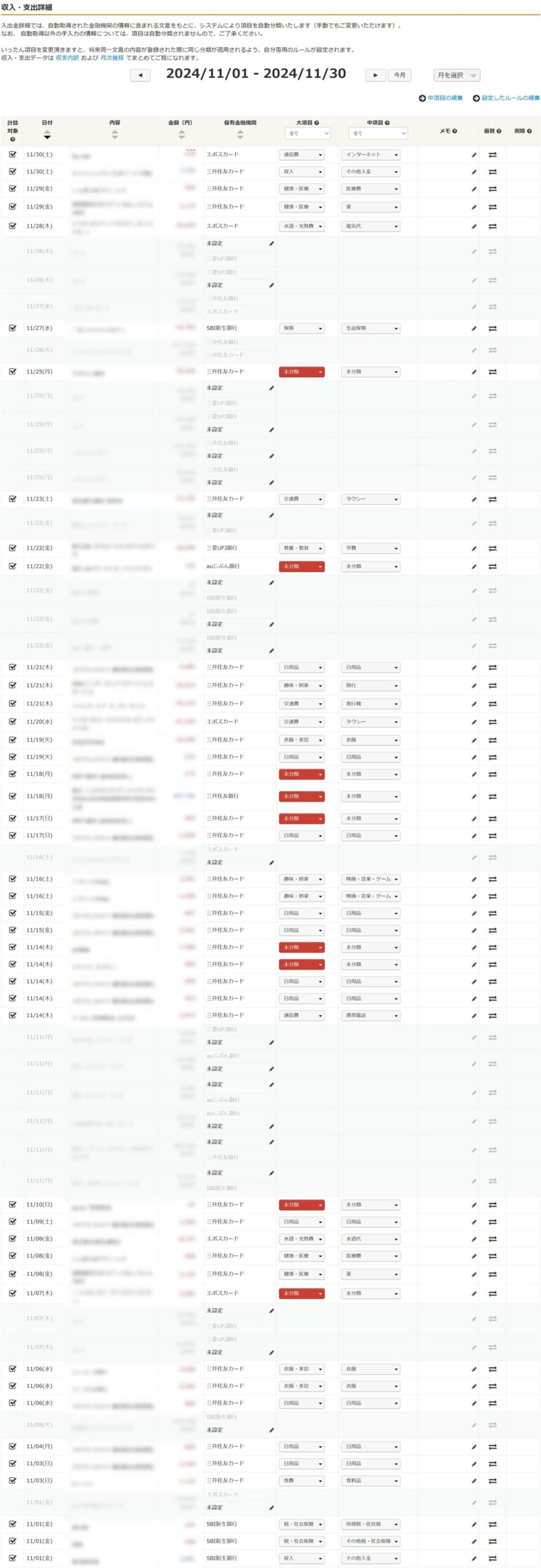

入出金明細は、「家計簿」メニュー > 「入出金」から確認できます。

マネーフォワード ME運用の要:「振替処理」の徹底解説

「振替」は、マネーフォワード MEを使いこなす上で最も重要な概念です。

ここを正しく理解できるかが、資産管理の成否を分けます。

「振替」とは?お金の場所移動を紐付ける仕組み

振替とは、「自分のお金が、自分の資産口座間で移動しただけ(=家計全体の増減はない)」という状態を正しく記録するための機能です。

本来、家計簿で集計すべきは外部へ出ていく「支出」と、外部から入ってくる「収入」だけです。

しかし、自動連携では以下のケースも「入金」「出金」の明細として取り込まれます。

- 銀行口座A → 銀行口座Bへお金を移した(Aから出金、Bに入金)

- 電子マネー(Suica, au PAY等)にチャージした(銀行/カードから出金、電子マネーに入金)

- クレジットカードの引き落とし(銀行から出金、カード会社へ入金)

- ATMで現金を引き出した(銀行から出金)

これらは「お金が場所を変えただけ」です。

マネーフォワード MEでは、この「出金明細」と「入金明細」をペアにして「振替」という1つの履歴に紐付けることで、家計簿の計算対象外(収支ゼロ)として扱います。

「振替」を正しく行うメリット

- 二重計上の完全防止:

- チャージや引き落としが、支出としてカウントされなくなります

- 資産移動の可視化:

- 「どこからどこへお金が動いたか」がグラフや履歴で明確になります

- 家計簿の正確性向上:

- 本当の収支だけがグラフに残るため、分析の精度が爆上がりします

実践:PC版での「振替」操作手順(正しいマッチング)

PC版(Web版)はスマホより一覧性が高く、送金元と送金先を紐付ける作業が非常にスムーズです。

ケース1:電子マネーにチャージした場合

例:11/01(金)の「auPAY残高チャージ」

「auPAY残高チャージ」は、支出ではなくお金の移動なので、該当行の「振替」をクリックします。

確認メッセージが表示されるので、実行する をクリック

「auPAY残高チャージ」は、計算対象外となります。

※「ATMで引き出して財布に入れた場合」も同様の操作となります。

銀行口座間でお金を移動した場合(タイムラグがある場合)

例:11/05(火) SBI新生銀行 11/11(月) 三井住友銀行へ5,000円移動させた場合

(定額自動入金のため、4営業日のタイムラグが発生)

口座振込は「お金の移動だけ」なので、送金元・送金先の 両方の行に対して、それぞれ「振替」をクリックします。

確認メッセージが表示されるので、実行する をクリック

送金元・送金先ともにグレー表示になり、計算対象外となります。

※ 同様に、「お金が移動しただけ」の入出金情報については、すべて「振替」処理をします。

すべての「振替」が完了

「お金が移動しただけ」の入出金情報はすべて「振替」処理をしたため、一覧がとても見やすくなりました。

ここから、カテゴリ(大項目・中項目)の割当て作業に進みます。

入出金明細にカテゴリを再割当てする

「振替」処理によって資産移動を整理したら、残った明細はすべて「純粋な収入」または「純粋な支出」です。

これらに、前回の記事で決めたとおり 📌(ピン)付きの自分専用カテゴリを割り当てていきます。

操作方法

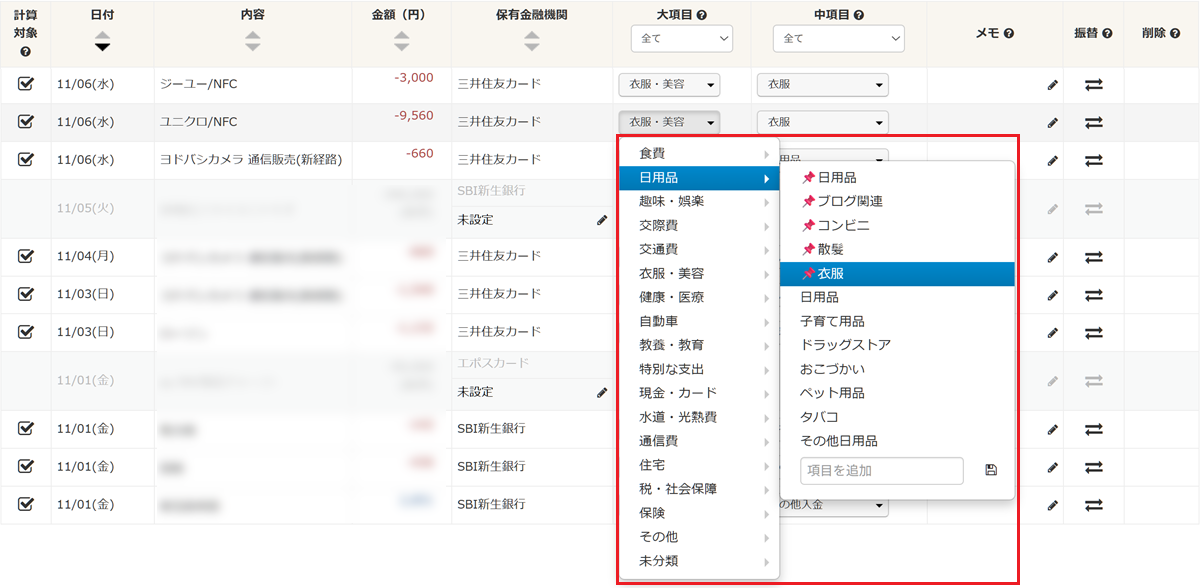

11/06(水)の「ユニクロ/NFC」を例に説明します。

自動分類では

- 大項目:衣類・美容

- 中項目:衣類

となっていますが、 私は自分専用の「大項目:日用品、中項目:📌衣類」を使いたいため、大項目から選び直します。

大項目の「日用品」をクリックし、その中にある「📌衣類」を選択します。

これで、大項目「日用品」+中項目「📌衣類」が新しいカテゴリとして割当てられました。

PC版の画面は一覧性が高いため、1ヶ月分の明細であれば、15分程度ですべて変更できます。

1件ずつ確認しながら進めることで、誤分類を防げます。

入出金一覧の📌マークチェック

入出金明細の中項目が、すべて📌マーク付き項目(または振替)になっていることを確認します。

📌が付いていないデフォルト項目があれば、すぐに気づけるため、誤分類の防止に繋がります。

作業完了後の確認:完璧な資産グラフを楽しむ

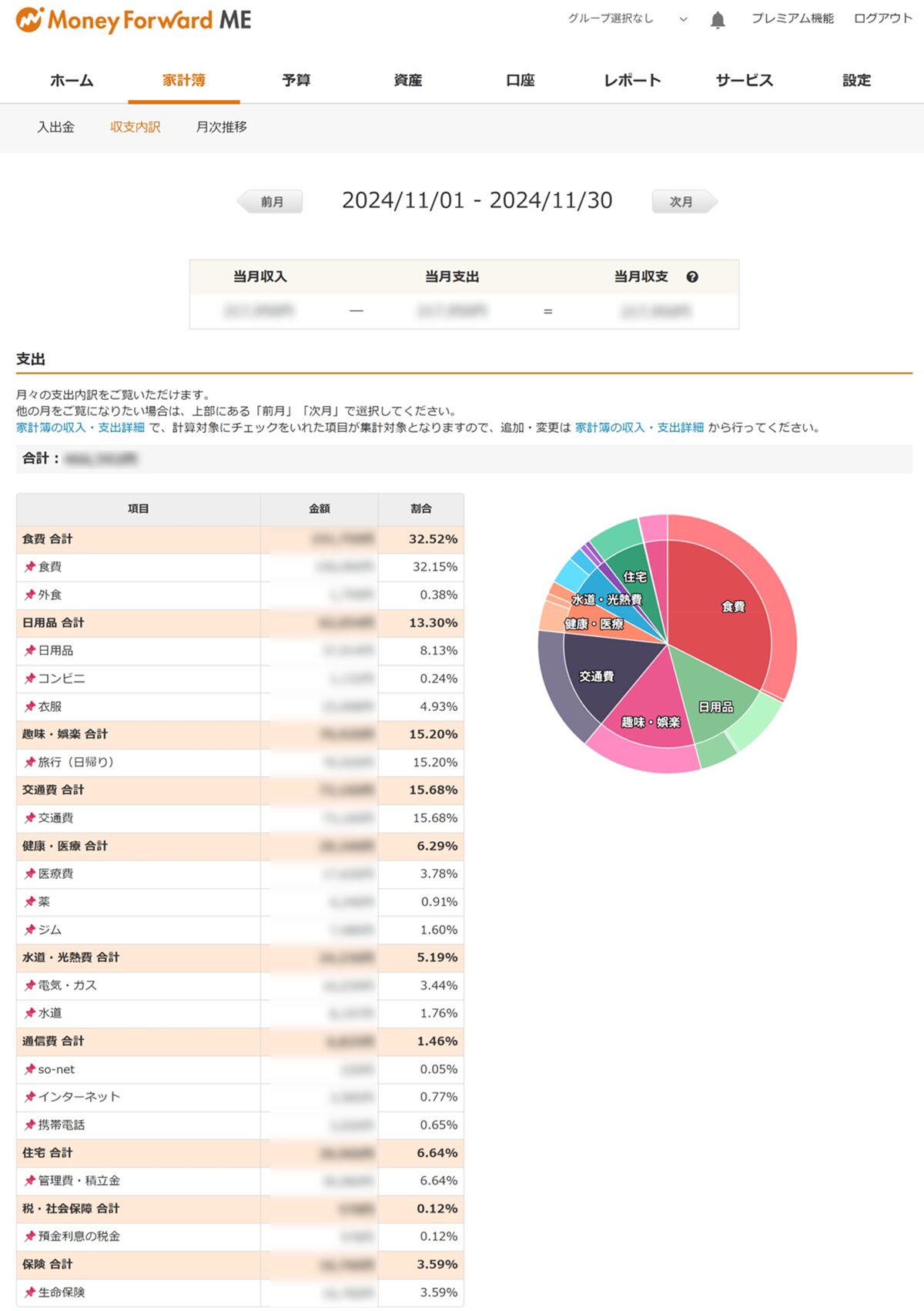

収支内訳の確認は、 家計簿メニュー > 収支内訳 をクリックします。

表示された支出内訳グラフは、二重計上のない、実際の感覚値とほぼ一致する「真実の家計簿」です。

振替処理・カテゴリの割当てともに正しく設定されていることを確認できました。

【実績】1〜11月分の整理にかかった時間

今回は、1年分の資産を完璧に遡るため、約4時間かけて昨年1〜11月分の明細を整理しました。

PC版の一覧性が高いこと、中項目を絞ったこと、そして「📌マーク」というマイルールがあったため、思ったよりスムーズに進められました。

一度土台を作れば、次月からは月15分程度のメンテナンスで済みます。

まとめと次のステップ:資産を「グループ化」して見やすくする

お疲れ様でした!これであなたのマネーフォワード MEは、二重計上のない完璧な資産管理ツールへと進化しました。

- 自動分類は完璧ではない。手動での再割当てが必要。

- 「お金の移動だけ」は 振替処理 が必須。送金元と送金先を正しく紐付ける。

- 中項目を📌付き項目に絞ると、割当てスピードと精度が大幅に向上する。

- PC操作は一覧性が高く、1年分の整理も数時間で可能。

資産全体が見えるようになった今、次に行うべきは「より見やすくする」ための工夫です。

連載の第4回では、資産管理をよりスッキリさせる「グループ設定」について解説します。

👉 次のステップ:第4回 「家族・個人・ビジネスを分ける!グループ作成機能の便利な使い方」

マネーフォワード ME 使いこなし連載シリーズ

本記事を含む全5回のガイドで、あなたの家計管理を完璧なものにします。

この記事は、全5回の第3回目です。

- 第1回:導入編(本記事)

マネーフォワード MEの始め方完全ガイド|初期設定から口座連携まで - 第2回:設定編

家計改善を加速させる!カテゴリ整理と項目設定のカスタマイズ術 - 第3回:運用編

二重計上を防ぐ!振替処理と正しいカテゴリ割当てのポイント - 第4回:応用編

家族・個人・ビジネスを分ける!グループ作成機能の便利な使い方 - 第5回:完結編

全資産を「1円単位」で把握!マネーフォワード MEで実現する究極の資産管理

※本記事の内容は2026年3月時点の仕様に基づいています。最新の料金や機能については、必ずマネーフォワード ME公式サイトをご確認ください。