広告

はじめに

こんにちは、tonです。

前回の記事では、自宅のPCからICカードリーダーとスキャナーを駆使し、「任意継続から国民健康保険への切り替え」を電子申請する手順をお伝えしました。

申請から待つこと12日。

ついに役所から「手続き完了」を告げる封書が2026年4月14日に届きました。

今回は以下の3点を詳しく解説します。

- 届いた書類の中身と「資格情報のお知らせ」の使い方

- よく誤解される「特別徴収(年金天引き)」の正確な条件

- 65歳までの4年間、保険料を1円でも多くポイントに変える支払い戦略

届いた封書の中身

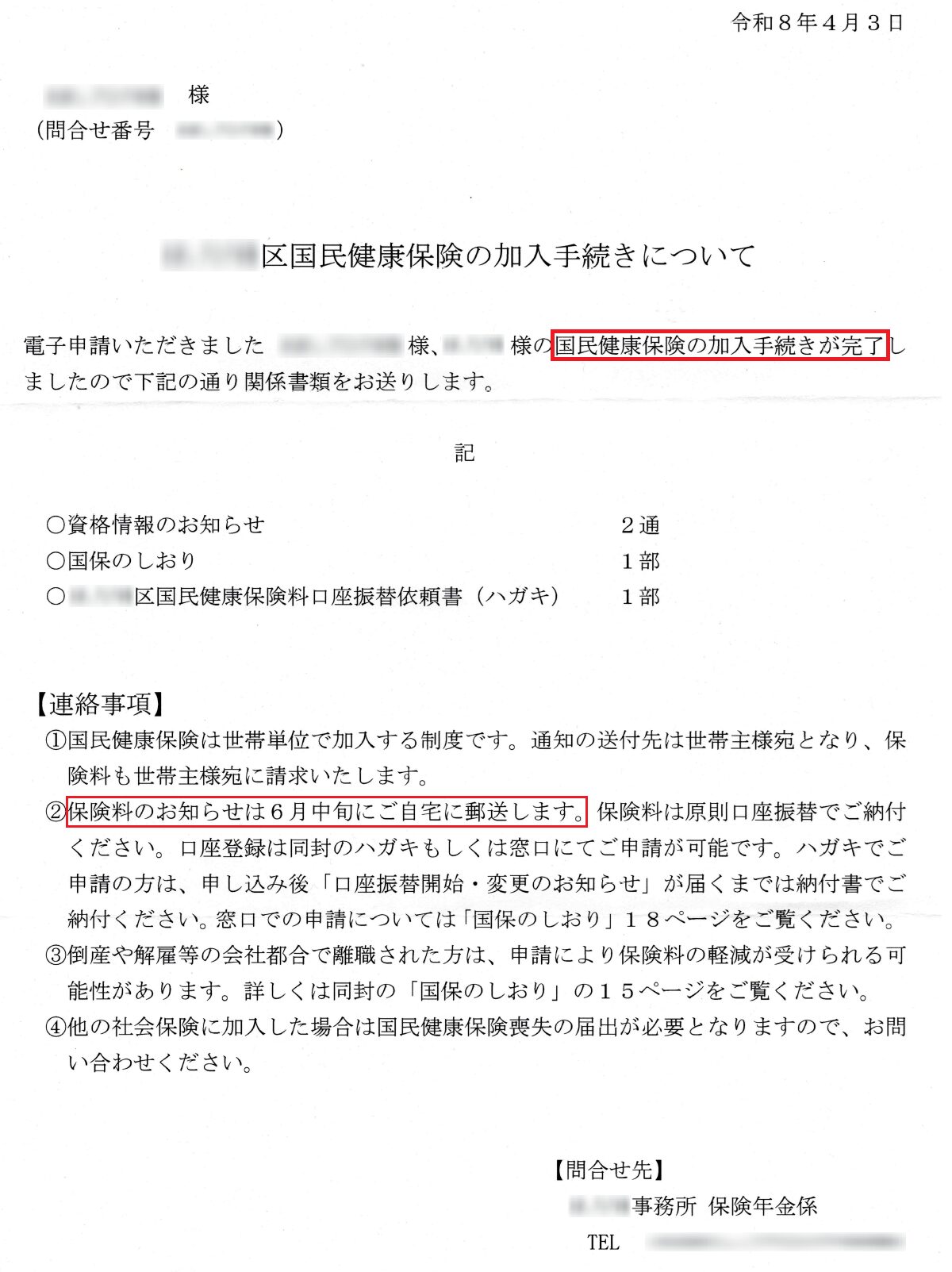

国民健康保険の加入手続きが完了すると、自治体から封書が届きます。

以下の書類が同封されており、加入後の流れや保険料の支払い方法がわかるようになっています

- 国民健康保険の加入手続きについて

- 資格情報のお知らせ(健康保険被保険者資格情報)

- 国保のしおり(全40ページ)

- 口座振替依頼書(ハガキ等)

・国民健康保険の加入手続きについて

「国民健康保険の加入手続きが完了したこと」と、「保険料のお知らせが6月中旬に自宅へ郵送されること」が記載されています。

保険料の確定は毎年6月が基本ですので、今の時点では「いくら払うか」はわかりません。

6月の通知書が届いてから、支払い方法の最終調整を行う予定です。

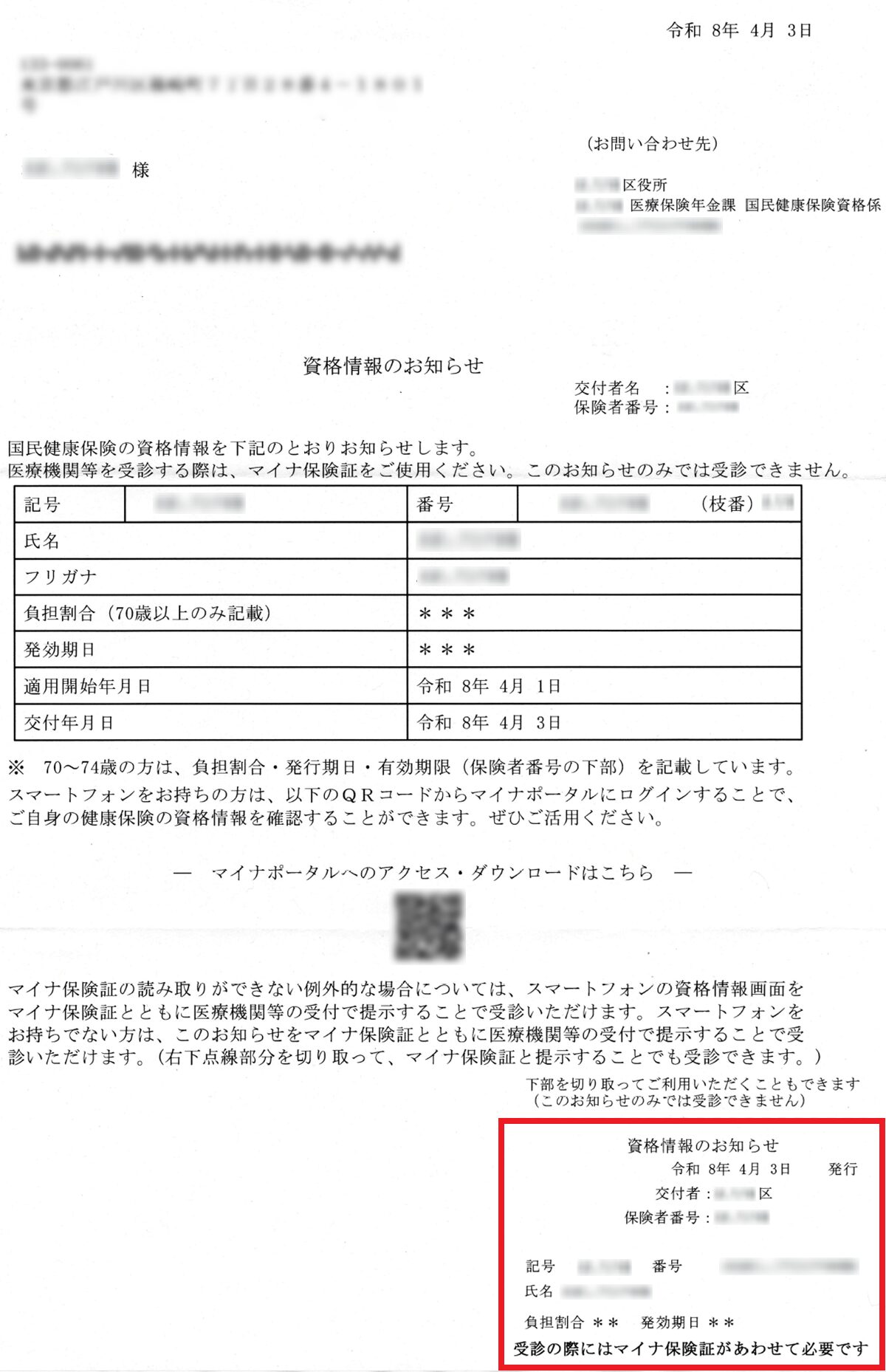

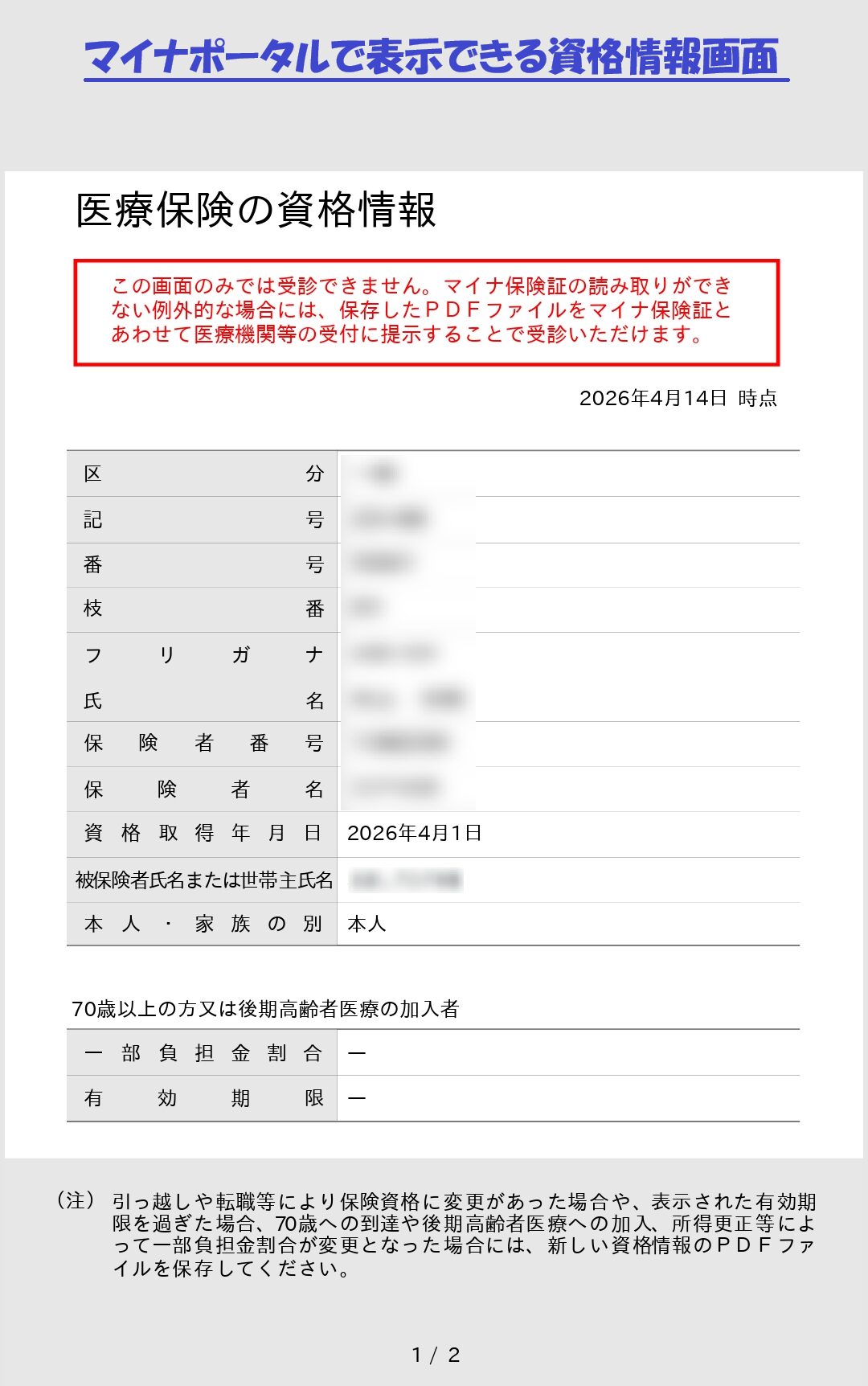

・資格情報のお知らせ(健康保険被保険者資格情報)

この書類は「誰に」届くのか

マイナ保険証の登録状況によって、届く書類が異なります。

| マイナ保険証 | 届く書類 | 形式 |

|---|---|---|

| 登録あり | 資格情報のお知らせ | ・A4サイズの書類 ・切り取り式のカードが付属 |

| 登録なし | 資格確認書 | ・従来の保険証に近いカード型 ・簡易書留で送付 |

私の場合はマイナ保険証を登録しているため「資格情報のお知らせ」が届きました。

マイナンバーカードを持っていない方や、登録をしていない方には「資格確認書」が届きます。

「資格情報のお知らせ」だけでは受診できない

ここを誤解している方が多いので強調します。

「資格情報のお知らせ」だけでは医療機関を受診できません。

正確な使い方は以下の通りです。

| 場面 | 使い方 |

|---|---|

| オンライン資格確認に対応している医療機関 | マイナ保険証だけでOK |

| ・読取り機器の不具合 ・未対応の医療機関 | マイナ保険証 +「マイナポータルで表示できる資格情報画面」をセットで提示 |

| マイナ保険証 +「資格情報のお知らせ」をセットで提示 |

つまりこの書類は「マイナ保険証が使えない場面での補助書類」であり、単独では使えません。

必ずマイナ保険証と一緒に携帯するようにしてください。

「年金天引き」はまだお預け。65歳までの4年間を正しく理解する

国保の支払いには、年金から自動的に差し引かれる「特別徴収」という仕組みがあります。

手間いらずで魅力的ですが、この条件について誤解している方が多いため、正確に解説します。

特別徴収の要件:「世帯主が65歳以上」は不正確

よく「65歳になると年金天引きになる」と言われますが、正確には以下のすべての条件を同時に満たす必要があります。

- 世帯主が国民健康保険に加入していること

- 世帯内の国保加入者全員が65歳以上74歳未満であること(←ここが最大のポイント)

- 世帯主が特別徴収対象の公的年金(主に老齢基礎年金)を年額18万円以上受給していること

- 介護保険料が年金から特別徴収されていること

- 介護保険料と国保料の合計額が、天引き対象年金の支払額の2分の1を超えないこと

特に見落としがちなのが条件❷です。

世帯主本人だけでなく、世帯内の国保加入者全員が65歳以上でなければなりません。

たとえば配偶者がまだ64歳なら、その間は特別徴収の対象になりません。

📌 私(61歳)の場合: 繰上げ受給で年金は受け取っていますが、年齢要件(世帯内全員が65歳以上)を満たしていないため、65歳になるまでのあと4年間は「普通徴収(自分で納付)」が続きます。

「面倒だな」と思うかもしれませんが、この4年間は「ポイントを稼ぐチャンスが与えられた期間」とポジティブに捉えましょう。

特別徴収になっても「普通徴収」に切り替えられる

補足情報として。

特別徴収の対象になる世帯でも、口座振替への切り替えを申請することで普通徴収に変更できます(滞納がないことが条件)。

ポイントを貯め続けたい場合はこの制度を活用する手もあります。

ただし申請から切り替え完了まで2〜3か月かかるため、早めの手続きが必要です。

徹底比較で見つけた「支払い最適解」:エポスゴールド × au PAY

私の住んでいる自治体(および東京近隣の多くの自治体)では、納付書のバーコードをスマートフォンで読み取って支払える「請求書払い」に対応しています。

複数の方法を比較した結果、私が選んだのは次のスキームです。

【結論】エポスゴールドカード(VISA) → au PAY(請求書支払い)

私がメインで利用しているクレジットカードは「Oliveゴールドカード(VISA)」と「エポスゴールドカード(VISA)」です。

なぜ、「Oliveゴールドカード(VISA)」ではなく「エポスゴールド(VISA)」なのか。

その理由は「手数料」と「Androidユーザーとしての制約」にあります。

| 支払い方法 | 手数料 | ポイント還元・メリット |

| 役所指定の クレカ払い | 有料 (0.8%) | 各カードの通常還元 |

| Oliveゴールド (VISA) | 無料 (au PAY経由) | Androidではチャージ不可 (Apple Pay必須) |

| エポスゴールド (VISA) | 無料 (au PAY経由) | 0.5% + 年間100万円ボーナス(1%) = 実質1.5% |

ポイントの仕組みを正確に理解する

エポスゴールド → au PAYチャージ時

- エポスポイントが付与されます(200円ごとに1ポイント=0.5%)

au PAY 請求書支払い時

- Pontaポイントは付与されません(請求書払いはポイント付与対象外)

- 店頭でのコード決済なら0.5%のPontaポイントが付与されますが、請求書払いは対象外です

つまり、このルートで得られる還元の正体はチャージ時のエポスポイント(基本0.5%)が主軸。

ただし年間100万円の利用で10,000ポイントが加算されるため、実質1.5%相当の還元になります。

このルートを選ぶ3つの理由

手数料を完全にゼロにする

自治体のクレカ直接納付サイトは便利ですが、概ね0.8%前後の手数料がかかります。

年間保険料が20万円なら1,600円の手数料です。

au PAYの請求書払いなら手数料はゼロ。

この差は決して小さくありません。

②「100万円達成」の後押しになる

エポスゴールドは年間100万円の利用で10,000ポイントのボーナスが付与されます。

高額な国保料をこのカードに集約することで、年間利用100万円の達成がグッと近づきます。

③ AndroidユーザーでもVISAカードで直接チャージできる

三井住友カード(Olive)のVISAはAndroidからau PAYへの直接チャージができません(Apple Pay経由が必要)。

一方、エポスゴールド(VISA)はAndroidからau PAYへ直接チャージ可能です。

実行時の注意点:ここだけは押さえたい「5つの落とし穴」

au PAYへのチャージ上限は「月5万円」

エポスカードからau PAYへのチャージ上限は、月5万円です(2023年4月以降の仕様)。

1回あたりのチャージも1,000円〜50,000円の範囲です。

国保料が1期分で5万円を超える場合は、複数月に分けて事前にチャージするなどの準備が必要です。

② 請求書払いではPontaポイントは付与されない

誤解されがちですが、au PAYの「請求書支払い」ではPontaポイントは付与されません。

ポイントが付くのはチャージ時のエポスポイントのみです。

店頭での支払いとは仕組みが異なりますのでご注意ください。

③ 領収書は発行されない

スマホ決済の場合、手元に領収書は残りません。

支払い履歴はau PAYアプリ内に残りますが、「紙の領収書」が必要な場合はコンビニ等での現金払いを選ぶか、アプリの支払い履歴をスクリーンショットで保存しておきましょう。

④ 確定申告の「社会保険料控除」を忘れずに(最重要!)

これが最も重要です。

年金天引き(特別徴収)の場合は年金の源泉徴収票に自動記載されますが、自分で普通徴収で支払った場合は、翌年の確定申告で「社会保険料控除」として自己申告しなければなりません。

- 支払った全額が所得から控除されます(非常に強力な控除)

- 申告漏れがあると、その分だけ余分に税金を払うことになります

- 支払った総額を必ずメモか家計簿に記録しておきましょう

- 普通徴収で支払った国保料は支払った本人のみが控除の対象

⑤ 制度改悪のリスクを常に意識する

本記事で紹介したエポスゴールド × au PAYルートは、2026年4月時点での最適解です。

キャッシュレス決済の仕組みは頻繁に改変されます。

実際、2026年3月に三井住友カード → au PAYチャージのポイント付与がなくなりました。

エポスゴールドについても今後同様の改悪が起きないとは言い切れません。

定期的に公式サイトや信頼できるポイ活情報サイトで最新情報を確認する習慣をつけましょう。

まとめ:デジタルを駆使して「賢く、安く」生きる

42年間のサラリーマン生活を終え、リタイア生活に入ると、こうした「固定費の微調整」が大きな資産防衛につながります。

- ICカードリーダーで自宅から申請し、時間を節約する

- 最適なキャッシュレス決済を組み合わせ、ポイントを最大化する

- 制度の壁(65歳の壁)を理解し、次の一手を打つ

- 確定申告の社会保険料控除を確実に申告し、税負担を軽減する

「たかが数千ポイント」と思うかもしれません。

しかし、こうした仕組みを自分で構築し、管理すること自体が、シニア世代にとって最高の認知機能トレーニングであり、楽しみでもある……と私は考えています。

これで国保への切り替え大作戦は完結です。

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)