広告

はじめに:60歳からのリスタートと「お金」の不安

42年間の会社員生活にひと区切りをつけ、2024年8月に60歳で定年退職しました。

そして2025年5月から、ささやかながら個人事業主として新たな一歩を踏み出しました。

「個人事業主になったら、毎日複雑な帳簿付けに追われるのではないか」

「退職後の限られた収入で、高い税金や社会保険料を払い続けられるのか」

そんな不安を抱えている同世代の方も多いのではないでしょうか。

実際、私自身も同じ心配を抱えていました。

しかし、2026年2月に終えた初年度の確定申告(2025年度分)は、 IT業界で身につけてきた経験を活かし、できるだけデジタルで完結させたことで、想像していたよりも 「シンプルで負担が少なく」そして結果的に 「節税効果の高い」ものになりました。

今回は、私が 国税庁の e-Taxソフト(インストール版) と 「やよいの青色申告 オンライン」 を組み合わせて、 どのように 確実に申告を完了させたのか。

その具体的な流れと、シニア起業家として工夫したポイントを詳しくお伝えします。

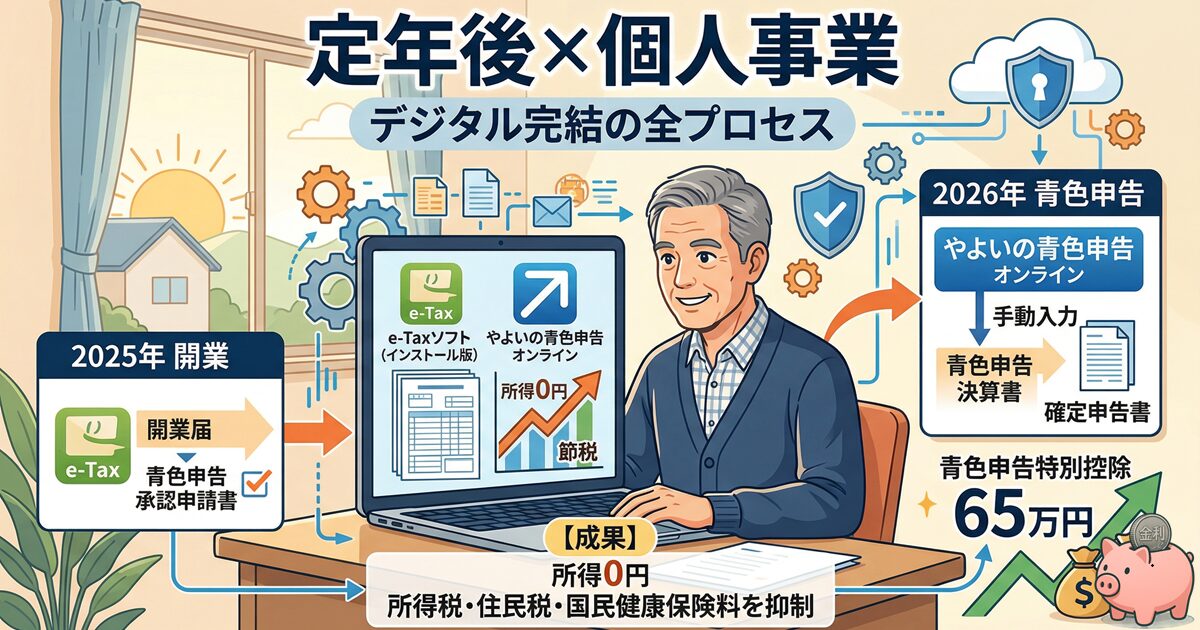

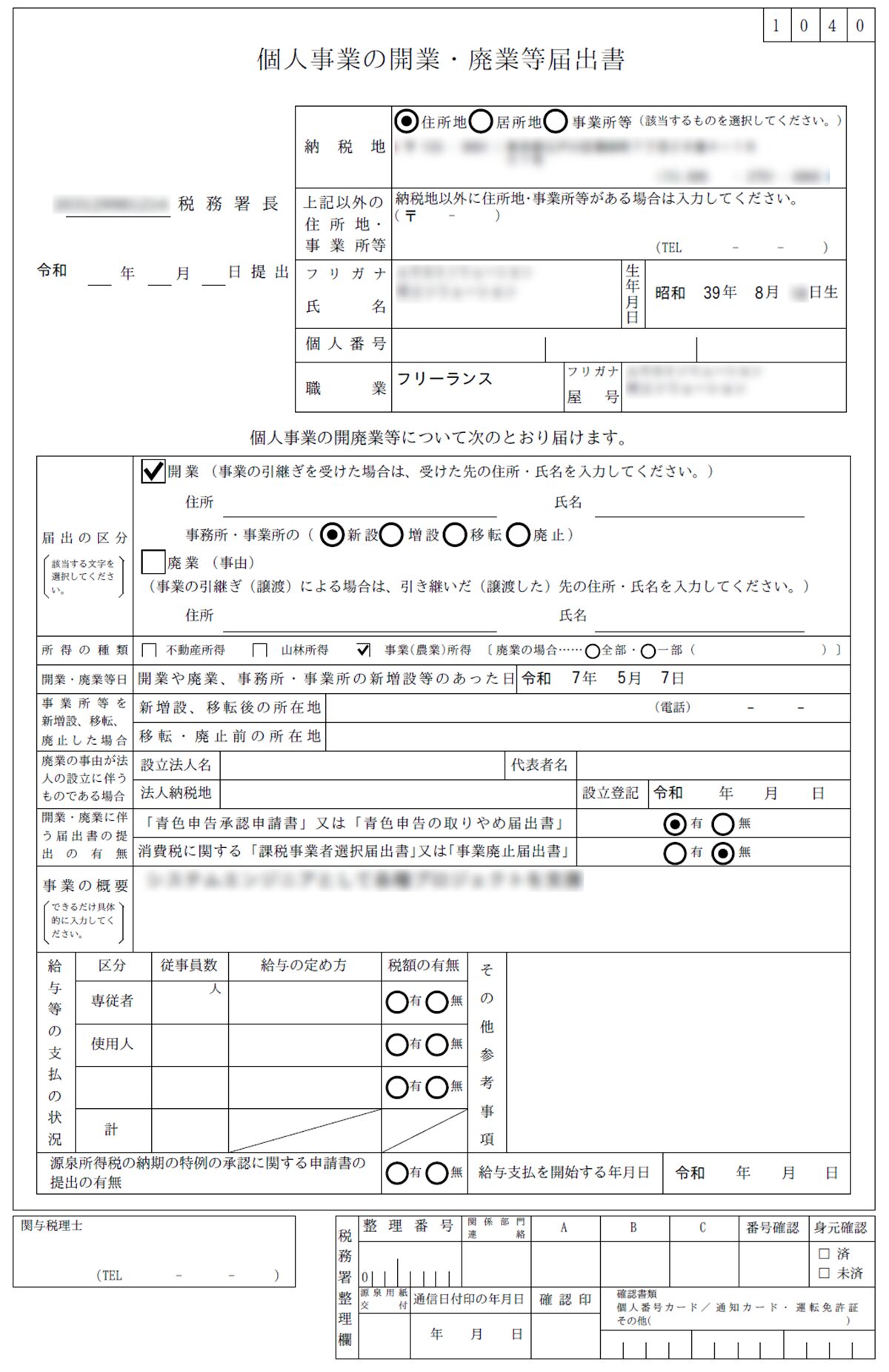

国税庁「e-Taxソフト(インストール版)」で開業手続き

2025年、私の個人事業主としての第一歩は、PCへの国税庁「e-Taxソフト(インストール版)」の導入から始まりました。

最近はブラウザで動く「WEB版」や、質問に答えるだけの「民間開業支援アプリ」も普及していますが、私はあえてフル機能が備わったインストール型(共通プログラムおよび税目別モジュール)を選択しました。

「e‑Taxソフト」を採用した理由は、国税庁が提供しているという安心感に加え、申告データやエビデンス(証拠書類)を自分のローカル環境で確実に管理できる点にあります。

「e-Taxソフト」で2枚の重要書類を提出

このソフトを使い、以下の2点を電子申請しました。

- 個人事業の開業・廃業等届出書

- 開業届

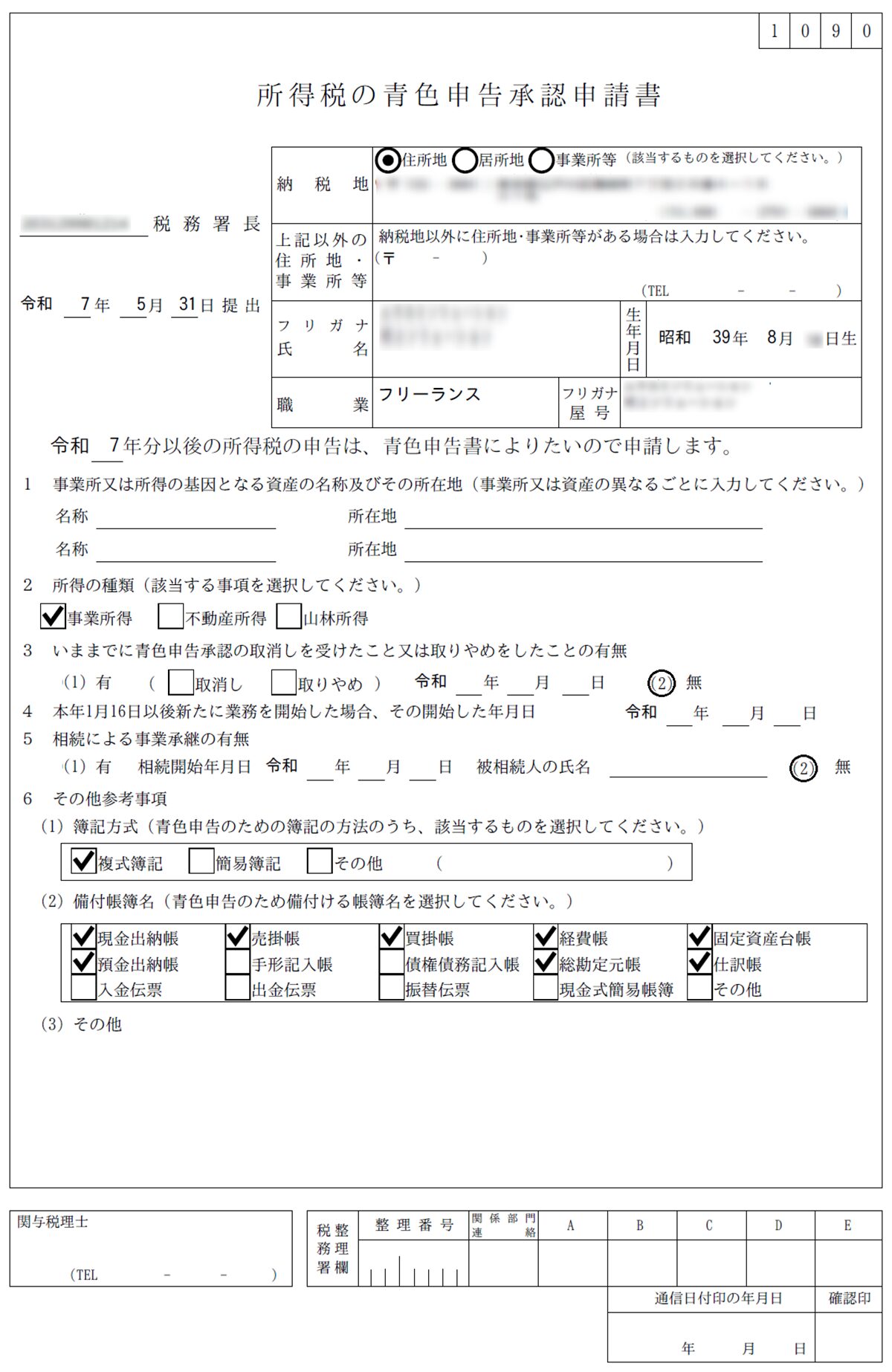

- 所得税の青色申告承認申請書

- これが後に述べる「65万円控除」を受けるための、いわばプラチナチケットになります

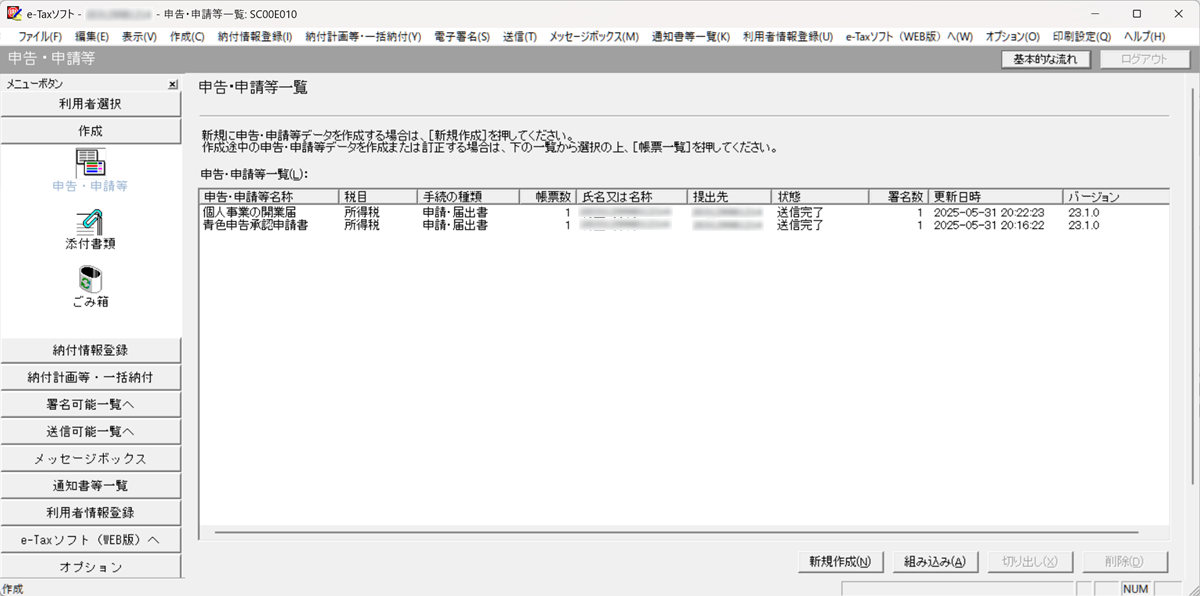

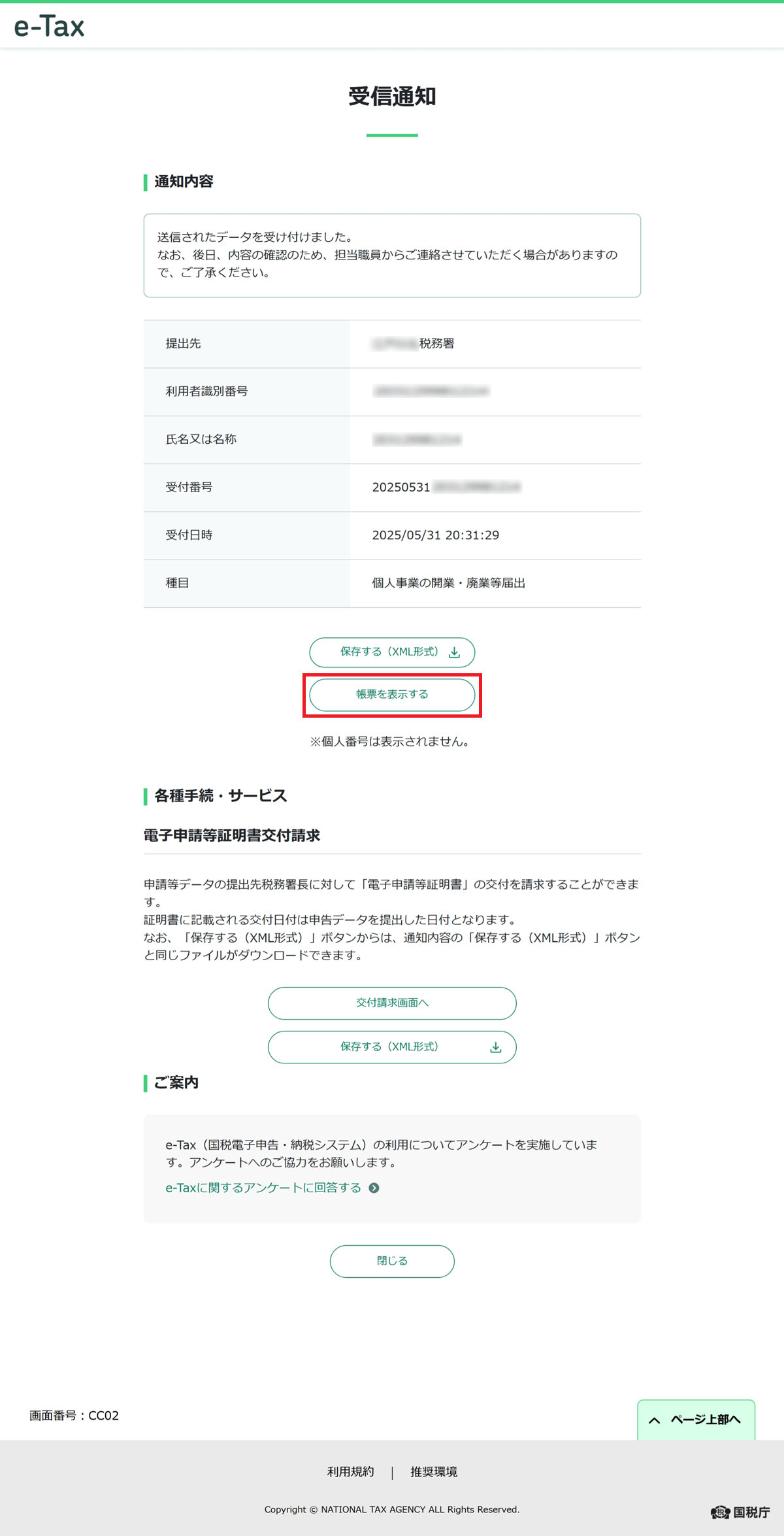

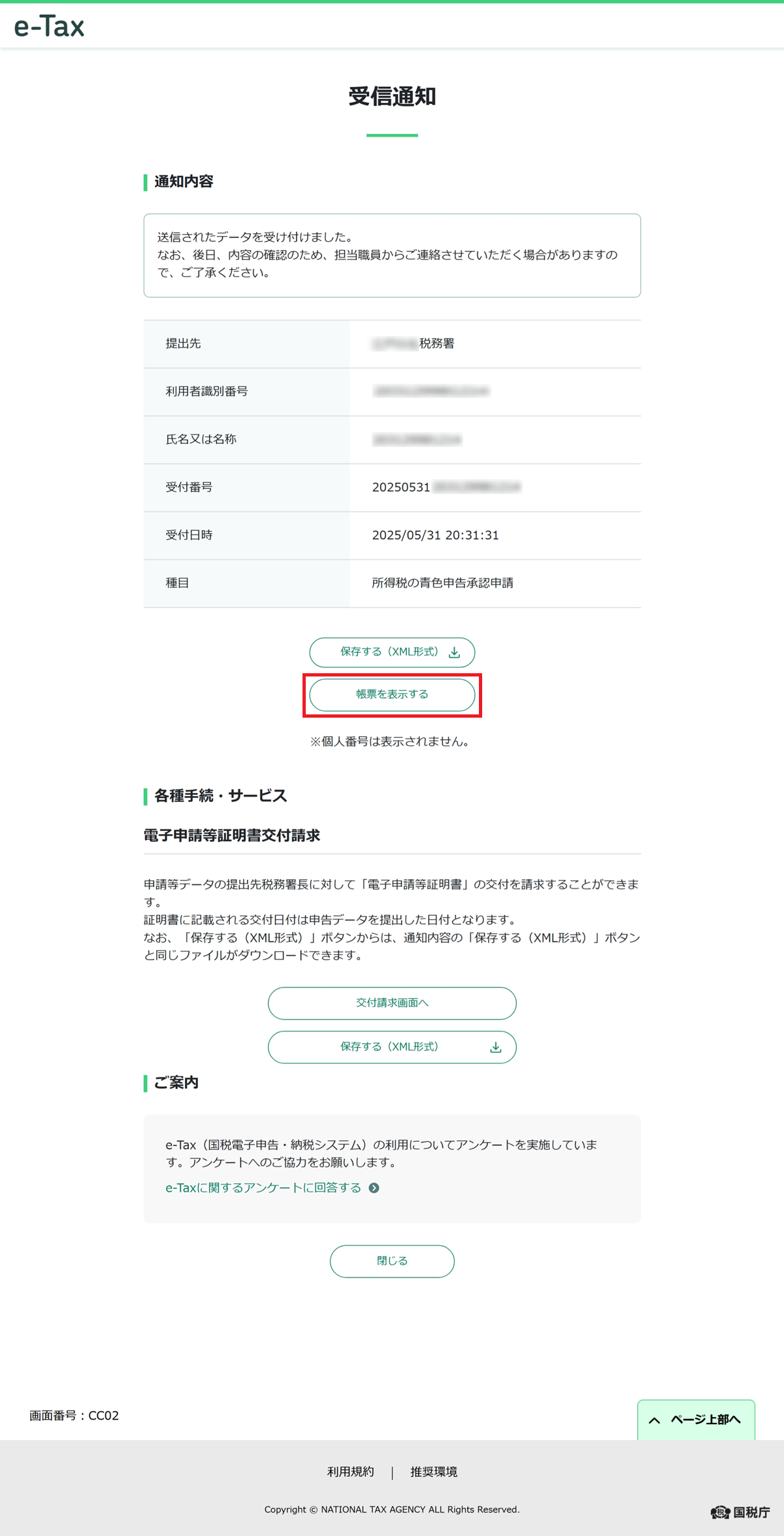

「e-Tax」で受付状況確認

申請して終わりにせず、e-Taxの「お知らせ・受信通知」で受付状況を確認します。

「お知らせ・受信通知」をクリック

個人事業の開業・廃業等届出

① 「お知らせ・受信通知」をクリック

② 「個人事業の開業・廃業等届出」をクリック

受付されていることを確認後、「帳票を表示する」をクリック

届出書の内容に間違いがないことを確認

所得税の青色申告承認申請

① 「お知らせ・受信通知」をクリック

② 「所得税の青色申告承認申請」をクリック

受付されていることを確認後、「帳票を表示する」をクリック

申請書の内容に間違いがないことを確認

運用編:「やよいの青色申告 オンライン」と手入力を組み合わせた合理的な選択

クラウド会計ソフトといえば「銀行口座やクレジットカードとの自動連携(API連携)」が代名詞ですが、私の初年度の運用は、あえてその機能を使わず、手入力に徹しました。

① データ量が限定的なら「手入力」が最も合理的

2025年度の売上(収入)は主に次の2つでした 。

- 派遣および請負としての報酬:

- 2025年5月〜7月分

- 請負契約:669,290円

- 派遣契約:720,000円

- 2025年5月〜7月分

- 特別支給の老齢厚生年金(雑所得):

- 2025年10月〜11月分

- 繰上げ受給:355,386円

- 2025年10月〜11月分

これら数カ月分の収入と、ブログ運営に関わる経費(サーバー利用料など)を加えたとしても、データ量はきわめて限定的です。

この程度のボリュームであれば、自動連携の設定に時間を費やしたり、プライベートな支出が混在した明細の仕分けに頭を悩ませたりするよりも、「発生したデータをその都度、手入力する」方が遥かに速く、正確です。

② 書類作成の「司令塔」として機能した「やよいの青色申告 オンライン」

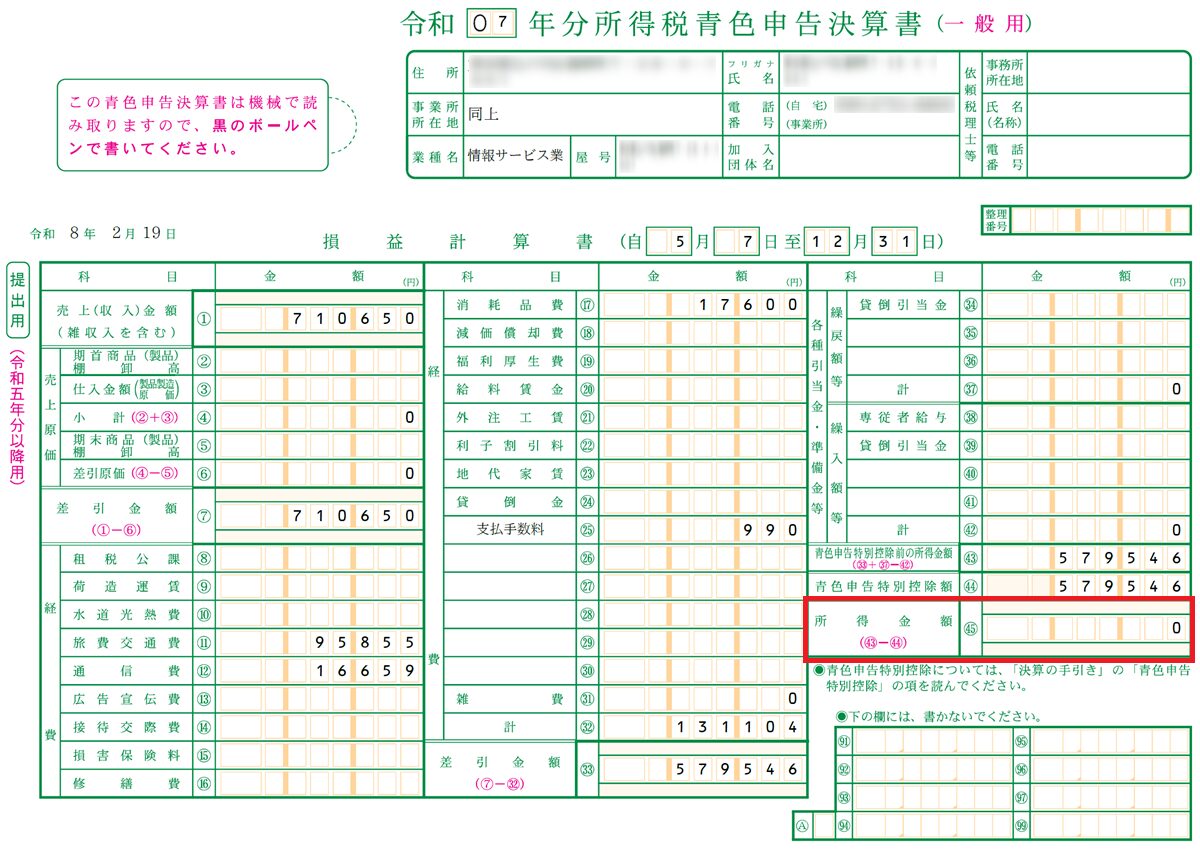

エビデンス(証拠書類)の入力こそ手動で行いましたが、そこから先の「青色申告決算書」や「確定申告書」の作成において、「やよいの青色申告 オンライン」は欠かせない存在でした 。

素人が一から作成するにはハードルが高い「損益計算書」や「貸借対照表」も 、「やよいの青色申告 オンライン」のガイドに従って「はい/いいえ」のステップを一つずつ確認していくだけで、自動的にe-Tax送信用のデータへと変換してくれました。

実際に、私の決算書では「青色申告特別控除前の所得金額」が579,546円となりましたが 、「やよいの青色申告 オンライン」が自動計算で同額の579,546円を特別控除額として適用してくれたため 、最終的な所得金額は「0円」として算出されました 。

もしこのソフトがなかったら、手入力した数字をどの項目に当てはめるべきか、税務署の分厚い手引きと格闘して数倍の時間を浪費していたはずです。

まさに「入力は人間、計算と書類作成はソフト」という、最もミスのない理想的な分担ができました。

③ 初心者でも安心な「1年間無料」という選択

これから個人事業を始める方に、私が「やよいの青色申告 オンライン」を強くおすすめしたい最大の理由は、初年度の利用料が「1年間無料」という点です。

「クラウド会計は難しそう」

「自分に合うか不安」

という方も、まずはこの無料期間を使って、実際に1年間の確定申告の流れを体験してみるのが賢い選択です。

私のように手入力メインで使ってみて、取引が増えてきたら自動連携を試す、といった柔軟な使い方もできます。

万が一、1年使ってみて自分に合わないと感じれば、コストリスク・ゼロで翌年から他のソフトに乗り換えればいいだけです。

この「出口戦略」の立てやすさこそ、シニア起業家がツールを導入する上での大きなメリットと言えます。

青色申告特別控除「65万円」がもたらす圧倒的な実利

そして迎えた2026年2月。

「やよいの青色申告 オンライン」のおかげでスムーズに作成できたデータを送信し、「青色申告特別控除 65万円」の恩恵をフルに受けられそうです。

【売上(収入)】

| 区分 | 区分詳細 | 金額 | 内容 | |

|---|---|---|---|---|

| 事業所得 | 請負契約 | 669,290 | ツール作成(2025年5月~7月) | |

| 雑収入 | 払い戻し | 41,360 | 定期券の払い戻し | |

| 合計 | 710,650円 | |||

【経費】

| 区分 | 区分詳細 | 金額 | 内容 | |

|---|---|---|---|---|

| 旅費 | 顧客先への交通費 | 95,855 | 定期代+α | |

| 通信費 | 利用料金 | 16,659 | XServer(13,200円)+ChatGPT(3,459円) | |

| 消耗品 | 「テーマ」購入 | 17,600 | WordPressのテーマ「SWELL」を購入 | |

| 手数料 | 支払手数料 | 990 | 銀行振込の支払手数料 | |

| 合計 | 131,104円 | |||

所得金額

青色申告特別控除の効果:所得が「0円」になる魔法

今回の申告で最も注目すべきは、青色申告特別控除の適用結果です。

この所得金額(579,546円)に対して、e-Taxによる電子申告を行うことで、最大65万円の控除を受ける権利が得られます。

- 控除前の所得:

- 579,546円

- 青色申告特別控除額:

- 579,546円

- 最終的な所得金額:

- 0円

見ての通り、所得の全額が控除によって相殺され、税務上の所得は「0円」となりました 。

青色申告(かつ電子申告)を選択したことによる節税メリットは計り知れません。

【令和7年確定申告】「所得0円」を実現!控除をフル活用した戦略的決算

今年の確定申告の結果を一言で言えば、「各種控除の合わせ技で、課税所得をゼロに抑え込んだ戦略的勝利」です。

【売上(収入)】

| 区分 | 区分詳細 | 金額 | 内容 | |

|---|---|---|---|---|

| 給与所得 | 派遣契約 | 720,000 | 給与(2025年5月~7月) | |

| 事業所得 | 請負契約 | 710,650 | 青色申告決算書を参照 | |

| 雑所得 | 厚生年金 | 355,386 | 年金受給(2025年10月~11月) | |

| 雑所得 | 払い戻し | 41,360 | 定期券の払い戻し | |

| 合計 | 1,827,396円 | |||

【控除】

以下の2つの控除が、所得を大きく引き下げてくれました。

青色申告特別控除

| 区分 | 金額 |

|---|---|

| 青色申告特別控除 | 579,546 |

| 合計 | 579,546 |

所得控除

| 控除の費目 | 金額 |

|---|---|

| 基礎控除 | 950,000 |

| 配偶者控除 | 380,000 |

| 社会保険料控除 | 822,208 |

| 生命保険料控除 | 50,000 |

| 合計 | 2,202,208 |

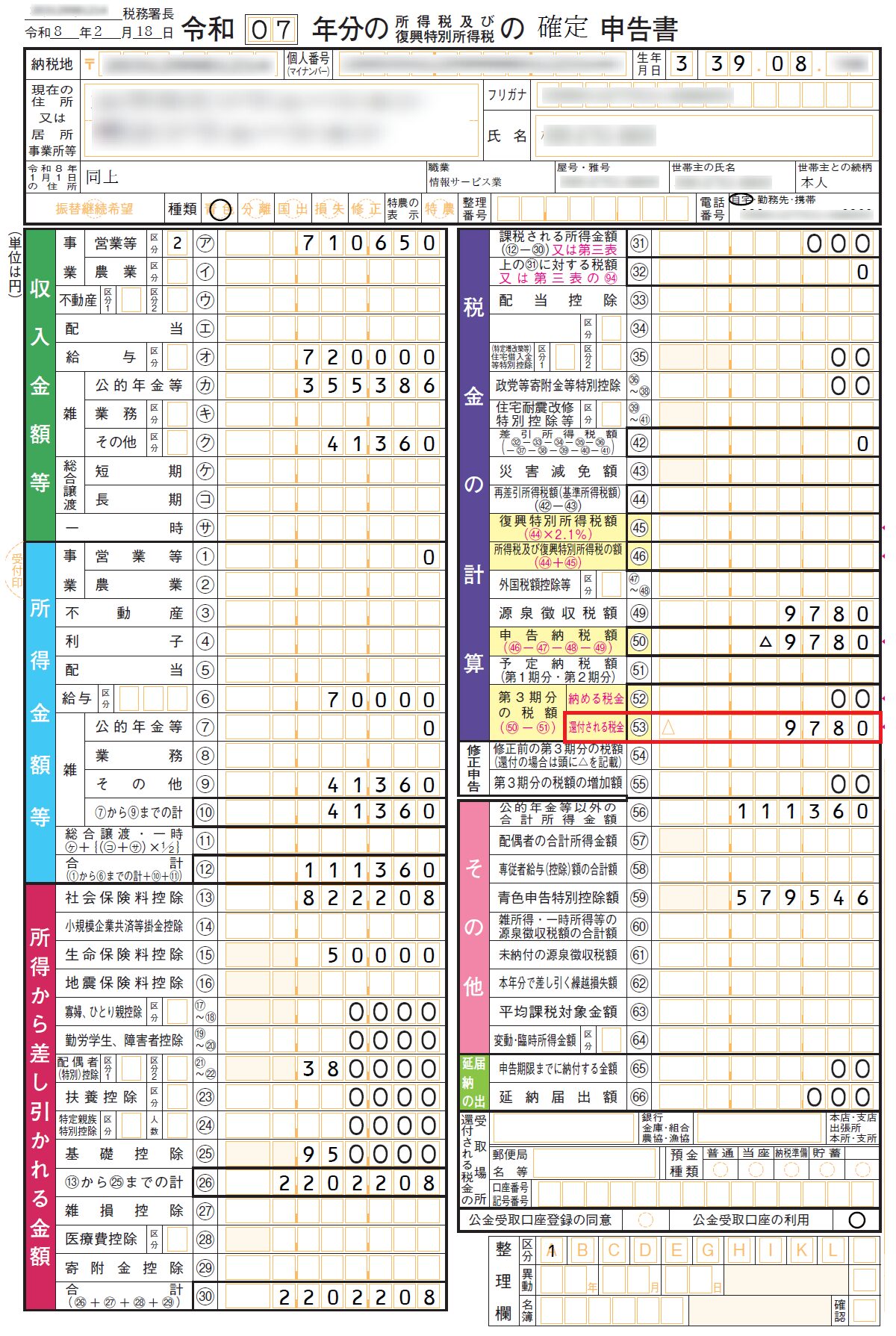

最終結果

所得 < 控除 のため、税金が還付されます。

- 課税される所得金額:

- 0円

- 所得税額:

- 0円

- 還付される税金:

- 9,780円

- 給与から引かれていた源泉徴収税額がフルで戻ってきます

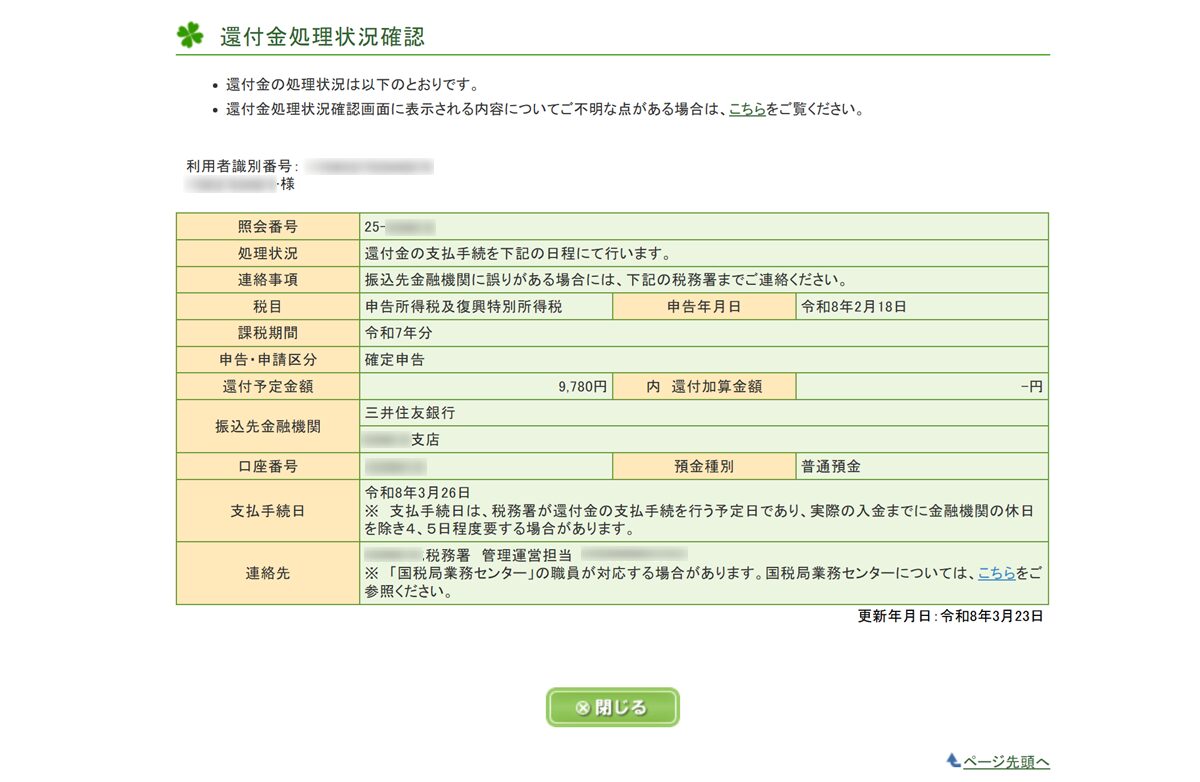

「e-Tax」で還付金の処理状況を確認

税務署から【還付金の処理状況に関するお知らせ】メールが届いたら、e-Taxの「マイページ > 還付・納税関係」から処理状況を確認することができます。

「還付金処理状況を確認する」をクリックします

還付金処理状況(還付予定金額、支払い手続日など)を確認します

この決算が「所得税」と「国民健康保険」に与える劇的な影響

今回の「所得0円」という結果は、単に税金が戻ってくるだけではありません。

シニア起業家にとって、今後のライフプランを左右する2つの大きなメリットがあります。

所得税・住民税への影響:控除だけで“完全にカバー”

今回の申告では、基礎控除(95万円)と配偶者控除(38万円)だけで、私の合計所得(11.1万円)を大きく上回っていました。

そのため、正直に言えば 「青色申告特別控除」や「社会保険料控除」がなくても、所得税は最初から0円になる状況 でした。

一方で、住民税は所得税より控除額が小さく、一般的には課税されやすい仕組みです。

しかし今回は、そもそもの所得が住民税の非課税ライン(総所得45万円以下)に収まっていたうえ、青色申告特別控除や社会保険料控除も正確に申告したことで、住民税も最小限まで抑えることができました。

国民健康保険料への影響:こちらが“本命”の防衛策

ここが最も重要なポイントです。

国民健康保険料の計算では、配偶者控除や社会保険料控除といった「人的控除」は一切考慮されません。

一方で、「青色申告特別控除」は国保の算定所得を直接引き下げる数少ない控除のひとつです。

もし青色申告特別控除(579,546円)がなければ、国保の算定ベースとなる所得が大幅に増え、年間の保険料は数万円単位で上がっていた可能性があります。

今回のデジタル完結ルートにより、国民健康保険料を最低ランクに抑えることができました。

まとめ:デジタル完結は「自由」と「節約」への最短距離

開業届をe-Taxソフト(インストール版)で提出し、受信通知を確実に保存する。

そして、「やよいの青色申告 オンライン」の無料期間を賢く利用して、あえて手入力で正確性を期しながら、青色申告特別控除による最大級の節税効果を手に入れる。

こうして正確に「所得」を確定させ、大きな節約の武器を手にしたことで、次に見えてきたのは、いよいよ「国民健康保険への切り替え」という具体的なアクションです。

次回の記事では、この確定申告書という「最強の証明書」を携えて私が行った、国民健康保険への切り替えプロセスの全貌をお伝えします!

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。