広告

住民税とは? ― 基礎から正しく理解する

住民税(個人住民税)は、毎年1月1日時点で住所を置いている都道府県・市区町村に対して納める地方税です。

正式には「都道府県民税(道府県民税・都民税)」と「市町村民税(特別区民税)」の2本立てで構成されており、 合わせて「住民税」と呼ばれています。

所得割と均等割のしくみ

住民税は 「所得割」 と 「均等割」 の2種類で成り立っています。

この2つは、非課税になる判定基準がまったく異なるという点が重要です。

住民税の2つの柱

| 種類 | 内容 | 税率・金額 |

|---|---|---|

| 所得割 | 前年の所得(収入から必要経費・所得控除を差し引いた金額)をもとに計算される変動部分。 社会保険料控除・生命保険料控除などの所得控除が課税所得を圧縮する。 | 市町村民税 6% 都道府県民税 4% 合計 10% |

| 均等割 | 所得に関係なく、一定の所得がある住民全員が均等に負担する固定部分。 非課税判定は「合計所得金額が基準額以下かどうか」で行われ、社会保険料控除などの所得控除は影響しない。 | 住民税本体 4,000円 +森林環境税 1,000円 合計 5,000円(標準) |

⚠️ 2024年度から均等割の内訳が変わっています

2024年度(令和6年度)から、東日本大震災復興のための均等割上乗せ(各500円)が終了し、 新たに森林環境税(国税)1,000円が均等割と合わせて徴収されるようになりました。

住民税均等割4,000円+森林環境税1,000円で、合計の負担額は5,000円で変わりません。

なお、均等割が非課税の方は森林環境税も課税されません。

課税の対象期間と納付スケジュール

住民税は 「前年(1月〜12月)の所得」 に基づいて計算されます。

たとえば2026年度の住民税は、2025年1月〜12月の所得が対象です。

📌 特別徴収と普通徴収

給与所得者は原則として「特別徴収」により、毎月の給与から天引きされます(翌年6月〜翌々年5月の12か月分割)。

自営業者・フリーランス・退職者などは「普通徴収」として、 6月・8月・10月・翌1月の4回に分けて自分で納付します。

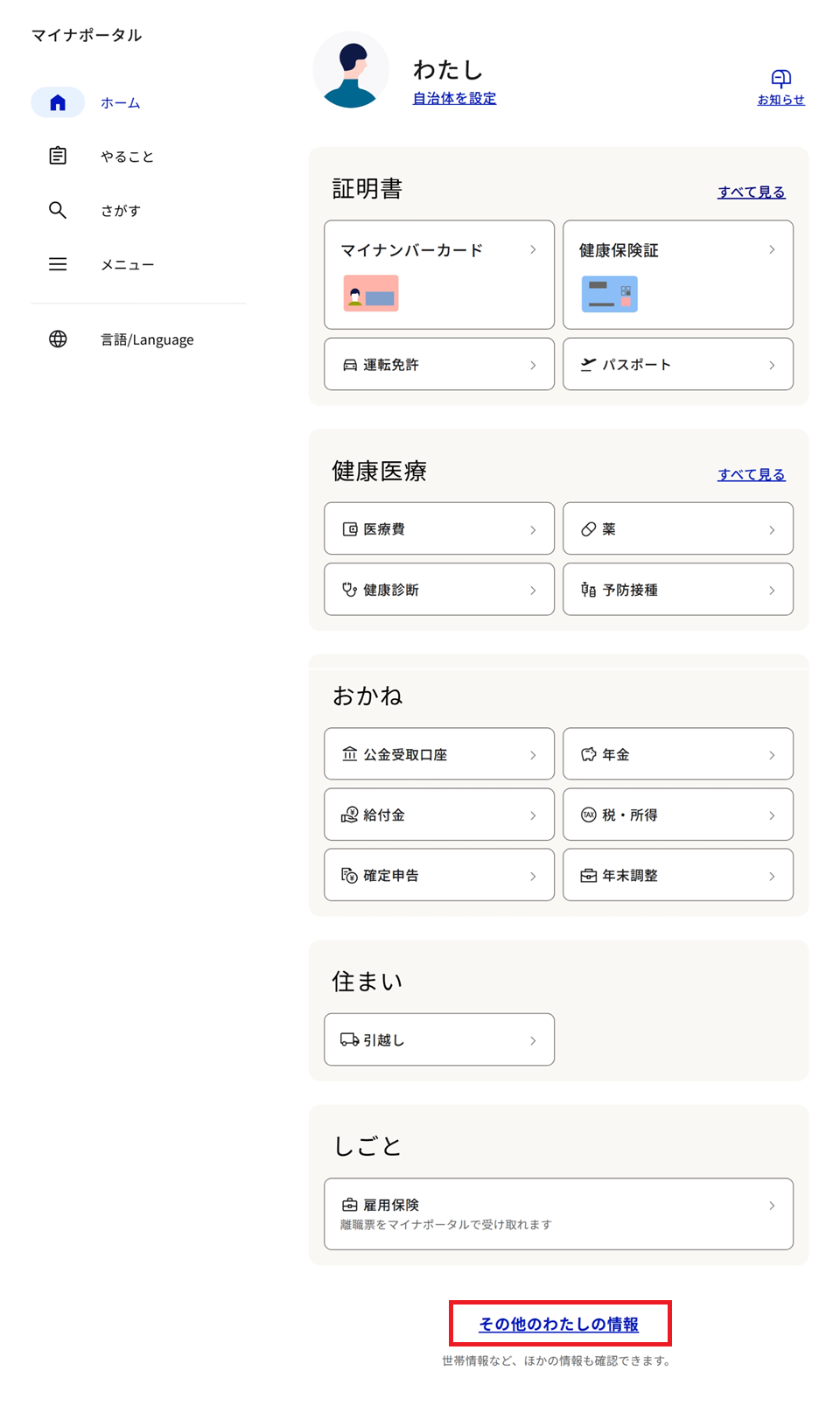

マイナポータルで住民税を確認する手順

住民税の額は従来、6月に届く「納税通知書(特別徴収税額の決定通知書)」で確認するのが一般的でした。

しかし現在は マイナポータル を使えば、通知書の到着を待たずにいつでもオンラインで確認できます。

マイナンバーカードを使ってPCまたはスマートフォンからログインします

トップ画面から「その他のわたしの情報」をクリックします

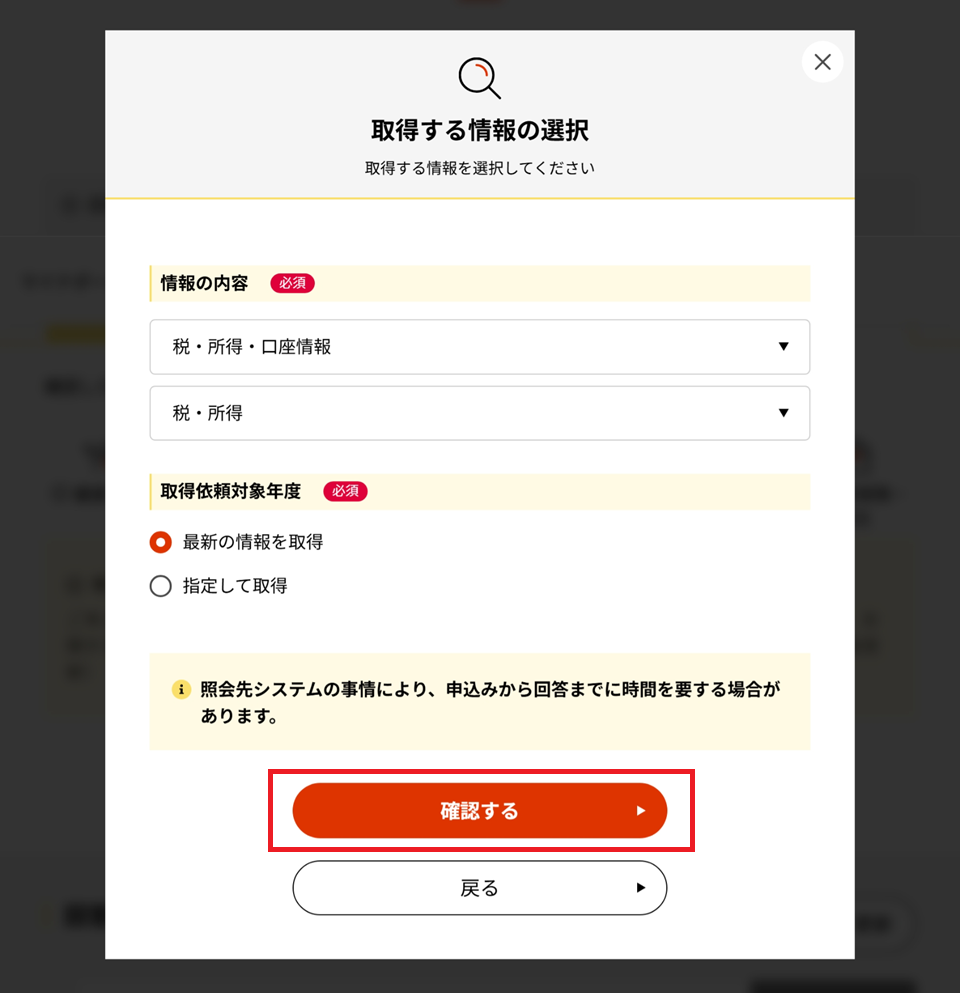

① 「税・所得・口座情報」をクリックします

② 「税・所得」をクリックします

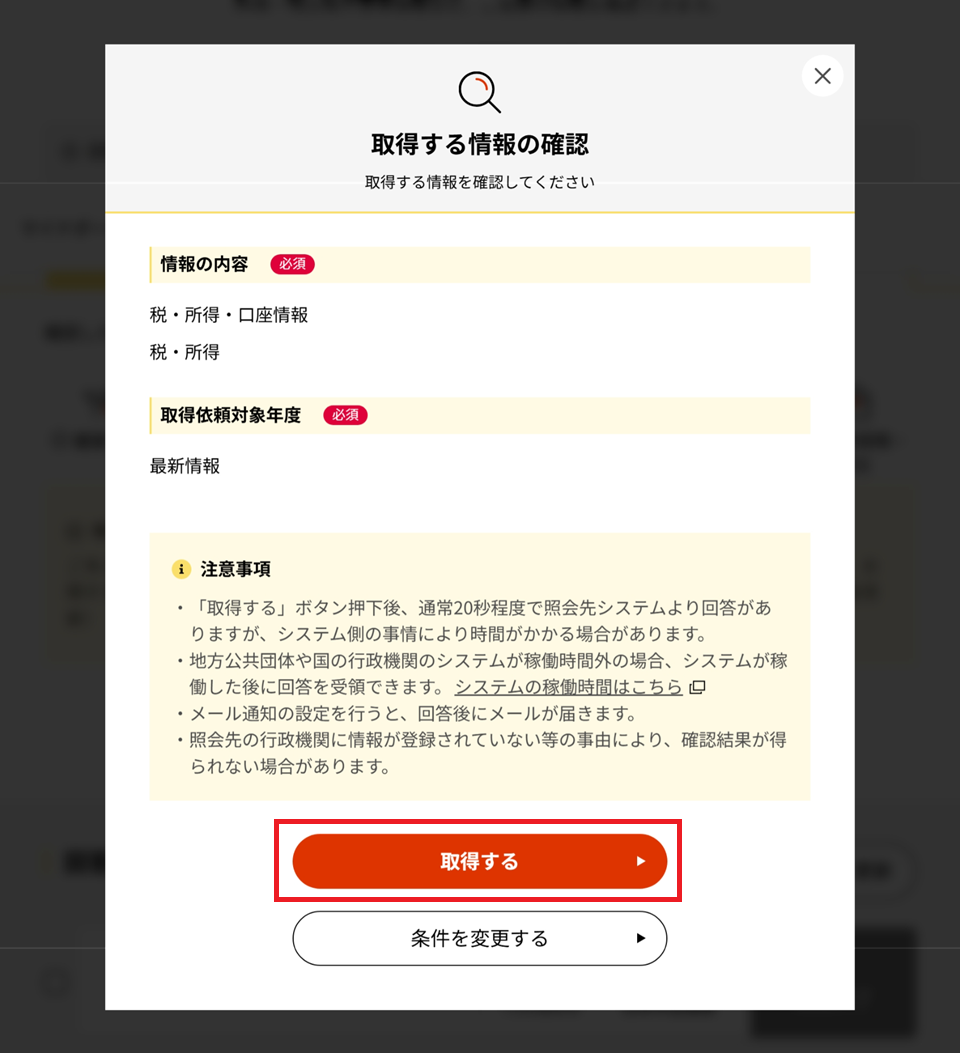

確認する ボタンをクリックします

取得する ボタンをクリックし、情報取得リクエストを送信します

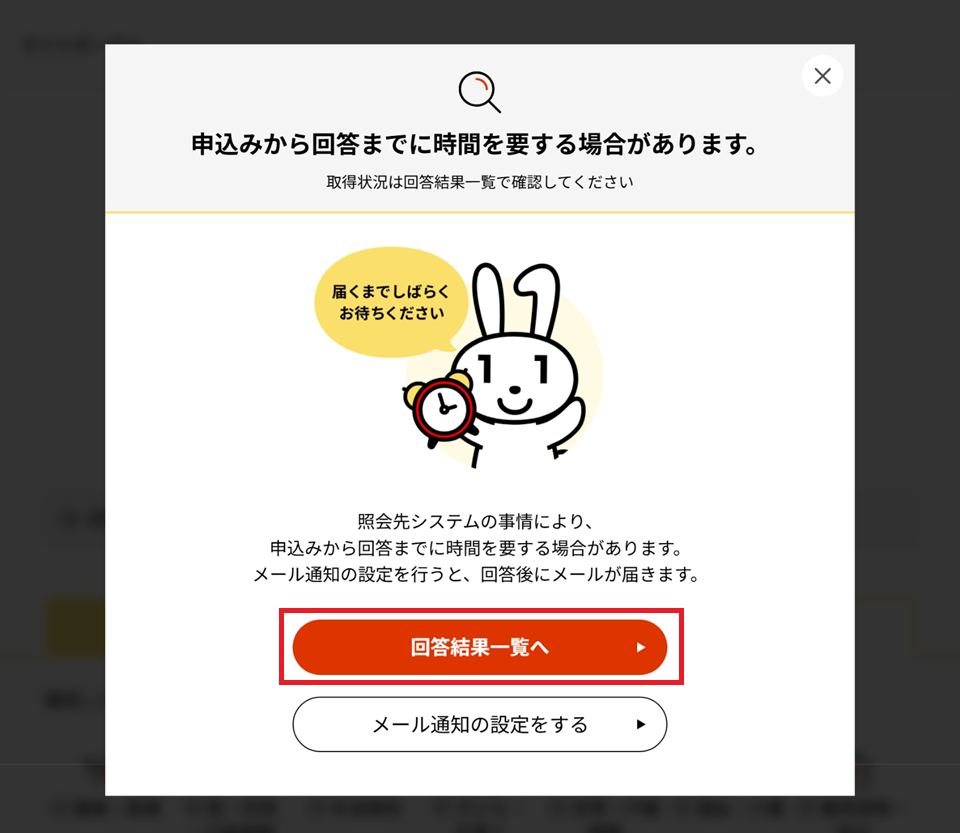

回答結果一覧へ ボタンをクリックします

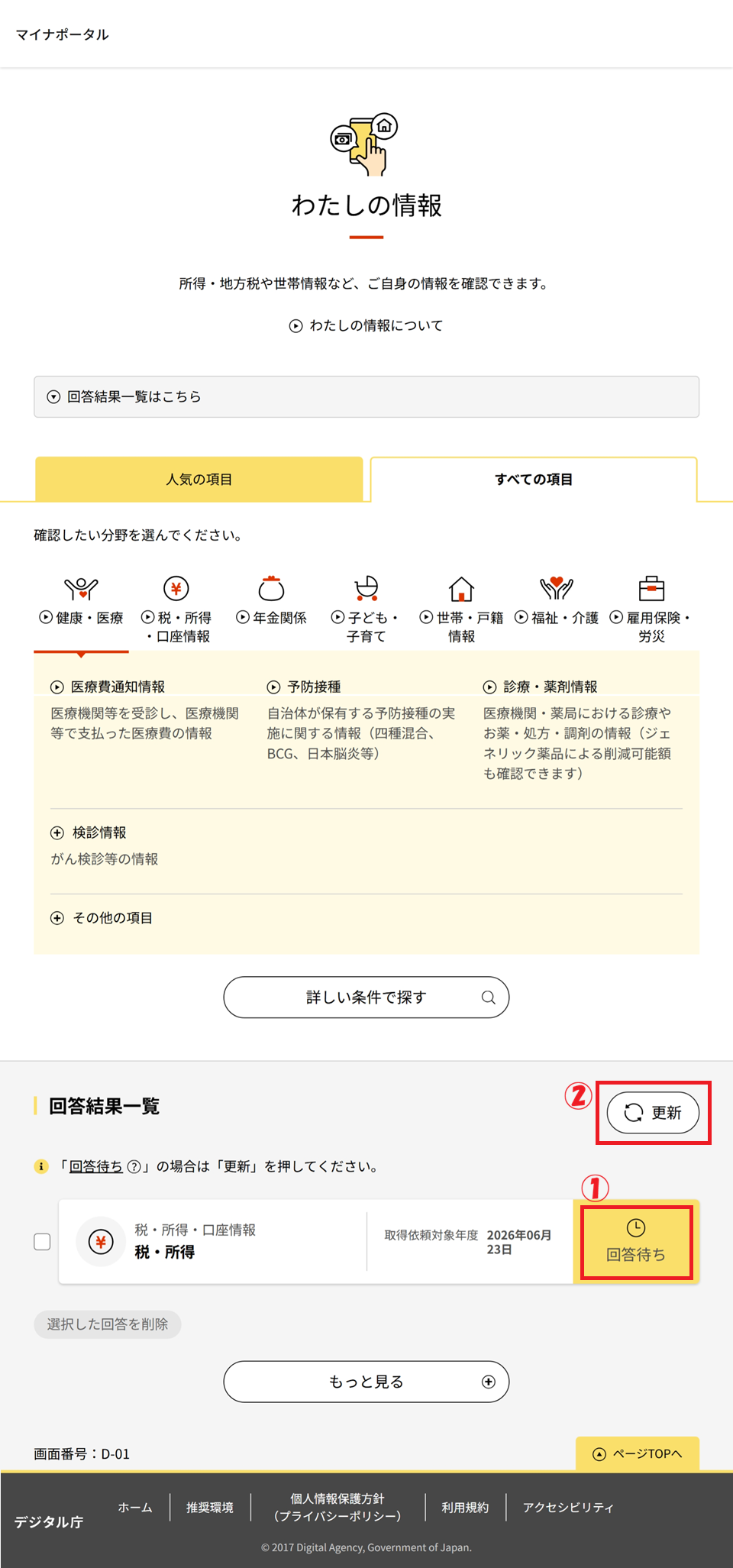

① 最初はステータスが「回答待ち」になっています

② 「更新」を定期的にクリックし、「閲覧可能」に変わるのを待ちます

閲覧可能 をクリックします

課税年度「2026年」の住民税情報(所得・控除・税額)が一覧で表示されます

⏰ データ反映のタイミングに注意

マイナポータルへの税情報の連携は、自治体の処理が完了してから行われます。

通常は6月ごろに反映されますが、自治体によって前後することがあります。

確認できない場合は、しばらく時間を置いてから再度アクセスしてみてください。

実際の住民税情報を公開(2026年度・実データ)

実際にマイナポータルから取得した2026年度(令和8年度)の個人住民税情報がこちらです。

これらの数値は、2026年2月に提出した確定申告書をベースに算出されていました。

主要な項目を抜粋・整理して掲載します。

① 所得情報(2025年1月〜12月分)

| 項目 | 金額 |

|---|---|

| 給与収入額 | 720,000円 |

| 給与所得額 | 70,000円 |

| 公的年金等収入額 | 355,386円 |

| うち公的年金等所得額 | 0円 |

| 雑所得額(公的年金等以外・総合課税) | 41,360円 |

| 事業所得額 | 0円 |

| 不動産所得額 | 0円 |

| 合計所得金額 | 111,360円 |

| 総所得金額等 | 111,360円 |

② 所得控除情報

| 控除の種類 | 控除額 |

|---|---|

| 社会保険料控除額 | 822,208円 |

| 生命保険料控除額 | 35,000円 |

| 配偶者控除(一般の控除対象配偶者) | — |

| 医療費控除額 | 0円 |

| 雑損控除額 | 0円 |

| 地震保険料控除額 | 0円 |

| 所得控除合計額 | 1,617,208円 |

③ 住民税額

| 項目 | 金額 |

|---|---|

| 課税所得額(課税標準額) | 0円 |

| 市町村民税所得割額 | 0円 |

| 市町村民税均等割額 | 0円 |

| 都道府県民税所得割額 | 0円 |

| 都道府県民税均等割額 | 0円 |

| 住民税合計 | 0円 |

結果と分析:なぜ住民税が非課税になったのか

住民税には「所得割」と「均等割」で非課税の判定基準がまったく異なるという重要なポイントがあります。

今回の結果を正確に読み解くために、それぞれの非課税理由を分けて説明します。

所得割がゼロになった理由

所得割は「合計所得金額から所得控除を差し引いた課税所得額」に10%をかけて計算します。

今回は合計所得金額111,360円に対して所得控除合計額が1,617,208円と大幅に上回っているため、 課税所得がマイナスとなり、所得割は0円になっています。

所得控除が特に大きくなった要因は社会保険料控除(822,208円)です。

国民健康保険料や国民年金保険料などの支払い実績がそのまま全額控除として反映されます。

均等割がゼロになった理由(ここが重要)

🔴 よくある誤解:「社会保険料控除が大きいから均等割もゼロになる」は誤りです

均等割の非課税判定は、所得控除(社会保険料控除・生命保険料控除など)とはまったく連動していません。

均等割の非課税は、純粋に「合計所得金額が自治体の定める非課税限度額以下かどうか」で判定されます。

どれだけ社会保険料控除が大きくても、合計所得金額の額が基準を超えていれば均等割は課税されます。

今回、均等割がゼロになったのは、合計所得金額111,360円が、「一般の控除対象配偶者あり」という条件での非課税限度額以下だったためです。

東京都23区(1級地)の場合、配偶者ありの均等割・所得割ともに非課税となる限度額の計算式は以下のようになります。

均等割・所得割ともに非課税となる合計所得金額の限度額(東京都23区・配偶者1人の場合)

| 計算式 | 金額 |

|---|---|

| 35万円 × (本人+同一生計配偶者の合計人数2人)+10万円+21万円 | 101万円 |

| 今回の合計所得金額 | 111,360円(約11.1万円) |

| 判定結果 | 111,360円 ≦ 101万円 ✓ 非課税 |

合計所得金額(111,360円)が非課税限度額(101万円)を大きく下回っているため、 均等割についても非課税となりました。

自治体によって限度額の計算式が異なる場合があるため、詳細はお住まいの市区町村のウェブサイトでご確認ください。

✅ 非課税の確認ポイント

マイナポータルで「住民税合計が0円」であれば、住民税(所得割・均等割ともに)は非課税です。

納税通知書が届く前でも、マイナポータルから随時確認できます。

住民税が非課税になる仕組みと2026年度の変更点

非課税になる主なケース

住民税(均等割・所得割の両方)が非課税になるのは、主に以下の条件のいずれかを満たす場合です。

| 条件 | 内容 |

|---|---|

| ① 生活保護受給 | 1月1日現在、生活保護法による生活扶助を受けている |

| ② 障害者・未成年者・寡婦・ひとり親 | これらの区分に該当し、かつ前年の合計所得金額が135万円以下 |

| ③ 合計所得金額が基準以下 | 扶養親族等の人数に応じた基準額以下の合計所得金額であること(今回のケース) ※ 社会保険料控除などの所得控除は、この判定には影響しません |

「所得割のみ非課税」と「均等割・所得割ともに非課税」の違い

所得割は、前述のとおり「課税所得(所得 ─ 所得控除)が0円以下」になれば非課税になります。

これは社会保険料控除などの所得控除が大きければ実現できます。

一方、均等割は合計所得金額(控除前の所得合計)が自治体の基準を超えていれば課税されるため、 いくら所得控除を積んでも均等割は免れません。

「住民税が非課税」と言えるのは、均等割・所得割の両方が0円の場合のみです。

2026年度(令和8年度)からの主な変更点

2025年の税制改正により、2026年度の住民税から以下の重要な変更が適用されています。

2026年度(令和8年度)住民税の主な改正点

| 改正内容 | 詳細 |

|---|---|

| 給与所得控除の最低保障額引き上げ | 55万円 → 65万円へ引き上げ。 これにより、給与収入のみの単身者の住民税非課税ラインが年収100万円以下から110万円以下に変わりました。 |

| 特定親族特別控除の新設 | 19歳以上23歳未満の親族(大学生年代)で合計所得金額58万円超〜123万円以下の場合に適用できる新しい控除が創設されました。 |

| 各種所得要件の変更 | 同一生計配偶者・扶養親族の合計所得金額要件が48万円以下から58万円以下に引き上げられました。 |

📌 2026年度の非課税ライン(給与収入のみ・単身者・東京都特別区の場合)

合計所得金額 45万円以下(給与収入換算で年収110万円以下)で住民税が非課税となります。

ただし、自治体によって基準が異なりますので、詳細はお住まいの市区町村のウェブサイトでご確認ください。

住民税非課税で受けられる優遇措置

住民税が非課税(所得割・均等割の両方がゼロ)であることは、単に「税金がかからない」という意味にとどまらず、 さまざまな公的制度の判定基準として使われています。

- 国民健康保険料(税)の軽減(7割・5割・2割軽減)

- 世帯の所得状況に応じて保険料が7割・5割・2割軽減されます

- 今回、7割軽減が適用されました(国保料は年間51,342円でした)

- 後期高齢者医療保険料の軽減(被保険者または世帯主が非課税の場合)

- 高額療養費制度の自己負担上限額の引き下げ

- (区分I・II)医療費の月額自己負担上限が通常より大幅に低い区分に該当します

- 介護保険料の第1・2段階への該当(保険料の軽減)

- 国民年金保険料の免除・猶予制度(所得に応じた判定)

- 各種給付金・支援金の受給要件(自治体・国の経済対策施策による)

- 0〜2歳の保育所保育料の無償化対象

- 奨学金・教育費関連の減額判定基準への活用

⚠️ 注意:「住民税非課税」と「住民税非課税世帯」は別概念

今回のように「合計所得金額が非課税限度額以下」であれば住民税(均等割・所得割)は非課税になりますが、 制度によっては「住民税非課税世帯」の定義が異なる場合があります。

たとえば、世帯全員が非課税でなければ対象外となる制度もあります。

また、各制度の判定基準は「合計所得金額を使うもの」と「住民税の課税区分を使うもの」が混在しているため、 各制度に応じた個別確認が不可欠です。

よくある誤解と注意事項

1. 「社会保険料控除が大きいから均等割も非課税」は誤解

社会保険料控除・生命保険料控除・医療費控除・iDeCoなどの所得控除は、 所得割の計算には影響しますが、均等割の非課税判定には一切影響しません。

均等割の非課税は「合計所得金額(控除を引く前の所得合計)が自治体の基準以下かどうか」だけで決まります。

2. 公的年金収入額と所得額の違い

今回のデータでは「公的年金等収入額」が355,386円ありますが、「公的年金等所得額」は0円です。

これは 公的年金等控除 の適用によるものです。

65歳以上の場合、公的年金収入から最低110万円が控除されるため、 収入額がそれ以下であれば年金所得はゼロになります。

「収入額」と「所得額」は別物なので混同しないようにしましょう。

3. 社会保険料控除額は実額反映

社会保険料控除は、実際に支払った保険料の全額が控除対象になります。

今年度は822,208円と高額ですが、これは国民健康保険料・国民年金保険料などの合計が反映された結果です。

この控除によって所得割はゼロになっていますが、均等割のゼロとは直接関係しない点を押さえておきましょう。

4. 翌年度の状況は毎年変わりうる

住民税の課否は、毎年の合計所得金額と所得控除の組み合わせで決まります。

所得が増えたり、控除対象の保険料が変わったりすれば、翌年度から課税対象になることもあります。

今年は非課税でも、来年はどうなるかを定期的に確認するクセをつけておくことをお勧めします。

5. 確定申告の有無と住民税の関係

今回のデータでは「所得税確定申告書の提出:提出有り」「住民税申告書の提出:提出無し」となっています。

確定申告を行っている場合は、その情報が住民税にも反映されます。

副業収入・雑所得・医療費控除などを申告したケースでは、住民税額にも影響します。

6. マイナポータルの情報はあくまで参考・正本は通知書

マイナポータルに表示される税情報は、自治体から連携されたデータです。

正式な課税内容は毎年6月頃に届く「納税通知書」または「特別徴収税額通知書」が正本となります。

疑問点は市区町村の税務担当窓口に確認するのが確実です。

まとめ

今回、マイナポータルの「その他のわたしの情報」>「税・所得・口座情報」から 2026年度(令和8年度)の個人住民税情報を確認した結果、住民税は非課税(合計0円)であることが分かりました。

非課税になった理由を正確に整理すると以下の2点です。

| 非課税の種類 | 理由 |

|---|---|

| 所得割 ゼロ | 社会保険料控除(822,208円)を含む所得控除合計額(1,617,208円)が合計所得金額(111,360円)を大幅に上回り、課税所得がゼロになったため。 |

| 均等割 ゼロ | 合計所得金額(111,360円)が、配偶者あり世帯の均等割非課税限度額を下回っていたため。 社会保険料控除などの所得控除は均等割の判定に影響しない。 |

マイナポータルを使えば、毎年6月に届く納税通知書を待たずとも、 リアルタイムに近いタイミングで住民税情報をオンライン確認できます。

家計管理・給付金申請・社会保険料軽減申請などに積極的に活用していきたいと思います。

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)