広告

はじめに

「いよいよ繰上げ受給の申請に行くけれど、忘れ物はないかな?」

「窓口ではどんなことを聞かれるんだろう?」

2024年8月に60歳で定年退職し、2025年9月18日に年金事務所で手続きを終えた私(ton)が、当日の様子を余すことなくお伝えします。

年金の繰上げ受給は、一度申請書を受理されると「二度と取り消しができない」運命の分かれ道です。

だからこそ、当日の流れをシミュレーションしておくことは、心の余裕に直結します。

私が準備した4つの書類や、窓口での「17項目の最終確認」の実態など、これから手続きに臨む方が安心して当日を迎えられるよう、詳しく解説します。

請求手続きの前に:私が踏んだ「2つのステップ」

いきなり窓口へ行くのではなく、事前にしっかり準備しておいたことで、手続きはわずか20分でスムーズに完了しました。

① 徹底した情報収集と決断

私がなぜ減額リスクを受け入れてまで繰上げを選んだのか、その思考プロセスは以下の記事にまとめています。 👉年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

② 年金事務所の事前予約

年金事務所は予約なしで行くと数時間待たされることも珍しくありません。

私は3週間前にネットで予約を済ませておきました。

私の場合は、

- 8月27日に予約申込み

- すでに 9月17日までの枠が埋まっていた

- 最短で取れたのは 9月18日

という状況でした。

👉年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

当日の持ち物:私が持参した「4つの必須アイテム」

必要書類は個人の状況によって異なりますが、一般的な単身または共働きのケースで、マイナンバー連携が済んでいる場合に私が必要だったのは以下の4点でした。

- マイナンバーカード(または通知カード)

- 本人確認のために必須です

- 年金手帳(または基礎年金番号通知書)

- 古い手帳でも大切に保管しておきましょう

- 窓口で番号の照合が行われます

- 金融機関の口座情報(通帳またはキャッシュカード)

- 年金の振込先を指定します

- ネット銀行を利用する場合は、店番号や口座番号がわかる画面やカードを準備しましょう

- 雇用保険被保険者証

- 私は失業手当の受給を終えたばかりだったので、その確認のために持参しました

- 最終勤務先(派遣で勤務した会社)で受け取ったものを持参

📌 戸籍謄本(こせきとうほん)は必要?

ネットの情報では「必須」と書かれていることが多い戸籍謄本ですが、私の場合は不要でした。

現在はマイナンバーにより、年金事務所側で家族関係をオンライン照会できる仕組みが整っているためです。

ただし、加給年金の対象者がいる場合など、状況によっては必要なケースもあるため、予約時に確認しておくのが最も確実です。

事前に書いておくのがコツ!「2種類の請求書類」

当日窓口で慌てないために、私は日本年金機構のホームページから以下の書類をダウンロードし、自宅で記入を済ませて持参しました。

① 老齢厚生年金 支給繰上げ請求書

「いつから繰り上げたいか」を意思表示する書類です。

- 記入の際は、記入例を参考に、一つひとつ確認しながら進めました。

- 老齢厚生年金の方は、チェック欄で 「ア」ではなく「イ」に〇を付ける 必要があります。

【実況】年金事務所での手続き当日の流れ(2025年9月18日)

予約時間の10分前に到着。

名前を呼ばれ、いよいよブースへと案内されました。

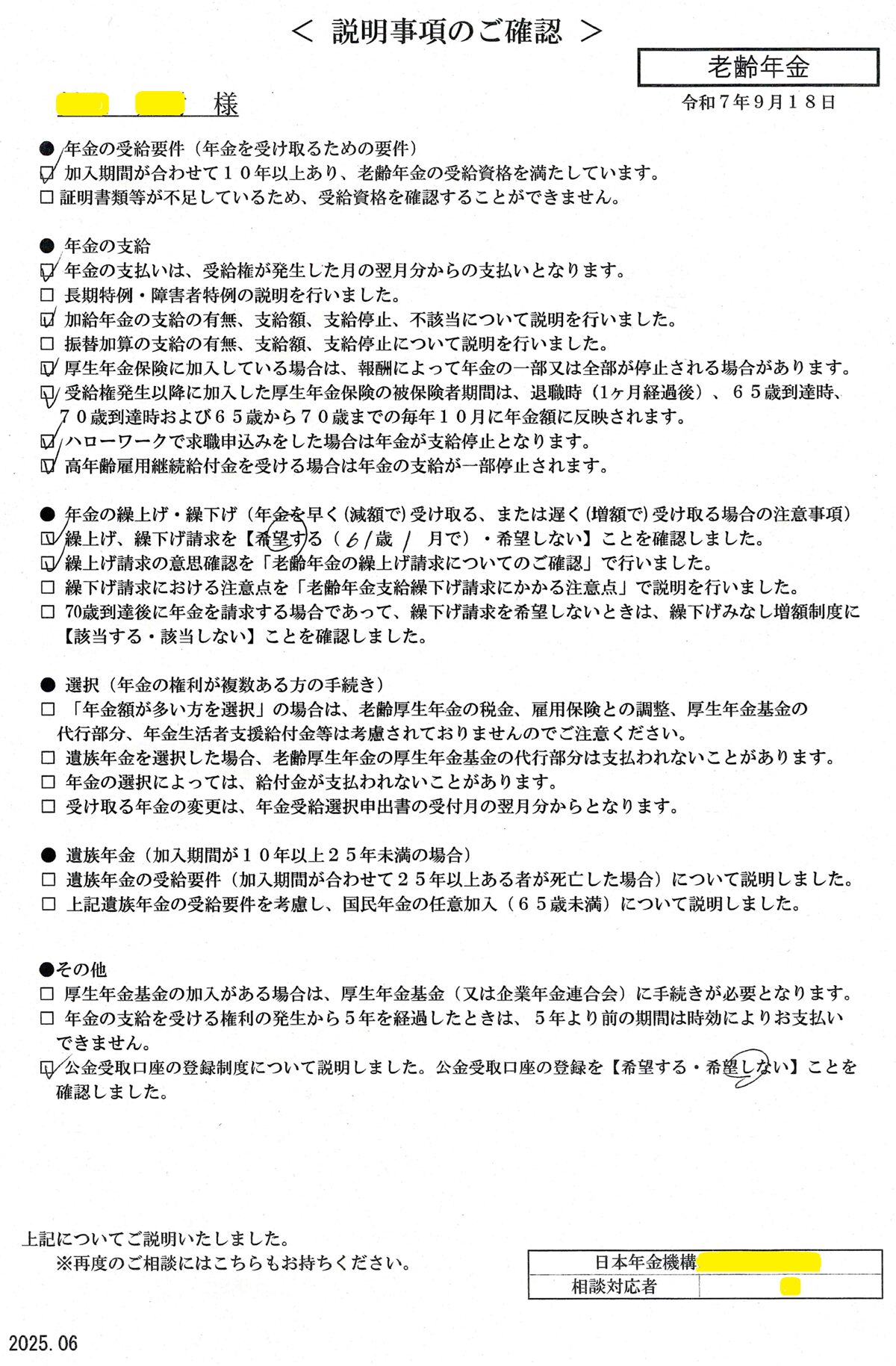

運命の「17項目の最終チェック」

席に着くとすぐに、職員の方から「老齢年金の繰上げ請求についてのご確認」という資料を渡されました。

これは、繰上げ受給のデメリットを全て理解しているかを確認するためのチェックリストです。

- 「一度請求したら取り消せませんが、本当によろしいですね?」

- 「将来、障害状態になっても障害年金はもらえませんが大丈夫ですか?」

職員の方が一つひとつ項目を読み上げ、私が内容を納得した上で☑(チェック)を入れていきます。

単なる事務手続きではなく、「後悔させないための最後の防波堤」のような、非常に丁寧で厳格な時間でした。

書類の確認と受理

自宅で記入してきた「老齢厚生年金 支給繰上げ請求書」と「年金請求書」を提出します。

職員の方が私の加入記録と照らし合わせ、不備がないかダブルチェックを行います。

手続き自体は、事前準備のおかげでわずか20分で完了しました。

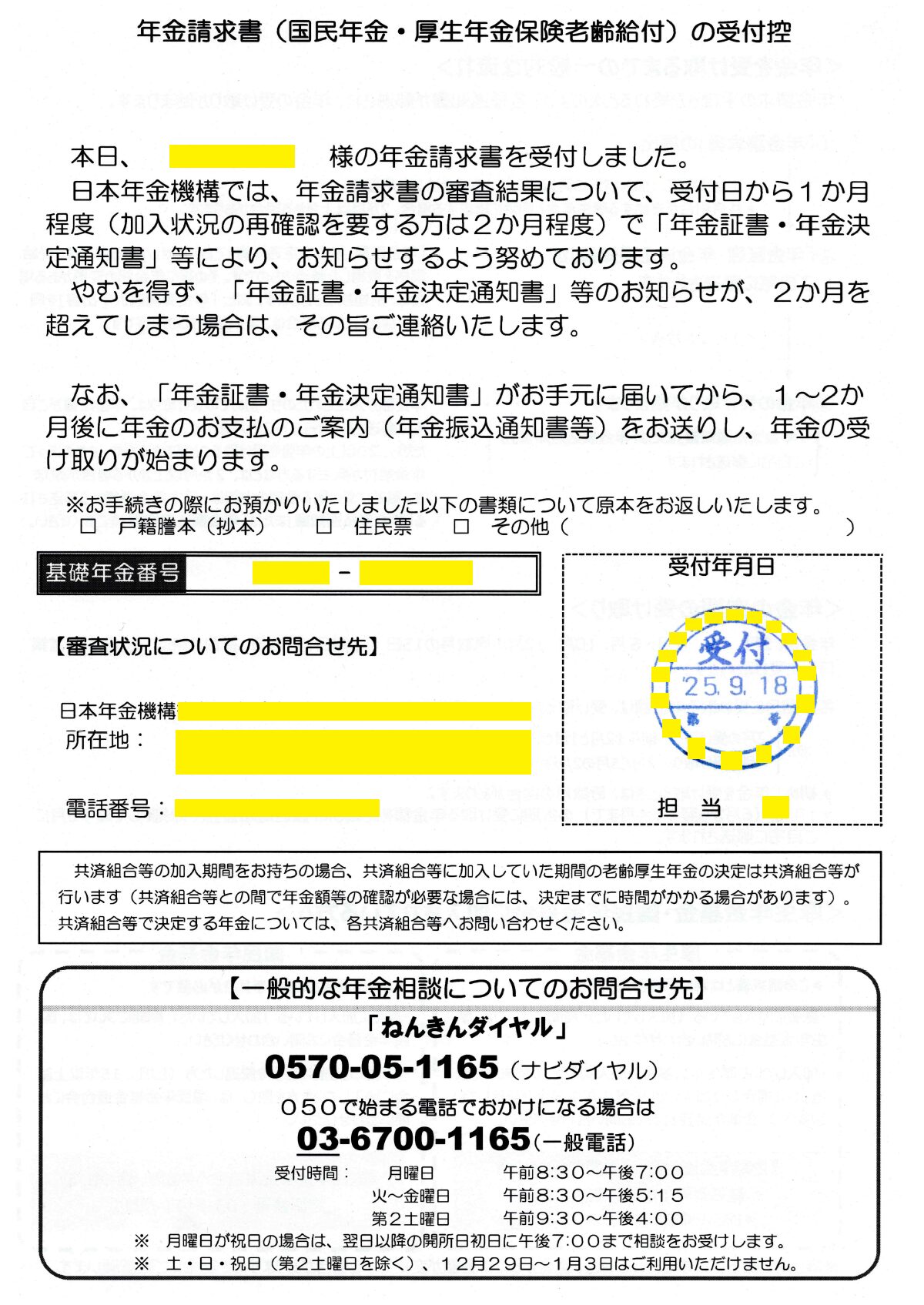

手続き完了後に受け取った「3つの資料」

不備なく受理されると、次の3つの書類を受け取ります。

① 年金請求書の受付控

→ 確かに請求を受け付けたという証明になります。

② 説明事項のご確認

→ 繰上げ受給に関する説明事項の内容を、再確認できる資料です。

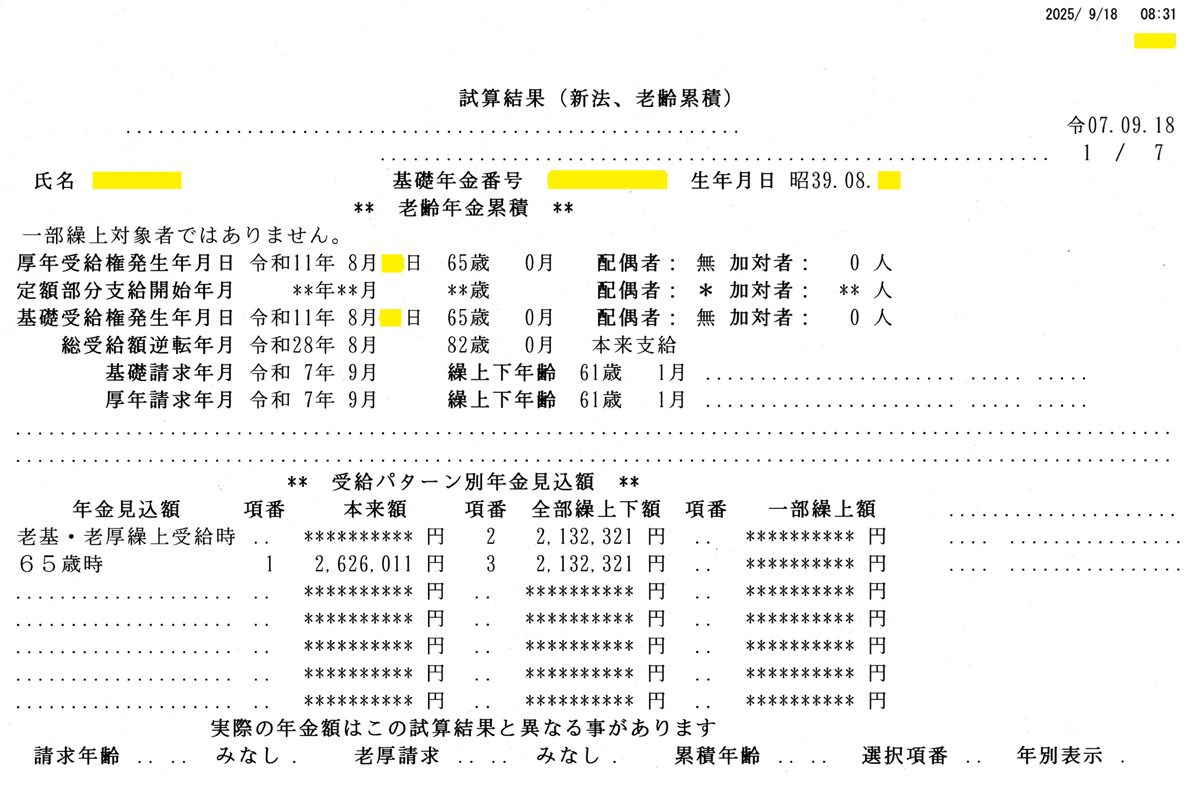

③ 試算結果

→ 減額後の年金額や、繰上げによる影響を数字で把握できる大切な資料です。

これらの書類は、念のため、ファイルにまとめて保管しています。

まとめ ─ 手続きは「ゴール」ではなく「新しい生活の始まり」

年金の繰上げ受給の手続きは、事前の準備さえしっかりしていれば決して難しいものではありませんでした。

むしろ、窓口で職員の方に一つひとつ不安を確認してもらうことで、「自分の判断は間違っていなかった」と確信を持つことができました。

手続きを終えて事務所を出た時の、あのスッキリとした晴れやかな気持ちは今でも忘れられません。

手続き完了後は、およそ1ヶ月ほどで「年金証書」が届くそうです。

それまでは、頑張ってきた自分を労いながら、新しい生活の計画を立てていきましょう。

この記事が、これから手続きに向かうあなたの背中を優しく押すヒントになれば嬉しいです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。