広告

はじめに:「安くなる」と聞いてはいたが、ここまでとは

令和8年6月18日。

待ちに待った「令和8年度 国民健康保険料決定通知書」が届きました。

「所得0円の効果がついに出る年だ」とは思っていました。

しかし封筒を開けて金額を見たとき、思わず声が出ました。

2人世帯・年間保険料:51,342円

定年直後に任意継続した際の健康保険料は、年間941,400円。

月額78,450円でした。

それが今年度は年間51,342円。

月にするとわずか 4,278円です(妻と2人分)。

この数字は「運」でも「偶然」でもありません。

2024年の定年退職から始まった一連の戦略的な取り組みが、2026年度にひとつの「答え」として出てきた形です。

この記事では、その仕組みと計算の全貌を、数字を隠さずすべてお伝えします。

前回までのおさらい:2つのステップが今につながっている

この結果は、過去の2記事で詳述した取り組みの「集大成」です。

| ステップ | 内容 | 効果 |

|---|---|---|

| ステップ3 (確定申告) | 青色申告特別控除65万円を活用し、所得を「0円」に圧縮 | 国保算定所得をゼロにする |

| ステップ5 (国保切替え) | マイナポータルで任意継続→国保へ自宅から電子申請 | 任意継続の高額保険料から脱出 |

そして2026年6月——。

これらすべてが国民健康保険料という「数字」になって現れました。

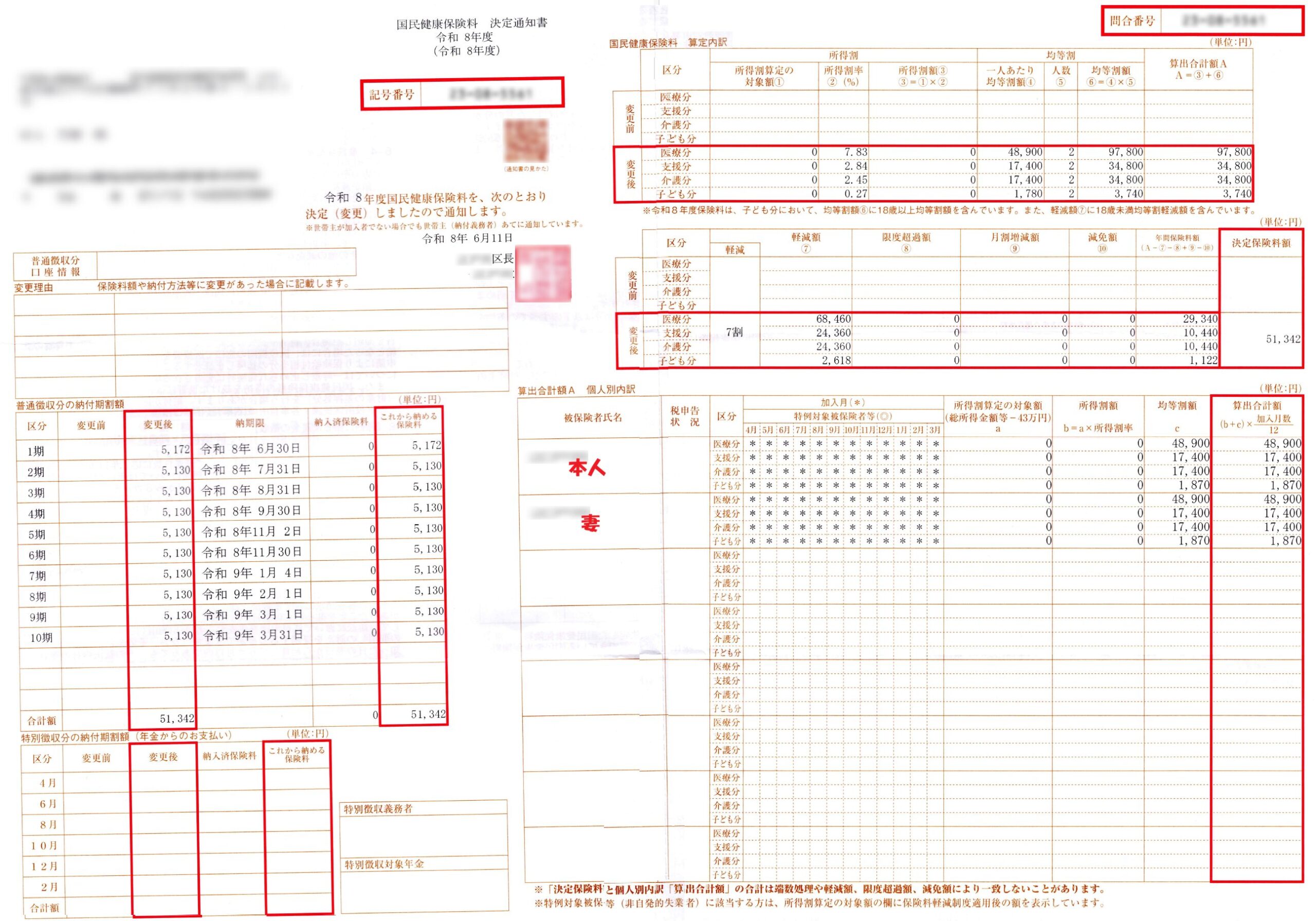

令和8年度・保険料の全内訳を公開

届いた通知書の数字を、そのまま公開します。

▼ 算定内訳(軽減適用前の本来額)

| 項目 | 金額 | 概要 |

|---|---|---|

| 医療分 | 97,800円 | 一般医療に充てられる基幹部分 |

| 支援分 | 34,800円 | 後期高齢者医療を世代間で支える分 |

| 介護分 | 34,800円 | 40〜64歳に課される介護保険拠出分 |

| 子ども分 | 3,740円 | 令和8年度から新設された子育て支援分 |

| 算定合計 | 171,140円 | 軽減前の「本来の保険料」 |

▼ 軽減額(7割軽減が適用)

| 項目 | 軽減額 | 計算式 |

|---|---|---|

| 医療分 | 68,460円 | 97,800円 × 70% |

| 支援分 | 24,360円 | 34,800円 × 70% |

| 介護分 | 24,360円 | 34,800円 × 70% |

| 子ども分 | 2,618円 | 3,740円 × 70% |

| 軽減合計 | 119,798円 | ― |

▼ 年間保険料(実際に支払う金額)

| 項目 | 年間保険料 |

|---|---|

| 医療分 | 29,340円 |

| 支援分 | 10,440円 |

| 介護分 | 10,440円 |

| 子ども分 | 1,122円 |

| 年間合計 | 51,342円 |

軽減率は全項目で正確に70.0%。

計算に誤りはなく、制度通りに適用されています。

「7割軽減」はどうすれば受けられるのか?

「それ、特別な申請が必要だったんですか?」と聞かれることがあります。

答えは「いいえ」です。

軽減の仕組みと判定基準

国民健康保険の軽減制度は、自治体が前年の所得情報をもとに自動的に判定します。

ただし、世帯全員が所得申告を済ませていることが前提です。

軽減の割合は所得に応じて3段階です。

以下は令和8年度の判定基準です(給与所得者等がいない場合)。

| 軽減割合 | 令和8年度の判定基準(2人世帯・給与/年金所得者なしの場合) |

|---|---|

| 7割軽減 | 世帯の総所得金額等が43万円以下 |

| 5割軽減 | 世帯の総所得金額等が43万円 + 31万円 × 被保険者数 + 10万円 × (給与所得者等の数 − 1)以下(2人世帯では105万円以下) |

| 2割軽減 | 世帯の総所得金額等が43万円 + 57万円 × 被保険者数 + 10万円 × (給与所得者等の数 − 1)以下(2人世帯では157万円以下) |

私の場合、2025年度の確定申告による「合計所得金額」は0円でした。

2人世帯における7割軽減の判定基準「43万円」を大きく下回っているため、最大の軽減率が自動適用されました。

なぜ所得が「0円」になったのか

ここが核心です。

国民健康保険料の算定では、以下の計算式が使われます。

賦課基準額 = 前年の総所得金額 − 43万円(基礎控除)

ただし、確定申告で適用できる控除のうち、国保の計算に直接影響するのは限られています。

配偶者控除や社会保険料控除といった「人的控除」は国保の算定所得には影響しません。

一方、青色申告特別控除(最大65万円)は、国保の算定所得を直接引き下げる数少ない控除のひとつです。

私の令和7年確定申告の事業所得の流れはこうでした:

収入合計(事業所得分):710,650円

▼ 必要経費を差し引く

経費合計:131,104円

▼

事業所得(青色申告決算書):579,546円

▼ 青色申告特別控除を適用(e-Tax電子申告で最大65万円)

控除額:579,546円(所得金額の全額が控除)

▼

最終的な事業所得:0円売上から経費を引いた事業所得が579,546円であり、これがちょうど青色申告特別控除の上限(65万円)以内に収まったため、所得の全額が控除で相殺されました。

令和8年度の新設項目「子ども分」とは何か

今回の通知書で新しく登場した「子ども分(子ども・子育て支援納付金分)」について、改めて解説します。

令和8年度から始まった制度

「子ども・子育て支援金制度」は、こども家庭庁が推進する少子化対策の財源として、2026年度(令和8年度)からすべての公的医療保険で徴収が始まりました。

根拠法は令和6年6月12日公布の「子ども・子育て支援法等の一部を改正する法律」(令和6年法律第47号)です。

財源は、児童手当の拡充・妊婦のための支援給付・こども誰でも通園制度・育児時短就業給付など、6つの子育て支援事業に充てられます。

国民健康保険に加入している世帯も対象で、医療分・支援分・介護分に加えて第4の区分として新設されています。

4つの区分の意味をおさらい

| 区分 | 何のための保険料か | 対象者 |

|---|---|---|

| 医療分 | 0〜74歳の一般的な医療費 | 全員 |

| 支援分 | 75歳以上の後期高齢者医療を支える | 全員 |

| 介護分 | 介護保険制度の財源 | 40〜64歳のみ |

| 子ども分 | 児童手当拡充・こども誰でも通園制度など6事業 | 全員 (令和8年度〜) |

介護分が含まれていることから、今回の通知書では私または妻が40〜64歳であることが確認できます。

「18歳未満は均等割を全額軽減」という設計

子ども分には重要な例外があります。

18歳未満(18歳になった後の最初の3月31日まで)の加入者に係る均等割は10割軽減(実質ゼロ)となっており、子育て世帯の実質負担が増えない設計になっています。

私たちのような子どもがいない世帯は均等割を一定額負担することになりますが、7割軽減の対象であれば、その軽減後の額がさらに小さくなります。

今回の私の子ども分の実支払い額は1,122円/年(月93円程度)です。

「算定額171,140円」が51,342円になる衝撃

数字だけで見ると、軽減前の本来の保険料は年間171,140円でした。

それが7割軽減により51,342円に圧縮されている——その差額は119,798円です。

さらに、かつての任意継続時の年間保険料(約94万円)と比べると、差額は約89万円にもなります。

もちろん、任意継続と国保を単純に比較することはできません。

任意継続は退職後2年間という時間的な制約があり、その間の「緩衝剤」としての役割を果たしています。

しかし、所得を正しくコントロールした翌年度に国保へ切り替えることで、これほどの固定費削減が実現する——

この事実は、定年後のマネー戦略において非常に重要な示唆を与えてくれます。

「7割軽減」を受けるための絶対条件:確定申告の重要性

一点、強調しておきたいことがあります。

所得申告をしていないと軽減が適用されない

国保の軽減制度は「申請不要」と説明されることが多いのですが、前提条件があります。

世帯全員(所得がない方を含む)の所得申告(確定申告または住民税申告)が完了していること

所得がゼロでも、申告をしていない場合は「所得不明」として扱われ、7割軽減が自動適用されないリスクがあります。

収入がない方も、毎年1月〜3月の確定申告期間、または住民税申告の期間に必ず申告を行いましょう。

私の場合、やよいの青色申告オンラインとe-Taxを組み合わせた確定申告で所得0円を確定申告書に記録していたため、問題なく7割軽減が適用されました。

軽減判定は「世帯全体」で行われる点に注意

もうひとつ忘れてはならない重要なポイントがあります。

軽減の判定は、国保に加入していない世帯主(擬制世帯主)の所得も含め、世帯全体の合計所得で行われます。

たとえば、本人の所得がゼロでも、世帯主(配偶者など)が高収入であれば軽減が適用されない場合があります。

「次の一手」:65歳まで普通徴収で払い続ける意味

過去の記事でお伝えした通り、国保の「年金天引き(特別徴収)」には条件があります。

特別徴収の条件(すべて満たす必要あり)

- 世帯主が国保に加入していること

- 世帯内の国保加入者全員が65歳以上74歳未満であること

- 世帯主が75歳になる年度でないこと

- 対象年金の受給額が年額18万円以上であること

- 介護保険料が既に年金天引きされていること

- 介護保険料+国保料の合計が天引き対象年金の2分の1以下であること

私は現在61歳。

条件2を満たすには、世帯内の加入者(妻を含む)全員が65歳以上になることが必要です。

現在の年齢を考えると、最短でもあと4年程度は「普通徴収(自分で納付)」が続きます。

しかしこれは、デメリットではなくむしろメリットです。

普通徴収である間は、支払い方法を自分で選べます。

私が現在採用しているのは「エポスゴールドカード → au PAY」ルートで、年間利用ボーナスも合わせると実質1.5%相当の還元が得られます。

年間51,342円のポイント還元は約770円。

小さいと感じるかもしれませんが、これが65歳まで4年間続けば累計で約3,000円。

しかもこのルートは手数料ゼロ、かつ年間100万円利用達成の後押しにもなります。

「所得0円戦略」の現実的な適用範囲

最後に、この戦略が有効なケースと注意点を整理します。

有効なケース

- 定年退職後に個人事業主として開業し、収入が限定的な期間

- フリーランス初年度など、経費や控除を活用できる立場

- 青色申告(65万円控除)とe-Tax電子申告を併用できる人

注意点

①「所得0円」は永続しない

私の場合も、収入が増えれば当然所得が発生し、翌年度の国保料は上がります。

軽減を「維持する」のではなく、「活かせる時期に最大限活かす」という発想が大切です。

②青色申告特別控除は所得から直接控除される

配偶者控除や社会保険料控除と違い、青色申告特別控除は国保の算定所得にも直接効きます。

しかし、それだけで所得を0にできるかどうかは収入・経費の状況次第です。

③「7割軽減」の判定は世帯全体で行われる

世帯主(国保未加入の場合も含む)の所得も軽減判定の対象になります。

世帯主が高収入の場合、本人の所得がゼロでも軽減が適用されないことがあります。

④任意継続から国保への切り替えタイミングも重要

任意継続は「在職時の保険料の2倍」が原則で、最長2年間しか継続できません。

「所得を圧縮した年度の翌年度」に国保へ切り替えることで、今回のような大幅削減が初めて実現します。

切り替えのタイミングを間違えると、所得が高い年度の国保料をそのまま払うことになるため注意が必要です。

まとめ:制度を「知っている人」だけが受けられる恩恵

今回の51,342円という数字は、複数の制度を理解し、適切な行動をとった結果です。

- 青色申告特別控除で事業所得を圧縮 → 国保算定所得を0円にする

- 確定申告(e-Tax)で所得を正式に記録する → 7割軽減の自動判定に備える

- 任意継続から国保へのタイミングの良い切り替えで高額保険料から脱出する

定年後の「収支の最適化」は、派手な投資テクニックより、こういった制度の正確な理解と実行の積み重ねにあります。

「知らなかった」で数十万円が消えていく世界と、「知っていて行動した」で数十万円を守る世界。

その差を生み出すのは、情報収集と一つひとつの手続きを丁寧に実行する力だと、改めて実感しています。

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)