広告

はじめに

「60歳で定年退職。これから年金をもらうまでの数年間、貯金が減り続けるのを見守るだけでいいのか?」

「繰上げ受給は『損』だと言われるけれど、自分の場合はどうなんだろう?」

2024年8月に60歳で長年勤めた会社を退職した私(ton)も、全く同じ不安を抱えていました。

老齢年金は原則65歳からの受給ですが、60歳から64歳の間に前倒しで受け取る「繰上げ受給」という選択肢があります。

ただし、この選択は「一生続く減額」と「二度とやり直せない」という重い条件を伴います。

この記事では、私が2025年9月(61歳1ヶ月)に繰上げ受給を決断するまでの全プロセスを、どこよりも詳しく公開します。

ネットの損得勘定だけでは見えてこない「リアルな判断基準」と、私が実践している「繰り上げ受給×新NISA」の資産戦略を、ぜひあなたの今後の参考にしてください。

情報収集の荒波:YouTubeとブログで「常識」を疑う

繰上げ受給を検討し始めたとき、まず頼ったのはインターネットでした。

しかし、そこには「繰上げは絶対ダメ」「早くもらったほうが得」という極端な意見が溢れていました。

YouTubeでの「生の声」が不安を解消してくれた

文字だけの解説記事よりも、実際に受給している方の体験談(YouTube)は非常に強力でした。

- 専門家の解説動画:

- 制度の「建前」と「リスク」を論理的に理解

- シニアの体験談動画:

- 「なぜ繰上げを選んだのか」「その後の生活はどう変わったか」という「本音」の部分を吸収

ここで私が気づいたのは、「年金は損得ではなく、自分の人生をどう設計(デザイン)するか」という視点でした。

100点満点の正解はなくても、自分にとっての「納得解」を見つけるための情報収集が不可欠だと痛感しました。

年金事務所での「答え合わせ」:自分の数字を確定させる年金事務所で相談してわかったこと

ネットでいくらシミュレーションしても、それは「誰か」の数字です。

私は自分の正確な受給額を知るために、年金事務所の「予約相談」を利用しました。

窓口相談で得られた「3つの確証」

- 1円単位の正確な試算:

- 繰上げをした場合としない場合の差額が、社会保険料の概算を含めて明確になりました

- 地域ルールの把握:

- ネットでは「戸籍謄本が必須」と書かれていましたが、私の地域ではマイナンバー連携により提出不要であることが判明

- 無駄な書類集めを回避できました

- 「もしも」の時の影響確認:

- 障害年金や遺族年金への影響など、不安な点を職員の方に直接質問し、一つずつ潰していくことができました

アドバイス:

予約相談は、時期によっては3週間以上先まで埋まっていることもあります。

「相談したい」と思ったら、まずは予約専用サイト(別記事で解説)から枠を確保することをお勧めします。

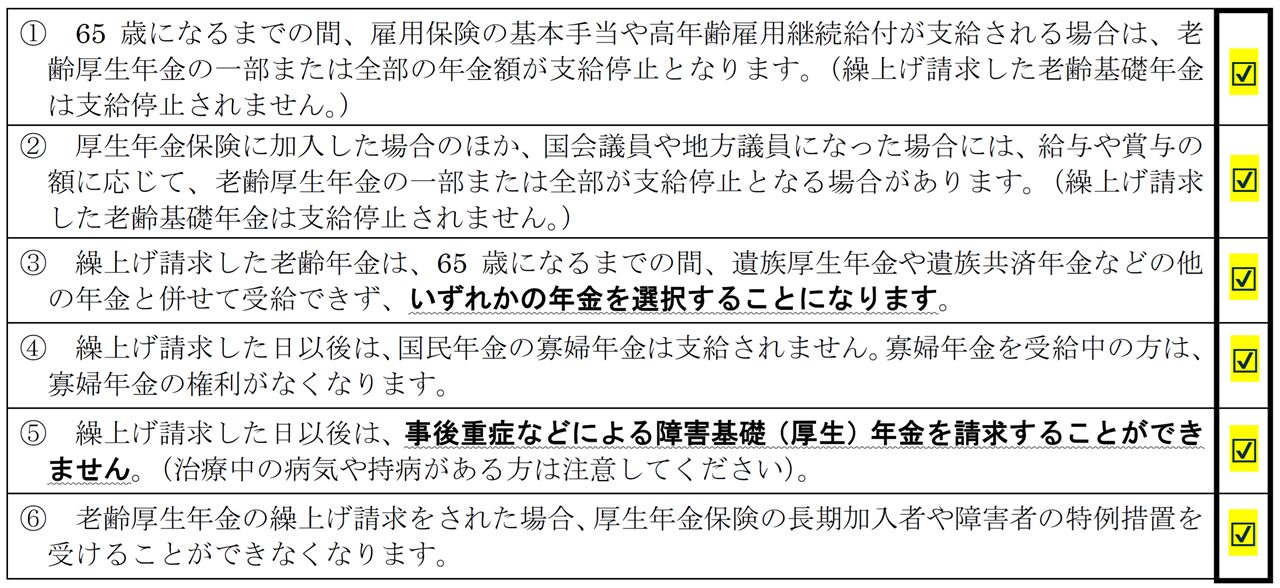

「後悔しないための確認表」17項目を徹底解剖

日本年金機構が公開している資料「老齢年金の繰上げ請求についてのご確認」は、まさに繰上げ受給のバイブルです。

全17項目のチェックリストの中で、私が特に時間をかけて検討したポイントを深掘りします。

① 一生続く「減額」の重みを受け入れられるか

繰上げ受給の最大のデメリットは、減額された年金額が生涯続くことです。

「今はいいけれど、80歳、90歳になった時にこの金額で足りるのか?」

という問いに対し、

私は「今の生活を安定させ、貯蓄の目減りを抑えることで、将来の不測の事態に備える」

という逆転の発想で納得しました。

② 障害年金が受け取れなくなるリスク

繰上げ請求をすると、事後に障害状態になっても原則として「障害厚生年金」は受け取れません。

これに対し、私は以下の理由で「リスク許容範囲」と判断しました。

- 現在、持病がなく健康状態が良好である。

- 高額療養費制度などの公的扶助で、医療費負担はある程度コントロールできる。

- 年金という「確定収入」を早めに得ることで、精神的なゆとりが生まれる。

③ 遺族年金・寡婦年金への影響

既婚者にとって、ここは外せません。

幸い、私のケースでは「妻が受け取る遺族厚生年金は、私の繰上げ前の満額で計算される」ことが確認できました。

自分のわがままで妻の将来を脅かすことはないと分かり、肩の荷が下りました。

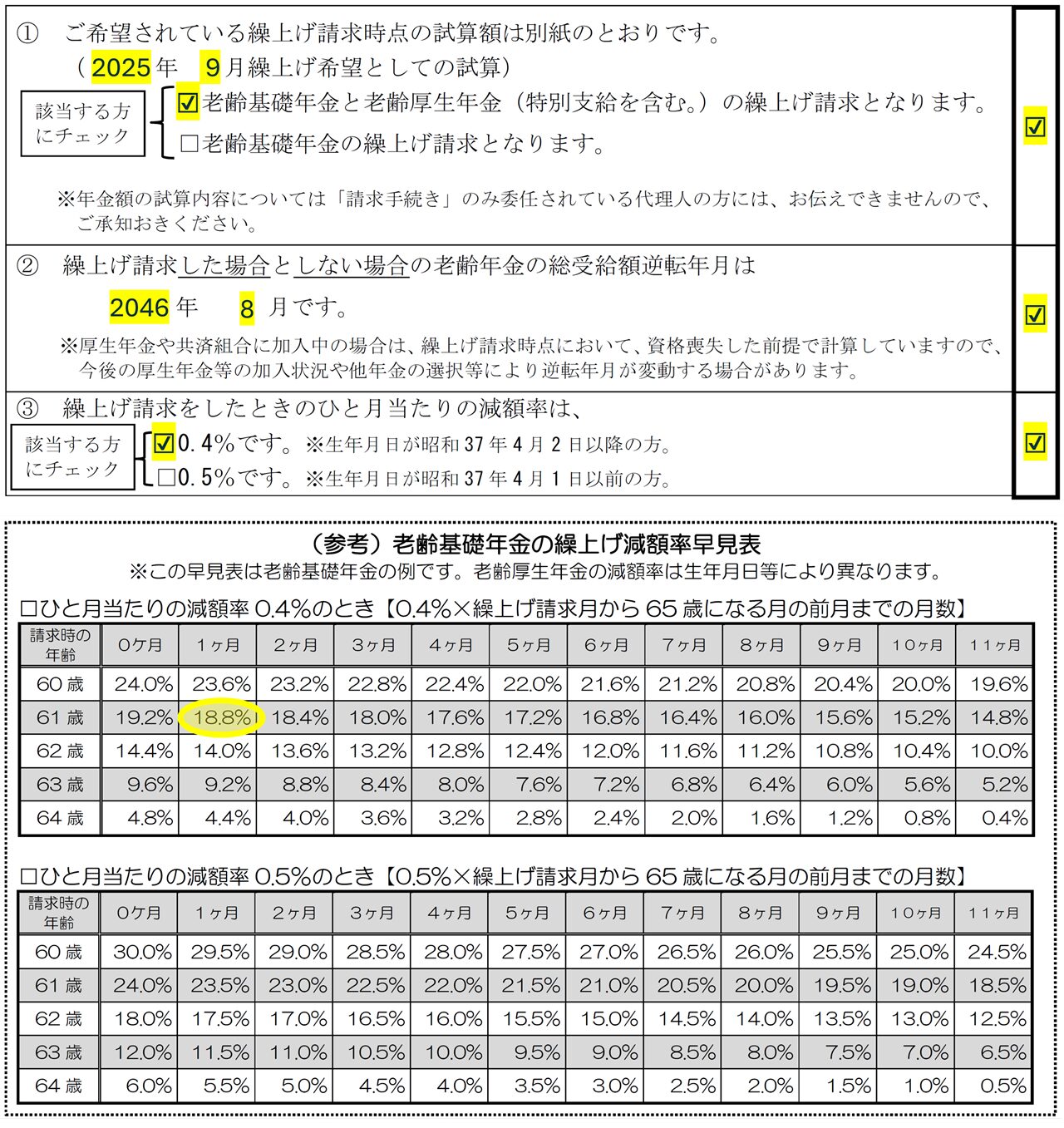

計算の真実:61歳1ヶ月での「18.8%減額」を紐解く

ここで、多くの人が勘違いしやすい減額率の計算について、私のケースを例に正確に解説します。

繰上げ期間と減額率の計算式

私は61歳1ヶ月で受給を決断しました。

65歳(本来の受給開始)までの残り期間は47ヶ月です。

昭和37年4月2日以降生まれの人の減額率は、月々 0.4% と定められています。

47ヶ月 × 0.4% = 18.8%

これが私の受給額が 18.8% 減額される根拠です。

| 受給プラン | 月額 | 減額率 |

| 65歳から受給 | 218,834円 | 0% |

| 61歳1ヶ月から受給 | 177,693円 | ▲18.8% |

損益分岐点「82歳の壁」をどう見るか

試算の結果、総受給額で65歳受給開始の人に追い越されるのは、2046年8月(私が82歳の時)であることが分かりました。

「82歳まで生きれば繰上げは損」という見方もありますが、昨今のインフレ(物価上昇)を考えると、「将来の1円」より「今の1円」の方が価値が高い可能性があります。

私は、今の生活の質を維持するために「82歳までの先行逃げ切りプラン」を選びました。

検討結果:自分自身の17項目チェックリスト

繰上げ請求についての試算の確認

【繰上げ期間と減額率】

私は 2024年8月に60歳で定年退職 し、2025年9月時点で61歳1ヶ月 というタイミングで繰上げ受給を検討しました。

この場合の繰上げ期間は 1年1ヶ月(13ヶ月分) で、減額率は 18.8% になります。

【減額後の年金額】

年金の受給額は以下のとおりです。

繰上げしない場合:218,834円/月

繰上げした場合 :177,693円/月 (▲18.8%)

この 減額は生涯続きます。

そのため、いつまで生きると損か得かが分かる「損益分岐点」を意識するようになりました。

【損益分岐点の目安】

試算の結果、総受給額が「繰上げしない場合」を上回るのは、2046年8月(82歳頃)という見通しになることが分かりました。

ただし、ここには 社会保険料や税金 の要素が含まれていません。

これらを考慮すると、実際の損益分岐点は 83〜84歳あたり になると思われます。

さらに、

・住民税非課税世帯に該当するかどうか

・医療費や介護費の増加

といった要素によっても、実質的な損得は変わってくるものと思われます。

【インフレも判断材料に】

最近は物価上昇(インフレ)が続いていることもあり、 「将来の年金額を最大化すること」だけでなく、「今の生活を安定させるために、早めに現金を確保すること」も大切だと考えるようになりました。

「繰上げ受給を選択することに納得できた」 というのが正直なところです。

注意事項

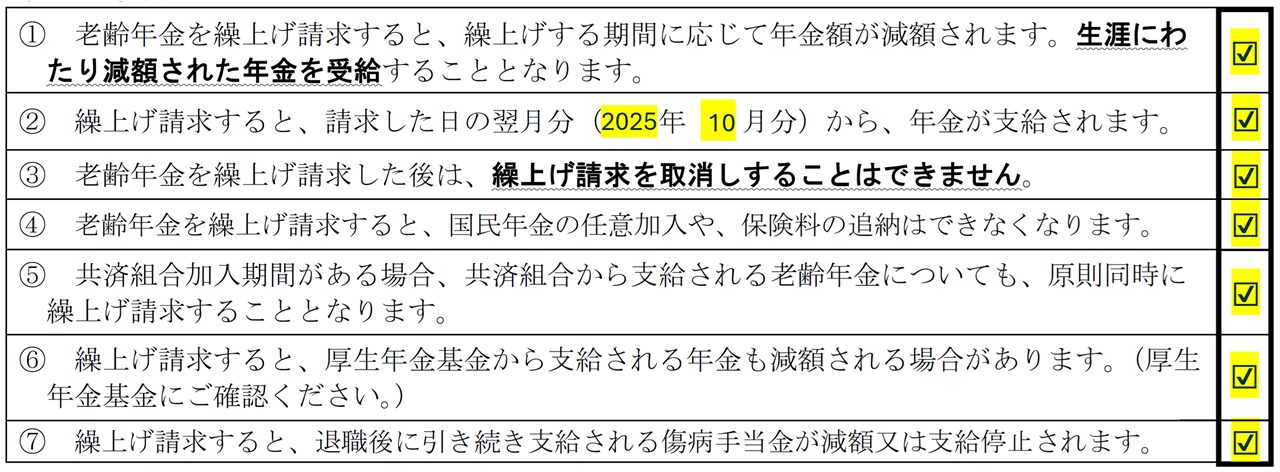

① 問題なし

② 問題なし

10月、11月の2カ月分が12月に振り込まれる予定

③ 問題なし

④ 問題なし

国民年金は480ヵ月納付済み

⑤ 非該当

⑥ 非該当

⑦ 非該当

他年金などへの影響

定額部分の支給がある方への影響(該当する方のみ説明)

① 非該当

このように、一つひとつ確認しながら

「自分に関係するもの・しないもの」

を整理していくことで、不安がだいぶ小さくなりました。

💡 さらに一歩先へ:繰り上げた年金を「新NISA」で守り育てる

年金を繰り上げることで得られる「今の手元の現金」をどう活かすか。

私は、ただ生活費に充てるだけでなく、一部を新NISAで運用することで、将来の減額リスクを補完する戦略をとっています。

減額分を「運用益」でカバーするという発想

年金が18.8%減ることを嘆くのではなく、早めに受け取った資金を非課税枠で運用し、「自分年金」を上乗せする。

これがシニア世代の新しい資産管理の形だと私は考えています。

もちろん、シニアの投資には「暴落」というリスクがつきものです。

私は「暴落しても生活が破綻しない金額」を厳格に決め、リスクを抑えた運用を徹底しています。

あわせて読みたい:シニアの新NISA戦略

私が実践している「暴落に耐えられる投資ルール」や、最新の運用レポートについては以下の記事を参考にしてください。👉 2025年11月|新NISAでも油断しない投資ルール|シニアの資産管理と「暴落に耐えられる金額」の考え方

👉 2025年12月|新NISA運用レポート|シニア世代の資産管理は「順調なときほど油断しない」

👉 2026年2月|新NISA運用レポート|国内株式(TOPIX)が堅調な理由とS&P500との比較、今後の見通し

あわせて読みたい:定年直後の「資金源」について

私が年金の繰上げ受給を冷静に検討できたのは、その前に「失業手当」という生活の支えをしっかり確保できていたからです。

「年金をもらう前に、まずはもらえる手当をすべて受け取る」というステップを踏むことで、繰上げ受給による減額というリスクを、心理的にも経済的にも受け入れることができました。

42年勤務した私が111万円を受給した全記録は、以下の記事で詳しく解説しています。

👉 60歳定年後の失業手当受給ガイド|42年勤務で111万円受給した全記録と再就職のリアル

まとめ ─ 繰上げ受給は「感情」ではなく「設計」

繰上げ受給を検討する際、最も重要なのは「損か得か」という数字の遊びではありません。

- あなたの健康状態は?

- 今の家計にどれだけの「現金」が必要か?

- 将来のインフレにどう立ち向かうか?

これらを総合的に判断し、「自分の意志で老後をデザインする」ことこそが、後悔しないための唯一の道です。

一つひとつ確認しながら「自分に関係するもの・しないもの」を整理していくことで、あれほど大きかった不安は、手続きを終える頃には驚くほど小さくなっていました。

この記事が、同じように「定年後のお金」で悩んでいる同世代の皆様にとって、一歩踏み出すための知恵となれば幸いです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。