広告

投資にはリスクが伴います ─ シニア世代だからこそ「自分のペース」で

投資には、必ずリスクが伴います。

特に、私を含むシニア世代にとって、大きな暴落はそのまま 「資産寿命(お金の寿命)」 に直結してしまうため、若い世代以上に慎重に向き合いたい分野です。

昨今、新NISAの普及で投資を始める方が一気に増えましたが、「NISA口座だからといって損をしない」わけではありません。

- 市場が予期せぬ事態で大きく下落する

- 含み損(元本割れ)を解消するまでに数年〜10年以上かかる

こうした可能性は、過去の歴史を振り返っても十分に考えられます。

🟦 ワンポイント:NISAの正体を知る

NISAは「利益にかかる税金をゼロにする優遇枠」であり、元本を保証する「損をしない仕組み」ではありません。

シニアの資産管理で大切なのは、リスクを正しく把握し、無理のない範囲で「資産を十二分に育てる(資産12)」バランス感覚を持つことだと考えています。

私の基本方針:メンタルが耐えられる範囲で投資する

過去の暴落経験や失敗をふまえ、私は現在、次のような「自分を守るためのマイルール」を設けて運用しています。

- 最大ドローダウンを想定する:

- 資産価値が40%下落しても「心が折れない金額」を上限に投資する

- 感情を排除する:

- あらかじめ決めたルールを淡々と守る

具体的な「買い時」や「続け方」のイメージは以下の通りです。

- 下落時のみ追加投資を検討する(スポット購入)

- 下落幅20%ごとに一定額を追加する(ナンピン買いのルール化)

- 追加額は、毎月の積立額の一定割合までに抑える

- 「怖さを感じない金額」の範囲で、一喜一憂せずに継続する

「いくら投資するか」よりも、「いくらまでなら減っても眠れるか」。

これがシニアの投資における最重要項目です。

メンタル面で大丈夫な投資金額とは?「月10万円」の根拠

私は現在、新NISAで月10万円の積立投資を行なっています。

これまでの投資経験から、生活防衛資金を確保した上で「心理的負担にならず、無理なく続けられる金額」を逆算した結果、この数字に辿り着きました。

積立額とメンタルのシミュレーション(私の場合)

| 項目 | 内容・シミュレーション |

| 毎月の積立額 | 10万円 |

| 積立期間(想定) | 5年間 |

| 積立総額(元本) | 600万円 |

| 40%暴落した場合 | 600万円 → 360万円(240万円の含み損) |

もし資産が240万円減って360万円になったとしても、私は「まったく怖さを感じませんし、途中でやめようとも思いません」。

なぜなら、この600万円は「当面使う予定のない余剰資金」であり、暴落はいずれ回復することをデータとして知っているからです。

🟧 注意:本当に怖いのは「暴落そのもの」ではない

投資で最も避けるべきは、暴落に動揺して安値で売ってしまう「狼狽売り」です。

途中で退場してしまうと、その後の相場回復の恩恵を一切受けられません。

自分の「メンタル上限(リスク許容度)」を知ることは、シニアの資産管理において最強の防御策になります。

NISAは「枠いっぱい使うこと」が正解とは限りません

新NISA(つみたて投資枠・成長投資枠)がスタートし、メディアやSNSでは「非課税枠を早く埋めるのが正解」という声が目立ちます。

- 「せっかくの枠だから、年間360万円使い切らないと損な気がする」

- 「周りの人が満額投資しているから、自分も増やさないと焦る」

しかし、シニア世代においては「NISA枠の消化」よりも「家計の安全性」が優先されるべきです。

🌱 シニアにとってのNISA最適解

NISAはあくまで「税制優遇という器」です。

その器を無理に埋めるために生活を切り詰めたり、過度なリスクを取ったりしては本末転倒です。

自分の生活水準とメンタルに合った「長く続けられる金額」こそが、結果として複利の力を最大限に活かし、低リスクで資産を育てる土台となります。

証券会社の選び方:手数料の低さ × ポイント還元の合理性

投資リターンを確実に高める唯一の方法は、「コスト(手数料)を抑えること」です。

私は窓口での勧誘や高い手数料を避けるため、最初からネット証券に絞って比較検討しました。

重視した3つの選定基準

- 信託報酬(保有コスト)の低さ:

- 長期保有する上で、コンマ数%の差が将来大きな金額差になるため

- クレカ積立の還元率:

- 毎月の積立で着実にポイントを得られるか

- 投資信託の品揃え(銘柄数):

- 自分が投資したい「低コストな優良ファンド」が網羅されており、選択肢が制限されていないか

結論:SBI証券 × 三井住友カード

「圧倒的な品揃え」と「合理的還元」の二段構えで、この組み合わせを選びました。

- 2,500本超の圧倒的ラインナップ

- eMAXIS SlimやSBI-Vシリーズなどの低コスト優良銘柄を網羅

- 将来の分散投資にも柔軟に対応できる「選べる自由」が、シニア世代の納得感と安心感に直結

- 日常使いで貯まるVポイント

- カード決済額に応じた還元ルールはありますが、生活費を集約すれば効率的にポイントを獲得可能

- 積立とセットで着実にリターンを底上げ

「限られた選択肢」ではなく「納得の1本」を自ら選べる環境が、長期投資を完走するための盤石な土台となります。

投資信託の配分:国内株50% × 海外株50% の理由

資産配分(アセットアロケーション)は、迷いを無くすためあえてシンプルに設定しています。

- 国内株式:50%

- 海外株式:50%

一般的には「全世界株式(海外比率約90%)」が推奨されることが多いですが、私はあえて日本株を厚めに持っています。

これは、将来お金を使うのは日本国内(日本円)であるため、為替リスクを一定程度抑えつつ、自分が慣れ親しんだ日本企業の成長を応援したいという考えからです。

国内株式:TOPIX(東証株価指数)を採用した理由

国内株式の投資対象には、日経平均株価ではなく TOPIX(トピックス) を選びました。

理由は、日本市場全体の動きをより広範囲かつ正確に捉えられると考えたためです。

TOPIXと日経平均の違い(比較表)

| 比較項目 | TOPIX(東証株価指数) | 日経平均株価 |

| 構成銘柄数 | 約2,100銘柄(東証全体) | 厳選された225銘柄 |

| 計算方法 | 時価総額加重平均(市場全体) | 株価単純平均(値嵩株の影響大) |

| 市場のとらえ方 | 日本経済全体の成長を反映 | 日本の代表企業の平均を反映 |

「特定の有名企業だけでなく、日本の中堅・中小企業を含めた全体的な成長を取り込みたい」という私の運用方針には、TOPIXが合致していました。

海外株式:オルカンではなく「S&P500」を選んだ理由

海外株式の投資対象は、現在主流の「全世界株式(オルカン)」ではなく、米国株指数の S&P500 を選びました。

なぜ米国一極集中なのか?

- 圧倒的な成長力:

- AI関連技術やヘルスケアなど、世界を変える成長企業の多くが米国に集中しているため

- 株主還元精神:

- 米国企業は配当や自社株買いなど、投資家への利益還元意識が非常に高いため

S&P500 と オルカン(全世界株式)の違い

| 比較項目 | S&P500(米国株) | オルカン(全世界株式) |

| 構成銘柄数 | 約500銘柄 | 約2,700〜3,000銘柄 |

| 主な対象エリア | 米国(主要500社) | 世界全体(先進国・新興国) |

| 運用の方向性 | 米国の成長を集中的に受け取る | 世界の成長を広く分散して受け取る |

- 分散による安心感を最優先するなら「オルカン」

- 米国の経済覇権と成長力を信じるなら「S&P500」

私は、自分のリスク許容度の範囲内で少しだけ「攻めの姿勢」を取りたかったため、S&P500を選択しています。

その分、投資総額を抑えることで全体の低リスク運用を維持しています。

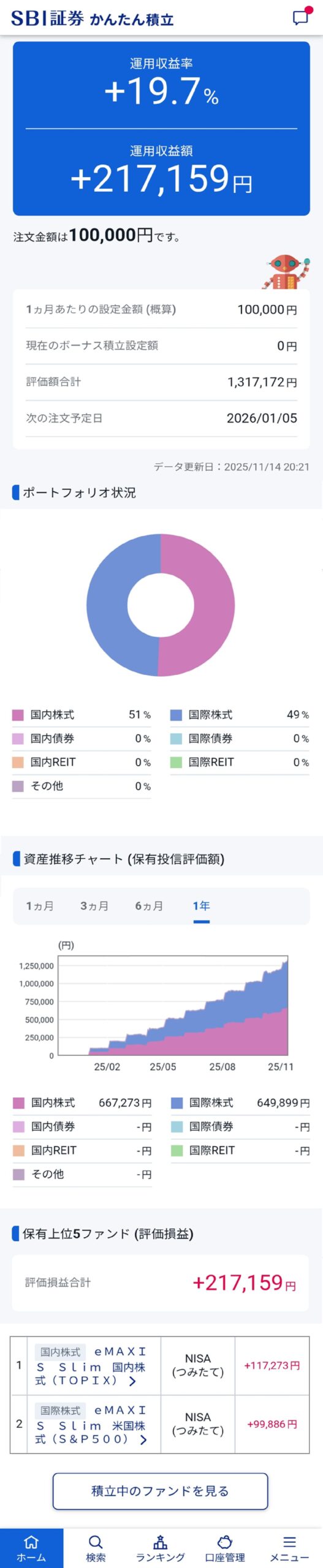

現時点の運用実績(2025年1月〜11月)

新NISA開始からの運用状況です。

| 投資期間 | 積立総額 | 評価損益(収益率) |

| 2025/01 〜 2025/11 | 1,100,000円 | +217,159円(+19.7%) |

2025年は相場環境に恵まれ、現時点では順調に含み益が出ています。

しかし、これはあくまで「一時点のラッキー」に過ぎません。

🟥 警告:好調な時ほど「出口」を忘れない

投資において「今プラスだから安心」という考え方は、シニア世代には危険です。

明日、リーマンショック級の暴落が来れば、この利益は一瞬で吹き飛びます。

常に「最悪のシナリオ」を想定しておくことが、長期投資を完走するコツです。

この投資スタイルのメリット・デメリット

メリット

- 感情のコントロール:

- 「メンタル上限」を把握しているため、暴落時にパニックにならない

- 資産の健全性:

- 低リスクを意識しつつ、資産を十二分に育てる(資産12)土台ができる

- 為替耐性:

- 日本株50%により、過度な円安・円高の影響を和らげることができる

- コスト効率:

- ネット証券活用により、無駄な手数料を1円も払わない

デメリット・注意点

- 限定的な利益:

- 投資額を控えめにしているため、爆発的な資産増加は期待できない

- 自己責任:

- 私にとっての「ちょうど良い」が、他の方(特に年齢や家族構成が違う方)に合うとは限らない

- 短期のボラティリティ:

- 投資信託は「比較的」安定しているだけで、短期的には30〜40%の下落はあり得る

まとめ

投資を続ける上で、私が一番大切にしているのは、「暴落に耐えられる金額を自分で把握しておくこと」です。

誰にでも当てはまる「正解の金額」や「完璧なポートフォリオ」は存在しません。

大事なのは、無理なく・淡々と・長く続けられること。

そして、相場が良い時も悪い時も、自分で決めたマイルールを守り抜くことです。

新NISAの枠を急いで埋める必要はありません。

自分の家計とメンタルを見つめ直し、納得感のある投資を続けていきましょう。

📌 大切なのは「振り返り」と「次のアクション」

投資は、設定して終わりではありません。

1年を終えるタイミングで、以下のポイントをセルフチェックしてみてください。

- ✔ 実際の運用結果は、当初のシミュレーションの範囲内か?

- ✔ 相場の変動で、夜眠れなくなるような不安を感じなかったか?

- ✔ 自分の決めたルール(リバランスなど)を遵守できたか?

こうした定期的な振り返りが、翌年の投資精度をさらに高めてくれます。

📌 合わせて読みたい|新NISA運用レポート

- 2025年11月|新NISA運用レポート|シニア世代の資産管理と暴落耐性の目安

- 2025年12月|新NISA運用レポート|シニア世代の資産管理は「順調なときほど油断しない」

- 2026年2月|新NISA運用レポート|国内株式(TOPIX)が堅調な理由とS&P500との比較

- 2026年3月|新NISA運用レポート|地政学リスク直撃!TOPIX下落とS&P500上昇の明暗

- 2026年4月|新NISA運用レポート|米イラン停戦でTOPIX急反発!

- 2026年5月|新NISA運用レポート|日経平均「史上最大の上げ幅」を享受できた理由

- 2026年6月|新NISA運用レポート|「+29.5%」でいったん利益確定

投資の成功は、テクニックではなく「一貫性」が生み出すもの。

一緒に冷静な資産管理を続けていきましょう!