広告

はじめに:定年退職後、最大の衝撃は「保険料通知書」だった

「42年間、必死に会社に尽くしてきた。社会人生活の締めくくりがこの請求書だとは……」

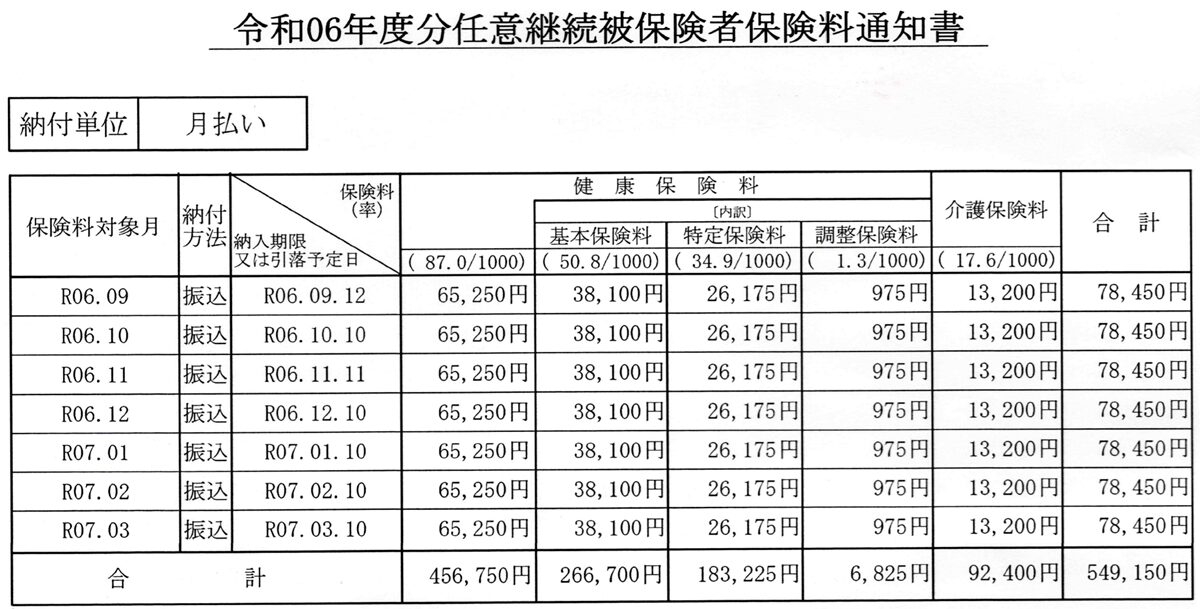

2024年8月、60歳で定年退職を迎えた私(ton)の手元に届いた健康保険料の通知書。

そこに記されていた数字を見た瞬間、思わず目まいがしました。

現役時代の給与をベースに算出された保険料は、なんと月額78,450円。

年額にすると941,400円という現実でした。

現役時代は会社が半分負担してくれていた健康保険料も、「任意継続」を選択すると全額自己負担となります。

その重さが、想像以上に厳しいものだと身にしみて分かりました。

住民税の支払いも重なり、通帳から勢いよく数字が消えていく。

このまま国民健康保険に切り替えるまでの19ヶ月間(2024年9月〜2026年3月)、払い続けた場合の総額を計算してみると、背筋が凍りました。

78,450円×19ヶ月=1,490,550円

「19ヶ月で約150万円……。中古車が余裕で買えるじゃないか」

この巨額の負担に立ち尽くし、「老後の資金が削られていく」という恐怖に震えていた私。

しかし、その後に訪れた「偶然の働き方」が、この絶望的な数字を劇的に変える救世主となったのです。

なぜ「変則的な契約」が必要だったのか?その裏側と決断

きっかけは、2025年4月にハローワークで紹介されたコンサルティング関連の派遣案件でした。

当初、私は「定年後も現役時代に近い形で、フルタイムでしっかり働きたい」という希望を持っていました。

しかし、提示された案件は私のスキルには合致していたものの、派遣会社側の「予算とリソース配分」に課題があったのです。

派遣会社から提示された「苦肉の策」

派遣会社の担当者は、申し訳なさそうにこう切り出しました。

tonさんのスキルであれば、今回の業務を安心してお任せできると考えています。

ただ、あいにく本プロジェクトの予算枠では、週20時間程度の派遣契約としての枠しか確保できていないのが現状です。

もしよろしければ、別途募集しているツール作成の案件もあわせてお願いできませんか?

派遣と個人事業主としての請負、この2つの形を組み合わせてご検討いただけると助かります。

ここで提示されたのが、「2つの契約形態を併存させた働き方」でした。

- 派遣契約(コンサル業務):

- 給与 240,000円

- 派遣先の指揮命令下で動く標準的な働き方

- 社会保険加入対象

- 請負契約(ツール作成):

- 3ヶ月間で 700,000円

- 納期までに成果物を納品する個人事業主としての報酬

- 社会保険対象外

私がこの条件を飲んだ理由

正直、最初は戸惑いました。

「なぜ一本化できないのか?」と。

しかし、よく考えると私にとってもメリットがありました。

コンサル業務で組織に貢献しつつ、残りの時間は自分の裁量でツール作成に没頭できる。

何より、両方を合わせればフルタイム以上の収入(3ヶ月で約142万円)を確保できます。

この時はまだ、「社会保険料を安くしよう」などという計算は微塵もありませんでした。

ただ単に「これなら希望の収入が得られる」という直感で動いたのです。

しかし、これが結果として、健康保険制度の「盲点」を突く最高の戦略となりました。

「再取得」というマジック:標準報酬月額がリセットされた瞬間

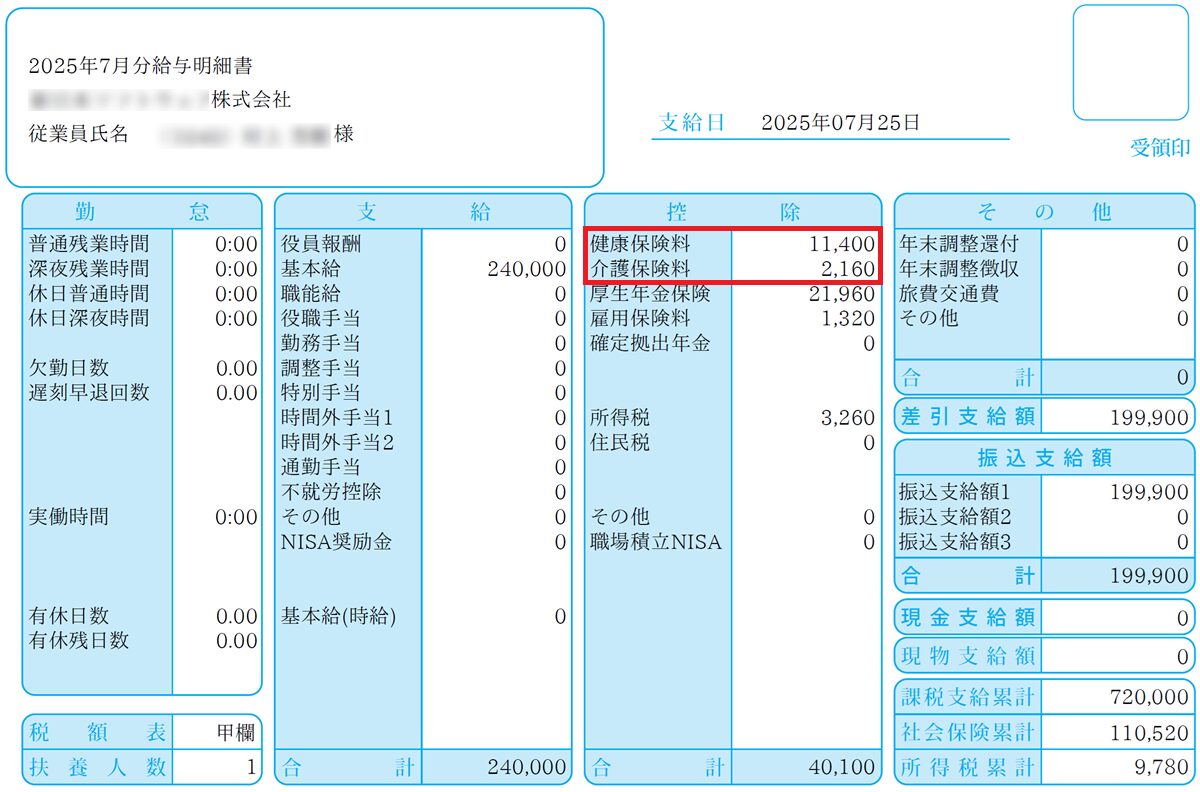

2025年5月から7月までの3ヶ月間、私はこの2つの契約形態(派遣+請負)で働きました。

この期間、私は派遣会社の健康保険(社会保険)に加入したため、あの忌々しい「月額7.8万円」の任意継続は自動的に終了(喪失)しました。

そして驚いたのは、派遣期間中の保険料です。

派遣契約の給与が240,000円であったため、健康保険料(介護保険含む)はわずか13,560円/月。

現役時代の負担に比べれば、まさに天国のような安さでした。

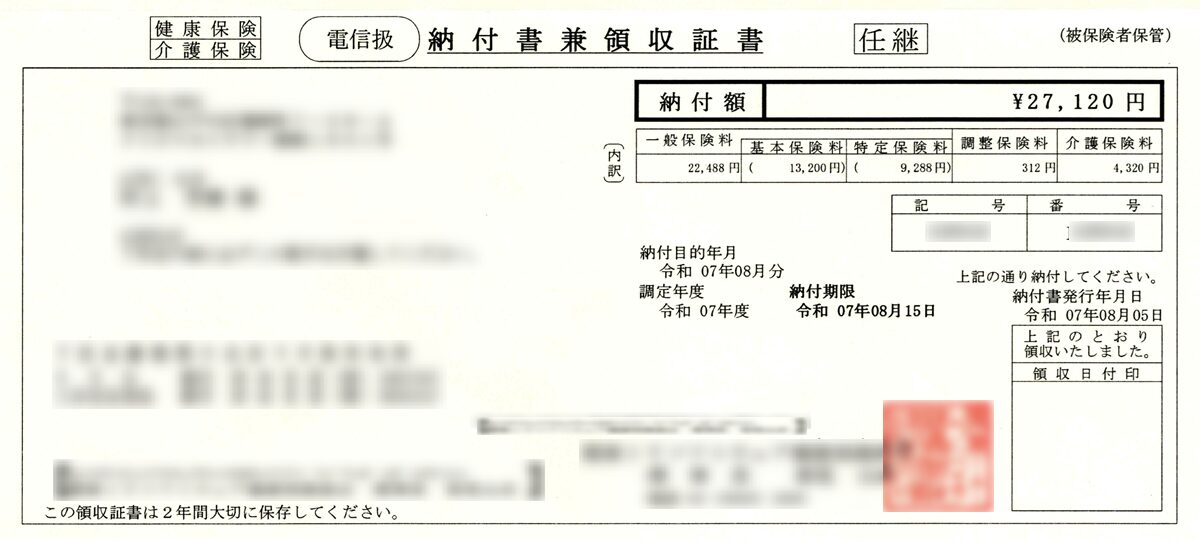

本当の衝撃は、3ヶ月の契約満了後に訪れました。

再び無職の期間に入るため、改めて「任意継続」の手続きを行ったのですが、届いた通知書を見て、私は自分の目を疑いました。

新しい保険料:月額 27,120円(介護保険料込)

以前の78,450円と比較して、月に5万円以上、年間に直すと約61万円も安くなっていたのです。

なぜ、これほどの「激変」が起きたのか?

健康保険料は「標準報酬月額」という区分で決まります。

一度別の会社の社会保険に入り直すことで、この「ベースとなる金額」が完全にリセットされるのです。

- 以前の任意継続:

- 42年間積み上げた「定年直前の高額な給与」がベース

- 今回の再取得:

- 直近の「派遣契約の給与(24万円)」のみがベース

ここで重要なのは、「請負の報酬(3ヶ月で70万円)」は、社会保険上の『給与』には含まれないという点です。

実収入はしっかり確保しつつ、社会保険上の評価額(標準報酬月額)だけをクリーンに「リセット」することに成功したわけです。

【全貌公開】年額ベースで見る「圧倒的な削減効果」

一度「社会保険」に入り直したことで、どれほどの恩恵があったのか、具体的な数字で比較してみましょう。

健康保険料(介護保険料込)の削減実績

| 比較項目 | 再取得前(定年直後) | 再取得後(派遣退職後) | 差額(削減額) |

| 月額保険料 | 78,450円 | 27,120円 | ▲ 51,330円 |

| 年額換算 | 941,400円 | 325,440円 | ▲ 615,960円 |

| 算出の根拠 | 定年直前の標準報酬 | 派遣時の月給24万円 | – |

年間約61万円の削減。

これは月5万円の「非課税の不労所得」を得るのと同じ価値があります。

定年後の生活において、この差はあまりに巨大です。

社会保険「再取得」を成功させるための必須条件

この手法は「裏ワザ」ではなく、制度に則った正当な権利ですが、実行には以下の条件をクリアする必要があります。

- 社会保険への加入期間:

- 再取得した会社で、継続して2ヶ月以上、社会保険に加入していること

- 任意継続を再申請するためには、直前の被保険者期間が2ヶ月以上必要というルールがあるため、3ヶ月契約だった私のケースは理想的でした

- 任意継続の再手続き:

- 派遣契約などが終了(社会保険を喪失)した後、20日以内に手続きを行う必要があります

- 1日でも過ぎると受理されないため、スピードが命です

⚠️ 実行前に知っておくべき「合法・違法」の境界線

この「派遣+請負」という働き方は非常に合理的ですが、適正に行うためには「偽装請負」とみなされないための厳格な注意が必要です。

- 業務の独立性を保つこと:

- 派遣としてのコンサル業務と、請負としてのツール作成が、時間的にも内容的にも明確に分かれている必要があります

- 実態を伴う契約であること:

- 単に保険料を逃れるために名目を分けるのはNGです

- 私のケースでは、契約主体やプロジェクトの予算枠自体が分かれていたという「客観的な背景」がありました

- 指示命令の分離:

- 請負業務については、派遣先から直接的な指示を受けるのではなく、あくまで成果物の納品に対して報酬が発生する形を徹底しました

まとめ ─ 「仕組み」を知る者が、第二の人生を制する

もし私が「任意継続は2年間ずっと78,450円だ」と思い込み、あのまま派遣の仕事を受けずに過ごしていたら、19ヶ月で約150万円(78,450円×19ヶ月)という大金を失っていました。

- 対策前: 941,400円/年

- 対策後: 325,440円/年

- 削減額: 615,960円/年

定年後のマネープランは、現役時代よりも「制度の仕組み」が手取り額を左右します。

高額な健康保険料に悩んでいる方は、一度「再取得」によるリセットの可能性を検討してみてください。

そして、この節約術は健康保険だけではありません。

42年勤務のキャリアを活かした「失業手当」の受給も、手取りを最大化する重要な戦略です。

私が実際に111万円を受給した全記録も、ぜひあわせてご覧ください。

👉 60歳定年後の失業手当受給ガイド|42年勤務で111万円受給した全記録と再就職のリアル

次回予告:2026年4月の「国保切り替え」は電子申告でスマートに!

私は2026年4月、保険料の逆転現象に伴い、国民健康保険(国保)への切り替えを予定しています。

今の時代、役所の窓口で長時間待たされる必要はありません。

マイナポータルを活用した「電子申告」を使えば、自宅から一歩も出ずに手続きが完結します。

次回は、最新のデジタル行政サービスをフル活用した

「2026年版:マイナポータルを使った国保加入の全手順」

を詳しく解説します。

どうぞお楽しみに!

定年後の「手取り最大化」実践シリーズ

このシリーズでは、私が定年退職後に直面した「高額な支出」をどう抑え、活用できる「給付金」をどう最大化したか、その実体験をステップ順に公開しています。

この記事は全3回のシリーズのステップ2です。

👉 ステップ1:42年間の集大成!失業手当を正しく受け取る

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全行程と、再就職に向けたリアルな活動記録です)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑む(本記事)

(定年後最大の壁である「高額な健康保険料」。たまたま選んだ「派遣+請負」という働き方が、保険料の計算ベースをリセットし、年間61万円もの固定費を削り出した奇跡の記録です)

👉 ステップ3:さらなるスマート化!2026年版の国保切り替え術(予定)

(任意継続の終了に合わせて行う「国民健康保険」への切り替え。マイナポータルを使い、自宅から手続きを完結させる最新のデジタル申請ガイドです)