広告

はじめに

2024年1月、個人向け国債(変動10年)の初回適用金利は年0.46%でした。

それが2026年8月募集分(2026年8月17日発行)では年1.80%へ。

わずか2年半で金利は約3.9倍(3倍超)に拡大し、2025年度(2025年4月〜2026年3月)の発行額は19年ぶりとなる6兆円超の高水準となっています。

本記事では、個人向け国債(変動10年・固定5年・固定3年)について、2024年1月〜2026年8月募集分までの金利と発行額の月次推移を表とグラフで徹底解説します。

「今が買い時なのか」「変動か固定のどちらを選ぶべきか」を考える際の参考にしてください。

個人向け国債とは?

個人向け国債は、国が発行する個人専用の国債です。

元本保証・最低金利保証(年0.05%)があり、発行から1年経過後はいつでも中途換金できる安全性の高い金融商品です。

ただし、中途換金すると、受け取れる利子から「直近2回分の各利子(税引前)×0.79685」が差し引かれるため、その分だけ受取額は減ります。

この0.79685という係数は、利子受取時に源泉徴収される20.315%の税金を調整するためのものです。

毎月1万円から購入でき、全国の証券会社・銀行・ゆうちょ銀行(郵便局)で取り扱っています。

主な特徴

- 元本保証:

- 国が元本と利子の支払いを責任をもって保証

- 最低金利保証:

- 年0.05%の最低金利を保証(3種類共通)

- 1万円から購入可能:

- 1万円単位で購入

- 上限なし

- 手数料ゼロ:

- 購入時・保有中・満期時いずれも手数料不要

- 中途換金可能:

- 発行後1年経過後は原則いつでも換金可能

- 換金時に「直近2回分の利子」相当額が差し引かれる

- 毎月発行:

- 年12回発行されるため、好きなタイミングで始められる

豆知識:名称が変わります

2026年12月募集・2027年1月発行分から、個人向け国債は「個人向け国債プラス」へ名称変更される予定です。

商品性そのものに変更はなく、投資できる対象者の範囲が広がる(プラスされる)ための改称です。

購入を検討されている方は、この名称変更で戸惑わないよう覚えておくとよいでしょう。

3種類の基本スペック(2026年8月募集分)

| 種類 | 満期 | 金利タイプ | 金利の決まり方 | 2026年7月金利 |

|---|---|---|---|---|

| 変動10年 | 10年 | 変動 | 10年国債利回り × 0.66 | 年1.80% |

| 固定5年 | 5年 | 固定 | 5年国債利回り − 0.05% | 年1.95% |

| 固定3年 | 3年 | 固定 | 3年国債利回り − 0.03% | 年1.56% |

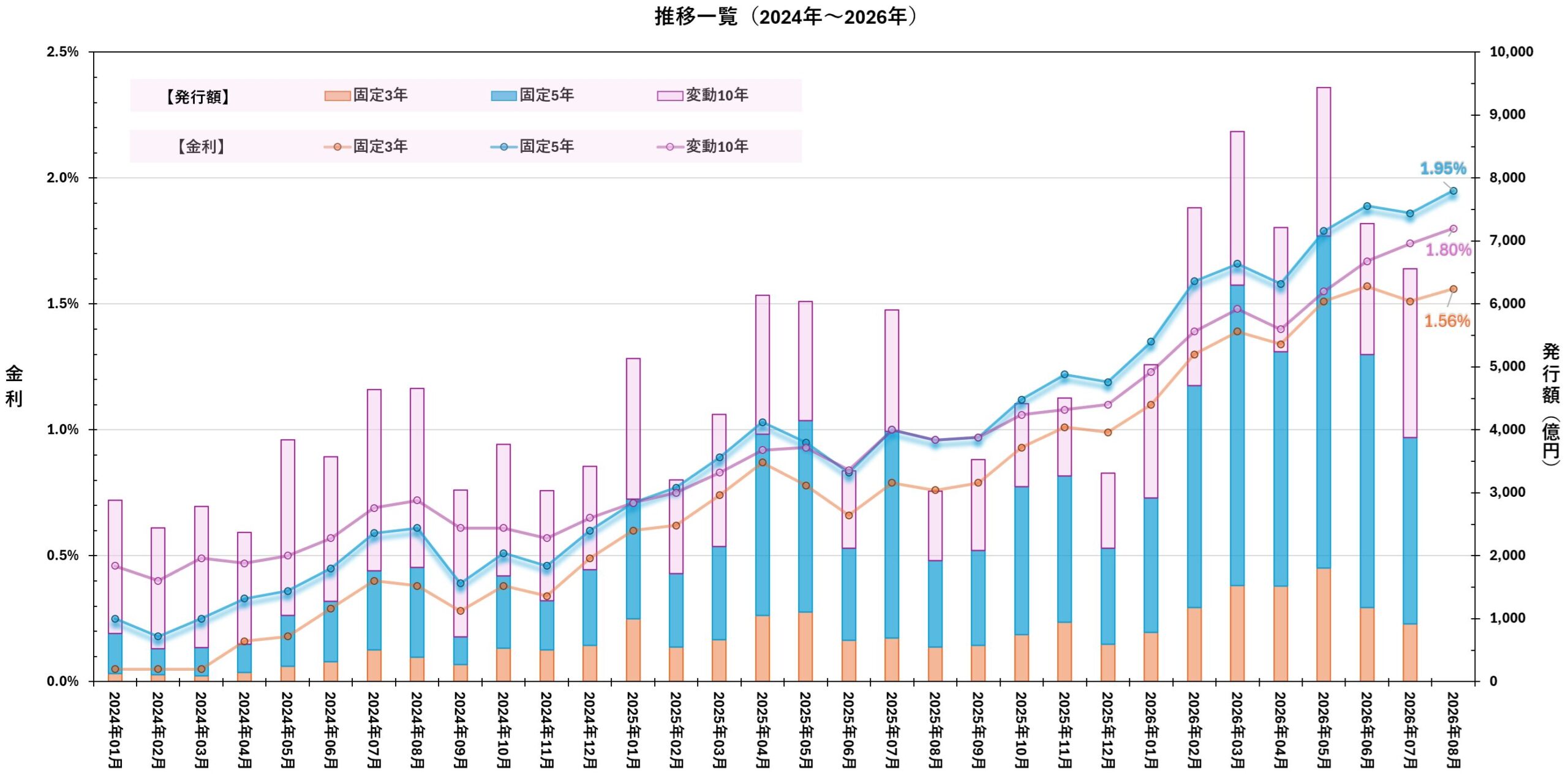

金利と発行額の推移(2024年1月〜2026年8月)

金利推移の概要

2024年前半はまだ低水準でしたが、2024年3月のマイナス金利解除・YCC(イールドカーブコントロール)廃止を機に金利が本格的に上昇へと転じました。

その後、日銀は段階的に政策金利を引き上げています。

- 2024年7月:追加利上げ(0.25%程度へ)

- 2025年1月:追加利上げ(0.5%程度へ)

- 2025年12月:追加利上げ(0.75%程度へ、1995年以来約30年ぶりの水準)

- 2026年6月:追加利上げ(1.0%程度へ、1995年以来約31年ぶりの水準)

これに連動して、10年国債の入札利回りも上昇し、2026年7月2日の入札では基準複利利回りが2.73%まで上昇。

個人向け国債の金利も2025年後半から1%台に乗り、2026年6月の利上げ以降は上昇ペースが一段と加速しています。

発行額推移の概要

個人向け国債の発行額は金利上昇と連動して増加しています。

2025年度(2025年4月〜2026年3月)の発行額は6兆円超と19年ぶりの高水準に達しました。

種類別の内訳は、変動10年が約2兆円、固定5年が約3兆円、固定3年が約1兆円と、固定5年が全体を牽引しています。

種類別では固定5年が急拡大し、長らく続いていた「変動10年が最多」という構図が2025年4月以降逆転しています。

2026年7月に「固定5年」が急減し、「変動10年」が増加した理由

2025年度を通して圧倒的な人気を誇っていた「固定5年」ですが、2026年7月発行分(6月募集分)のデータを見ると、固定5年の発行額が前月の4,025億円から2,962億円へと大幅に減少しています。

その一方で、「変動10年」は2,073億円から2,687億円へと増加に転じました。

なぜ、急激なトレンドの巻き戻しが起きたのでしょうか?

その背景には、投資家の「インフレ・金利上昇に対する高度なリスク管理」があります。

1. 日銀「1.0%利上げ」による更なる金利上昇の警戒感

2026年6月15・16日の金融政策決定会合で、日銀は政策金利を0.75%から1.0%へと引き上げることを決定しました。

1.0%という水準は実に31年ぶりであり、市場に「日本経済は本格的に『金利のある世界』に突入し、今後も利上げが続く可能性が高い」という強いメッセージを与えました。

2. 固定金利の「機会損失リスク」を回避する動き

固定5年は、購入した時点の高い金利を5年間確保できるメリットがあります。

しかし、日銀が本腰を入れて利上げを継続する姿勢を見せたことで、「今ここで5年間も金利を固定してしまうと、今後さらに市場金利が上がった時にその恩恵を受けられなくなる(機会損失になる)」と判断した投資家が増加したと考えられます。

3. 「変動10年」のインフレヘッジ機能の再評価

変動10年は、半年ごとに適用金利が市場の実勢に合わせて見直されます。

そのため、今後も日本の金利が上昇を続けるのであれば、自動的に適用利率も上がっていく変動10年の方がトータルでのリターンが大きくなる可能性を秘めています。

この強みが再評価され、固定5年に集まっていた資金の一部が変動10年へと回帰した結果が、2026年7月の発行額データに如実に表れているのです。

月別データ一覧(発行額・金利)

| 発行額(億円) | 金利(%) | |||||

|---|---|---|---|---|---|---|

| 発行月 | 固定3年 | 固定5年 | 変動10年 | 固定3年 | 固定5年 | 変動10年 |

| 2024年1月 | 124 | 637 | 2,121 | 0.05% | 0.25% | 0.46% |

| 2024年2月 | 107 | 413 | 1,920 | 0.05% | 0.18% | 0.40% |

| 2024年3月 | 88 | 455 | 2,239 | 0.05% | 0.25% | 0.49% |

| 2024年4月 | 145 | 450 | 1,778 | 0.16% | 0.33% | 0.47% |

| 2024年5月 | 241 | 814 | 2,788 | 0.18% | 0.36% | 0.50% |

| 2024年6月 | 314 | 961 | 2,294 | 0.29% | 0.45% | 0.57% |

| 2024年7月 | 509 | 1,254 | 2,881 | 0.40% | 0.59% | 0.69% |

| 2024年8月 | 389 | 1,426 | 2,839 | 0.38% | 0.61% | 0.72% |

| 2024年9月 | 268 | 442 | 2,336 | 0.28% | 0.39% | 0.61% |

| 2024年10月 | 528 | 1,154 | 2,085 | 0.38% | 0.51% | 0.61% |

| 2024年11月 | 502 | 783 | 1,752 | 0.34% | 0.46% | 0.57% |

| 2024年12月 | 575 | 1,207 | 1,639 | 0.49% | 0.60% | 0.65% |

| 2025年1月 | 1,002 | 1,894 | 2,235 | 0.60% | 0.71% | 0.71% |

| 2025年2月 | 554 | 1,159 | 1,495 | 0.62% | 0.77% | 0.75% |

| 2025年3月 | 665 | 1,482 | 2,099 | 0.74% | 0.89% | 0.83% |

| 2025年4月 | 1,051 | 2,882 | 2,201 | 0.87% | 1.03% | 0.92% |

| 2025年5月 | 1,103 | 3,043 | 1,897 | 0.78% | 0.95% | 0.93% |

| 2025年6月 | 662 | 1,455 | 1,229 | 0.66% | 0.83% | 0.84% |

| 2025年7月 | 689 | 3,283 | 1,933 | 0.79% | 1.00% | 1.00% |

| 2025年8月 | 549 | 1,377 | 1,104 | 0.76% | 0.96% | 0.96% |

| 2025年9月 | 573 | 1,509 | 1,446 | 0.79% | 0.97% | 0.97% |

| 2025年10月 | 743 | 2,352 | 1,319 | 0.93% | 1.12% | 1.06% |

| 2025年11月 | 941 | 2,323 | 1,246 | 1.01% | 1.22% | 1.08% |

| 2025年12月 | 595 | 1,528 | 1,187 | 0.99% | 1.19% | 1.10% |

| 2026年1月 | 785 | 2,136 | 2,112 | 1.10% | 1.35% | 1.23% |

| 2026年2月 | 1,175 | 3,529 | 2,825 | 1.30% | 1.59% | 1.39% |

| 2026年3月 | 1,524 | 4,779 | 2,439 | 1.39% | 1.66% | 1.48% |

| 2026年4月 | 1,523 | 3,721 | 1,971 | 1.34% | 1.58% | 1.40% |

| 2026年5月 | 1,807 | 5,272 | 2,356 | 1.51% | 1.79% | 1.55% |

| 2026年6月 | 1,175 | 4,025 | 2,073 | 1.57% | 1.89% | 1.67% |

| 2026年7月 | 914 | 2,962 | 2,687 | 1.51% | 1.86% | 1.74% |

| 2026年8月 | ー | ー | ー | 1.56% | 1.95% | 1.80% |

データから読み取れる4つのポイント

- 固定5年の金利と発行額は強く連動している:

- 金利が0.5%を超えた2024年6月頃から発行額が急増

- 1%を突破した2025年4月以降は2,000億円超が定着

- 2026年3月には4,779億円と最高水準に達した

- 変動10年は安定型:

- 金利水準にかかわらず月1,000〜2,800億円台で推移

- 金利上昇局面でも大きく増減しない安定した需要がある

- 固定5年の発行額が変動10年を逆転:

- 2025年4月(固定5年2,882億円・変動10年2,201億円)以降、固定5年が発行額でトップを占めるようになった

- さらなる利上げで再び「変動10年」に回帰:

- 2026年6月の日銀1.0%利上げを機に、将来のさらなる金利上昇を見込んだ投資家によって、2026年7月データでは固定5年から変動10年への資金シフトが確認された

今後の金利シナリオと変動・固定の選び方

個人向け国債を購入する際の最大の判断ポイントが「変動10年と固定5年のどちらを選ぶか」です。

これは本質的に「今後の金利が上がるか・下がるか」という見通しに依存します。

将来の金利を正確に予測することは困難ですが、シナリオ別に整理してみました。

📈 シナリオA:金利がさらに上昇

日銀の追加利上げやインフレ継続で長期金利が上昇した場合、変動10年は半年ごとに利率が見直されるため金利上昇を自動的に取り込めます。

→ 変動10年が有利

📉 シナリオB:金利がピークアウト・低下

景気減速やインフレ鎮静化で金利が下落に転じた場合、変動型は見直し後に利率が下がります。

発行時の高利率を満期まで固定できる固定5年が優位になります。

→ 固定5年が有利

➡ シナリオC:高水準で横ばい

金利が現水準(1.5〜2%前後)で推移する場合は大きな優劣なし。

利回りの確実性を重視するなら固定5年、柔軟性を残したいなら変動10年。

→ 用途・期間で選択

🎯 迷った時の判断軸

金利動向が読めない場合、「いつ、そのお金を使うか」というライフプランを基準に選ぶのが最も失敗しにくい方法です。

- 5年以内に使う予定がある

- → 固定5年(または固定3年)

- 10年間使わなくてよい

- → 変動10年でインフレ対策

- 金利がどうなるか読めない

- → 固定5年で現在の高利率を確実にロックオン

変動10年 vs 固定5年

| 比較項目 | 変動10年 | 固定5年 |

|---|---|---|

| 満期 | 10年 | 5年 |

| 金利タイプ | 半年毎に変動 | 固定 |

| 金利上昇局面 | 利率が上がる | 固定 |

| 金利下落局面 | 利率が下がる | 高利率を維持 |

| 2026年8月金利 | 1.80% | 1.95% |

| 流動性 | 1年後〜換金可能 | |

よくある質問(FAQ)

- 個人向け国債は今買っても大丈夫ですか?

-

元本保証・最低金利保証があるため、いつ購入しても「元本割れ」のリスクは基本的にありません。

ただし中途換金時にペナルティ(直近2回分の利子相当額の差し引き)があるため、当面使う予定のない資金で購入するのが基本です。 - 変動10年と固定5年、結局どちらがいいですか?

-

唯一の正解はありませんが、2026年現在のように日銀が利上げ姿勢を強めている局面では「今後の金利上昇についていける変動10年」の人気が再び高まっています。

一方で、「今の1.9%台の金利で十分満足」という方は、確実に利息を受け取れる固定5年がおすすめです。 - 中途換金のペナルティはどれくらいですか?

-

直近2回分の各利子(税引前)相当額に0.79685を掛けた金額が差し引かれます。

これは受取利子にかかる20.315%の税金分を調整するための係数です。

実質的には約1年分の利子相当額が減額されるイメージです。 - 発行額はどこで確認できますか?

-

財務省の個人向け国債ページ、または各証券会社・銀行の商品ページで毎月更新されます。

本記事も財務省発表データに基づき更新しています。 - 今後も金利は上がり続けますか?

-

日銀は2024年3月のマイナス金利解除以降、段階的な利上げを継続しており、市場では今後も追加利上げの可能性が織り込まれています。

ただし将来の金利動向を確実に予測することはできないため、シナリオ別の考え方(本記事「今後の金利シナリオ」参照)を参考に、ご自身の資金計画に合わせて判断することをおすすめします。

📝 まとめ

- 個人向け国債の金利は2024年1月〜2026年8月募集分までの約2年半で約3.9倍(3倍超)に拡大

- かつての「低金利商品」とは様変わりした水準になっている

- 最大の転換点は2024年3月のマイナス金利解除・YCC廃止

- その後2024年7月・2025年1月・2025年12月・2026年6月の日銀の追加利上げ(政策金利は現在1.0%、31年ぶりの水準)で金利水準が段階的に上昇

- 発行額は2025年度(2025年4月〜2026年3月)に6兆円超・19年ぶりの高水準

- 長らく「固定5年」が人気を牽引してきたが、2026年6月の利上げを機に、「さらなる金利上昇」を見込んだ投資家がインフレヘッジとして「変動10年」へ回帰する動きが起きている。

- 金利と発行額は強く連動しており、投資家が金利上昇に敏感に反応している構図がデータに表れている

- 変動か固定かの選択は「今後の金利見通し」と「いつ使うか」で判断

- どちらも元本保証で安全性は同等、購入手数料もゼロ

- 2026年12月募集分からは名称が「個人向け国債プラス」に変更予定

- 金融機関によってはキャンペーン(現金還元・ポイント付与など)を実施している場合があるため、購入前に各社を比較することをおすすめする

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を勧誘するものではありません。

金利・募集条件は毎月変動します。

最新の発行条件は財務省 個人向け国債トップページでご確認ください。

投資判断はご自身の責任において行ってください。