広告

はじめに

「個人向け国債って安全らしいけど、今買うべき?」 「定期預金と比べてどっちがお得?」 「固定5年と変動10年、どちらを選べばいい?」

そんな疑問にまとめてお答えします。

この記事では、2026年7月の最新金利をベースに、個人向け国債の基本から定期預金との比較、おすすめ商品の選び方、さらに「来月(8月)に購入を検討すべきか」という具体的な判断基準まで徹底的に解説します。

実際に筆者が2026年6月に固定5年を購入した実例も交えながら、「今買うべきかどうか」を判断できるところまで一緒に見ていきましょう。

個人向け国債とは?基本概要

個人向け国債は、日本国政府が発行する債券で、原則として個人だけが購入できる金融商品です。

元本と利子の支払いを国が責任を持って保証しているため、日本国内でもっとも安全性の高い金融商品のひとつとして広く知られています。

かつては「金利がほぼゼロ(0.05%)で魅力がない」と言われ続けていましたが、日銀の金融政策正常化(マイナス金利解除・追加利上げ)の流れを受け、2024年後半から急速に金利が上昇しています。

2026年7月現在は1.5〜1.9%台まで金利が回復し、「守りの資産」として再注目されています。

個人向け国債の6つの基本特徴

- 元本保証

- 満期時に投資元本が全額返ってくる

- 元本割れの心配ゼロ

- 最低金利保証

- どんな低金利時代でも年率0.05%以上が保証される

- 1万円から購入可能

- 1万円単位で少額から始められる

- 購入上限なし

- 購入手数料ゼロ

- どの金融機関で購入しても手数料はゼロ

- 中途換金が可能

- 発行後1年を経過すれば、いつでも換金できる

- 毎月発行・毎月購入可能

- 年12回発行されるので、好きなタイミングで始められる

3種類の商品とそれぞれの特徴

個人向け国債には、満期と金利タイプの違いによって3つの種類があります。

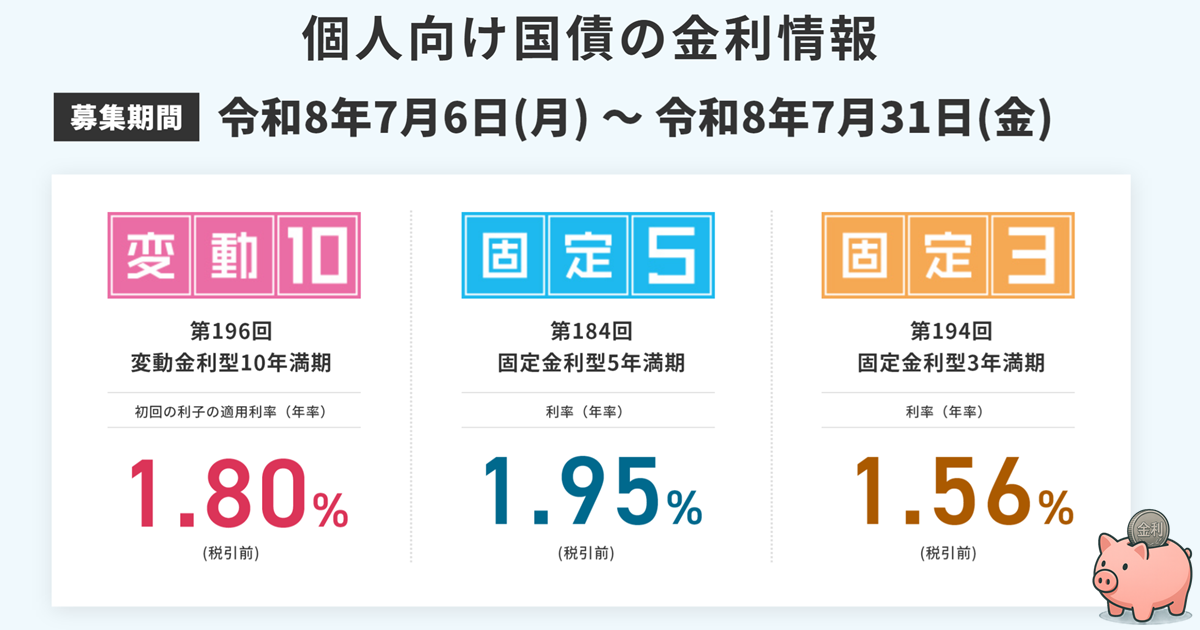

2026年7月募集分(募集期間:7月6日〜7月31日、発行日:8月17日)の金利は以下の通りです。

| 種類 | 変動10年 | 固定5年 | 固定3年 |

|---|---|---|---|

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 満期 | 10年 | 5年 | 3年 |

| 2026年7月金利 (税引前) | 1.80% | 1.95% | 1.56% |

| 回号 (7月募集) | 第196回債 | 第184回債 | 第194回債 |

| 発行日 | 2026年8月17日 | 2026年8月17日 | 2026年8月17日 |

| 償還日 | 2036年8月15日 | 2031年8月15日 | 2029年8月15日 |

| 金利の見直し | 半年ごとに変動 | 購入時に固定(変わらない) | 購入時に固定(変わらない) |

| こんな人に向く | 今後も金利上昇を期待する人 | 高い金利を今すぐ確定したい人 | 3年後に資金を使う予定がある人 |

金利の決まり方

3種類の商品は、それぞれ金利の計算方式が異なります。

財務省が定めた計算式は次の通りです。

| 商品 | 基準金利の参照 | 利率の計算式 |

|---|---|---|

| 変動10年 | 10年固定利付国債の平均落札利回り (半年ごとに更新) | 基準金利 × 0.66 (最低0.05%保証) |

| 固定5年 | 期間5年の固定利付国債の想定利回り (募集開始2営業日前) | 基準金利 − 0.05% (最低0.05%保証) |

| 固定3年 | 期間3年の固定利付国債の想定利回り (募集開始2営業日前) | 基準金利 − 0.03% (最低0.05%保証) |

変動10年は「掛け算方式」のため金利が上がるほど恩恵が大きく、固定5年・固定3年は「引き算方式」で基準金利の動向をより直接的に反映します。

2026年7月の固定5年(第184回債)の基準金利(想定利回り)は2.00%で、そこから0.05%を引いた1.95%が適用利率となっています。

固定5年の金利が変動10年を上回る「逆転現象」はいつから?

通常、期間が長い商品ほど金利が高いはずですが、固定5年(1.95%)が変動10年(1.80%)を上回る「金利逆転」が続いています。

この逆転は2026年に突然始まったものではなく、実際には2025年2月募集分あたりから始まっていたとされています。

その後、2025年4月発行分以降は発行額でも固定5年が変動10年を上回るようになり、2025年度(2025年4月〜2026年3月)の発行額は固定5年が約3兆円、変動10年が約2兆円と、固定5年が個人向け国債全体を牽引する構図が定着しました。

2026年7月時点でもこの逆転現象は継続しています。

逆転が起きる理由は金利計算方式の違いによるものです。

変動10年は基準金利に「×0.66」を掛けるのに対し、固定5年は基準金利から「−0.05%」を引く方式のため、金利上昇局面では固定5年の方が基準金利の上昇をより直接的に反映しやすくなります。

この「引き算方式のほうが上昇局面で有利になりやすい」という構造こそが、現在固定5年を推す最大の理由のひとつです。

100万円を購入した場合のシミュレーション

| 商品 | 年率(税引前) | 半年ごとの受取利子 (税引前) |

|---|---|---|

| 変動10年 | 1.80% | 約9.000円 |

| 固定5年 | 1.95% | 約9,750円 |

| 固定3年 | 1.56% | 約7,800円 |

※利子は受取時に20.315%(所得税・復興特別所得税・住民税)が源泉徴収されます。

定期預金との徹底比較

個人向け国債と銀行の定期預金は、どちらも「元本が守られる安全な金融商品」として比較されることが多いです。

2026年7月現在の状況で、両者をしっかり比較してみましょう。

| 比較項目 | 個人向け国債 | 定期預金(参考) |

|---|---|---|

| 金利水準 (税引前) | 1.56〜1.95%(2026年7月) | メガバンク1年:約0.40% ネット銀行1年:〜1.60%程度 |

| 元本保証の主体 | 日本国政府(全額) | 預金保険制度(1000万円+利息まで) |

| 1000万円超の資金 | 全額保護(ペイオフ不要) | 超過分はペイオフ対象外となる場合あり |

| 中途換金 (解約) | 発行後1年間は原則不可 (1年経過後は可能) | 原則可能 (中途解約利率が適用され利率が大幅低下) |

| 購入・預け入れ下限 | 1万円〜(1万円単位) | 1円〜(金融機関による) |

| 手数料 | 無料(どこで買っても同じ) | 基本無料 |

| 利子の受取 | 年2回(半年ごと・自動振込) | 満期一括 or 定期受取(商品による) |

| 税率 | 20.315%(利子に課税) | 20.315%(利子に課税) |

| 購入タイミング | 毎月の募集期間内のみ | 随時 |

| 手続きの手軽さ | 証券口座or銀行口座が必要 | 普段利用の銀行でそのまま手続き可能 |

| 預金保険の対象 | 対象外(国が直接保証) | 対象(1000万円+利息まで) |

なお、メガバンク3行(三菱UFJ銀行・三井住友銀行・みずほ銀行)の1年定期預金は2026年7月時点で年0.40%です。

2026年6月の日銀追加利上げを受け、2026年8月3日からは普通預金金利が0.3%→0.4%へ引き上げられる予定ですが、1年定期預金についてはすでに0.40%が主流となっています。

最新の定期預金金利は、以下の記事を参考にしてください 。↓

個人向け国債が定期預金に勝るポイント

- 金利が高い

- メガバンクの1年定期(約0.40%)と比べると、固定5年の1.95%は約4.9倍の金利水準(2026年7月時点)

- 1000万円超でも全額保護

- ペイオフ制度に縛られず、まとまった資金の置き場所として最適

- 変動型は金利上昇に自動対応

- 今後さらに利上げが進んでも、変動10年なら自動的に恩恵を受けられる

定期預金が個人向け国債に勝るポイント

- 流動性が高い

- いつでも解約可能(1年以内でも)

- 近い将来、使う予定のある資金には定期預金の方が向く

- 手続きが簡単

- 証券口座の開設不要

- 普段利用している銀行で完結できる

- ネット銀行はキャンペーン次第で高金利も

- キャンペーンを活用すると1.20〜1.60%程度の商品も存在する

購入前に必ず確認!注意事項

個人向け国債は安全性の高い商品ですが、購入前に把握しておくべき注意点があります。

① 発行後1年間は中途換金できない

購入後1年間は原則として中途換金できません。

急に資金が必要になっても中途換金できないため、1年以内に使う可能性がある資金には向きません。

ただし例外として、保有者本人が亡くなった場合や、災害救助法の適用対象となる大規模自然災害で被害を受けた場合は、1年未満でも換金できます。

② 中途換金すると利子の一部が差し引かれる

1年経過後に中途換金する場合は、以下の「中途換金調整額」が差し引かれます。

中途換金調整額 = 直前2回分の各利子(税引前)相当額 × 0.79685

元本部分は変動しないため、元本割れは起こりません。

ただし受け取れる利子は減少します。

③ 募集期間が決まっている

毎月購入できますが、募集期間が3週間半程度に限られています(例:2026年7月募集は7月6日〜7月31日)。

発行日は翌月15日前後のため、申込から実際の保有開始まで数週間のタイムラグがあります。

④ 利子には20.315%の税金がかかる

利子受取時に所得税・復興特別所得税・住民税の合計20.315%が自動的に源泉徴収されます。

商品説明の金利はすべて「税引前」の数字です。

なお、障害者等の非課税貯蓄制度(マル優・特別マル優)の適用を受ける場合は非課税にできます。

⑤ 固定型は金利上昇の恩恵を受けられない

固定3年・固定5年は、購入後に市場金利が上昇しても利率は変わりません。

「購入タイミング」の判断が、固定型を選ぶ際の重要な判断軸になります。

⑥ 個人向け国債は預金保険(ペイオフ)の対象外

個人向け国債は預金ではないため、預金保険制度の対象外です。

ただし、発行体である日本国の信用が保証の源泉であり、日本国が破綻しない限り元本・利子は保証されます。

現実的なリスクとして意識する必要はほとんどないとされていますが、銀行預金とは仕組みが異なることを知っておきましょう。

こんな方・こんな資金には不向き

- いつでも購入したい方

- 募集期間の制約あり

- 高リターンを求める方

- 株式・投資信託の方が適している

- 1年以内に使う予定がある資金

- 急な出費対応には向かない

おすすめ商品と選び方

2026年7月現在の金利環境を踏まえると、第1のおすすめは「固定5年」です。

今後の金利上昇継続に強い確信がある方は「変動10年」という構図です。

🥇 第1のおすすめ:固定5年(第184回債)年率1.95%

- 変動10年より高い金利を5年間確定できる

- 現在は変動10年(1.80%)より固定5年(1.95%)の方が高い「逆転現象」が発生中

- この高い利率を購入時点で5年間ロックインできる

- 日銀の利上げペースが鈍化した場合に有利

- 今後の利上げが市場予想ほど進まなかった場合、固定型の方が相対的に有利になる

- 5年後のライフイベントに活用しやすい

- 住宅購入、子供の教育費、老後の準備など、5年後に活用したい資金の置き場所として最適

- 金利見通しが読めない人の安心選択肢

- 「金利が上がるか下がるか自信がない」という方でも、今の1.95%が5年間確実にもらえる安心感がある

🥈 第2のおすすめ(金利上昇継続派向け):変動10年(第196回債)年率1.80%〜

- 日銀の利上げが今後も継続するなら、自動的に恩恵を受けられる

- 半年ごとに適用利率が見直されるため、今後さらに金利が上昇すれば受け取る利子も増える

- 「今買っても後悔しない」後出しじゃんけん機能

- 今すぐ買っても将来の金利上昇の恩恵を受けられるため、タイミングで悩む必要はない

- 10年後の大きな資金需要がある方に向く

- 老後資金など長期で置いておける資金に適している

どちらを選べばいい?シンプルな判断表

| おすすめ商品 | あなたの状況・考え方 |

|---|---|

| 固定3年 | 3年後に使う可能性がある資金を安全に運用したい |

| 固定5年 | 今の高い金利を5年間確実に受け取りたい |

| 5〜6年後に教育費・住宅購入などの予定がある | |

| 「金利がどう動くかわからない」と迷っている | |

| 変動10年 | 10年先まで資金を動かす予定がない |

| 日銀の利上げはまだまだ続くと思う |

いつ購入するのがベスト?タイミングの考え方

毎月の購入スケジュール

金利発表(毎月初旬)

・財務省が翌月募集分の金利を発表

・2026年7月は7月3日に発表

・この時点で今月購入するかどうかを検討

募集期間(約3〜4週間)

・証券会社・銀行などで購入申込み

・2026年7月募集は7月6日〜7月31日

・期間内であればいつでも申し込める

発行日(翌月15日前後)

・正式に発行され、保有開始

・2026年7月募集分は8月17日が発行日

・この日から保有期間がカウントされる

利子受取(半年ごと)

・半年後から利子が口座へ振り込まれる

・以後、半年ごとに繰り返される

2026年は購入を積極検討できる良いタイミング

今が買い時といえる5つの理由

- 金利が劇的に上昇した

- 現在は1.56〜1.95%台と高水準

- 変動10年は「後出しじゃんけん」できる

- 今後さらに金利が上がれば自動的に利率が上昇する

- 「上がってから買えばよかった」という後悔がない

- 固定5年は現在、変動10年より金利が高い

- この逆転現象はいつまでも続くとは限らない

- 今のうちに1.95%を確定させるメリットは大きい

- 長期金利が2%超で推移

- 日本の10年国債利回りは2%を超える水準で推移

- 高金利環境が続く見通し

- 日銀の追加利上げ観測が続く

- 日銀は2026年度の物価見通しを上方修正

- 追加利上げの可能性が引き続き意識されている

「もっと金利が上がってから買えばいい」への回答

変動10年の場合、たとえ今購入しても、将来の金利上昇がそのまま反映されるため、購入タイミングを過度に気にする必要はありません。

一方、固定5年・固定3年については、「現在の高い金利を確定させる」というメリットがあります。

そのため、今後金利が下がる可能性を考えると、早めに購入して金利をロックしておく判断は十分に合理的です。

どの金融機関で買うのがおすすめ?

個人向け国債はどこで購入しても手数料は無料で、商品の内容(金利・条件)も同じです。

証券会社(SBI証券・楽天証券・野村証券・大和証券など)、銀行(メガバンク・地方銀行・ネット銀行)、ゆうちょ銀行など、幅広い金融機関で購入できます。

ただし、金融機関によっては購入額に応じたキャッシュバックキャンペーンを実施していることがあります。

同じ商品を購入するならキャンペーンを活用している金融機関で購入するのが最もお得です。

購入前に最新のキャンペーン情報を比較してみましょう。

購入を検討すべき?金利次第の判断基準

7月募集

7月募集の締め切りは2026年7月31日です。

記事をご覧になっているタイミングによっては、7月募集の申込がまだ可能かもしれません。

7月31日までに手続きが完了すれば、1.95%(固定5年)での購入が確定します。

8月募集

7月をすでに逃している場合は、8月募集分の金利発表を確認してから判断しましょう。

8月募集の情報は次の通りです。

| 項目 | 8月募集の予定 |

|---|---|

| 金利発表日 | 2026年8月5日予定 |

| 募集期間 | 2026年8月6日〜8月31日 予定 |

| 発行日 | 2026年9月15日 予定 |

| 回号 (固定5年) | 第185回債 |

| 回号 (変動10年) | 第197回債 |

| 回号 (固定3年) | 第195回債 |

8月の金利が「上がった」場合:迷わず購入を検討

2026年6月の日銀の追加利上げ(政策金利0.75%→1.0%)を受け、長期金利のさらなる上昇を通じて、8月募集の個人向け国債の金利が7月(固定5年1.95%)より上がる可能性は十分にあります。

8月が「買い」と判断できるケース

- 金利が7月と同水準 or 上昇していた場合

- → 迷わず購入を検討

8月の金利が「下がった」場合:購入は慎重に

8月に金利が下がったとしても、慌てる必要はありません。

日銀が追加利上げを行うとの見方が、今後さらに強まっていくと想定されるためです。

8月購入を「見送る」判断基準

- 金利が7月を下回っていた場合

- → 購入は慎重に

【実例あり】毎月・固定5年を積み立てる「金利分散購入」のススメ

「今月分を買ったら終わり」ではなく、金利が下がるまで毎月コツコツ固定5年を購入し続けるという戦略もあります。

これは、投資信託の積み立てにおける「ドルコスト平均法」の発想を、個人向け国債に応用したものです。

この戦略の基本的な考え方

個人向け国債(固定5年)は毎月発行されており、その月の金利水準で利率が確定します。毎月購入すれば、複数の月の金利水準を「平均的に取り込む」ことができます。「今月が金利のピークかどうか」を完璧に読み当てる必要がなくなる、というのがこの戦略の最大のメリットです。

実例:日銀利上げの月に、あえて金利が下がった固定5年を購入したケース

当サイトでは、2026年6月29日に実際にSBI証券で固定5年を購入した記録を公開しています。

「金利分散購入」の考え方を裏付ける実例として、要点を紹介します。

- 購入した商品:

- 個人向け国債 固定5年(第183回債)

- 税引前利率:1.86%

- 募集期間2026年6月4日〜6月30日

- 発行日2026年7月15日

- 注目すべき事実:

- 6月の固定5年の利率(1.86%)は、前月・5月の1.89%から0.03%下落していました

- しかも同じタイミングで日銀は6月15〜16日の会合で政策金利を0.75%から1.0%へ引き上げています

- つまり「日銀が利上げをした月でも、固定5年の利率は下がることがある」という、教科書的な思い込みを覆す実例です

- 6月に買った理由:

- 「来月(7月)まで待てばもっと上がるかもしれない」という考え方もある一方で、6月時点で確定できる1.86%を早めに確保することを優先

- 次回会合(当時は7月時点で不透明)以降の金利動向を待つより、確定利率を取りにいくことを判断

- 固定5年を選んだ理由:

- その時点で固定5年(1.86%)が変動10年(1.74%)を上回っていたこと

- 変動10年の利率は基準金利に0.66を掛ける仕組みのため金利上昇の恩恵を全額は取り込めないこと

- 資金を使う予定の時期(おおむね5年後)に満期のタイミングが合っていたこと

- キャンペーン活用:

- SBI証券の「個人向け国債デビューキャンペーン」を利用して購入

- キャッシュバック特典も合わせて受け取る予定

- 1000万円購入時のシミュレーション:

- 税引前利率1.86%の場合、半年ごとの受取利子は税引前約93,000円(税引後約74,097円)

- 5年間の合計では税引前約93万円(税引後約74万円)になる予定

結果だけを見れば、7月募集分の固定5年は 1.95%まで上昇したため、「7月まで待った方が有利だった」という結論になります。

しかしこれは 事後的にしか分からない結果であり、6月の時点で予測することは誰にもできませんでした。

むしろ、この実例が示すように、日銀が利上げしても翌月の固定5年金利が必ず上がるわけではない以上、「金利のピークを完璧に読み切る」ことは現実的ではありません。

だからこそ、複数回に分けて購入し、複数月の金利水準を平均的に取り込む『金利分散購入』という考え方には一定の合理性があると考えています。

毎月・固定5年を積み立てる戦略の4つのメリット

- 「金利のピーク読み」が不要になる

- いつが金利の頂点かは誰にもわからない

- 毎月継続することで、高い月も・さらに上がった月も、どちらも取り込める

- 「待機コスト」をなくせる

- 「もう少し上がってから」と様子を見ている間、資金は低金利の普通預金に眠ることになる

- 毎月購入すれば待機による機会損失がなくなる

- 金利が上昇し続ける局面で恩恵を受けられる

- 日銀は2026年後半〜2027年にかけて追加利上げをする可能性がある

- 分散購入することで、将来のより高い金利水準も取り込める可能性がある

- 心理的な負担が小さい

- 一度に大きな金額を動かすより、毎月少額ずつ購入する方が「高値づかみ」への不安が小さい

- 投資習慣としても定着しやすい

「金利が下がるまで続ける」という出口基準の合理性

この戦略では、「金利が下がり始めたら購入をやめる」というルールを設けることで、過度な低金利の局面での固定を避けることができます。

毎月財務省が発表する募集金利を確認し、前月より下がった・一定水準(例:1.5%)を下回ったタイミングで購入を停止するという判断基準が有効です。

野村証券は、2026年6月・同年12月・2027年6月に0.25%ずつ利上げするシナリオをメインシナリオとしていました。

このうち2026年6月分の利上げは、実際に日銀が政策金利を0.75%から1.0%へ引き上げる決定として現実になっています。

同社の見通しに従えば、残る2026年12月・2027年6月の利上げが実現すれば、政策金利は最終的に1.5%程度まで上昇する計算になります。

つまり、固定5年の金利は当面まだ上昇余地がある可能性が高く、毎月購入し続けることに一定の合理性があります。

この戦略を実践する前に確認すべき注意点

- 満期日が毎月ずれていく

- 例えば7月購入分は2031年8月、8月購入分は2031年9月…と、回号ごとに満期日が1ヶ月ずつズレていく

- まとまった金額が一度に戻ってこないため、満期資金の使い途を事前に計画しておく必要がある

- 「いつ下がるか」の判断が難しい

- 「金利が下がるまで続ける」というルールは合理的だが、金利が下がった後に「下がる前に買っておけばよかった」と後悔するケースもある

- あくまで出口基準は自分なりの閾値を事前に決めておくことが重要

- 資金拘束に注意

- 毎月購入するため、トータルの投資額が積み上がっていく

- 各回号ごとに発行後1年間は中途換金できないため、余裕資金での実践が大前提

- 変動10年との使い分けを意識する

- 「金利がさらに上がる」という確信が強い局面では、変動10年の方が合理的な選択になる場合もある

- 毎月購入するなら、固定5年と変動10年を組み合わせることも一案

この戦略が特に向いている人

| こんな方に向いています | 理由 |

|---|---|

| 毎月一定額を安全資産に積み立てたい方 | 少額(1万円〜)から始められ、積立習慣として定着しやすい |

| 金利のピークを読むのが難しいと感じている方 | 毎月購入で「読み当て」の必要がなくなる |

| 5年後以降に段階的に資金を回収したい方 | 毎月ごとに満期日がズレるため、定期的に元本が戻ってくる |

| 今後の金利動向に自信が持てない方 | 上がっても下がっても「平均的な金利」を取り込める |

| まとまった資金を一括で動かすことに心理的抵抗がある方 | 小分けにすることで精神的負担が軽減される |

この戦略の評価

「金利が下がるまで毎月・固定5年を購入し続ける」戦略は、現在の金利環境(追加利上げ観測が続く2026年)においては十分合理的な選択です。

「いつが金利のピークか」という難問を回避しながら、高水準の金利を継続的に確定できます。

上で紹介した2026年6月の実例のように、「待つべきだったかどうか」は後からしか分かりません。

ただし、各回号の満期日が毎月ズレること・資金が積み上がる点は事前に把握した上で実践しましょう。

まとめ

この記事のポイントまとめ

- 個人向け国債は元本保証・最低金利保証・1万円から購入可能な国が発行する安全資産

- 種類は「変動10年(1.80%)」「固定5年(1.95%)」「固定3年(1.56%)」の3つ(2026年7月募集分・税引前)

- 定期預金と比べて金利水準が高く、1000万円超の資金でもペイオフを気にしなくていい点が強み

- 固定5年が変動10年より高い「逆転現象」は2025年2月頃から続いており、2026年7月時点でも継続中

- 現在のおすすめは固定5年(1.95%):変動10年より高い金利を5年間確定できる

- 今後の金利上昇に強い確信があるなら変動10年が候補に。今買っても将来の上昇恩恵を自動で受けられる

- 8月募集は8月5日の金利発表を確認してから判断。7月と同水準以上なら購入を積極検討

- 「毎月・固定5年の積み立て」戦略は2026年の金利環境では合理的。2026年6月に実際に固定5年を購入した実例(本文参照)のように、満期のズレと資金拘束を理解した上で実践を

個人向け国債は「守りの資産」として、株式・投資信託などリスク資産と組み合わせるポートフォリオの土台としても最適です。

まずは少額(1万円〜)から試してみることをおすすめします。

最新の募集条件を財務省の公式サイトまたは各金融機関のウェブサイトで必ずご確認ください。

免責事項

本記事は情報提供を目的としており、特定の金融商品の購入を勧誘するものではありません。

金利・募集条件は毎月変動します。

最新情報は財務省または各金融機関の公式サイトをご確認ください。

投資判断はご自身の責任において行ってください。