広告

年金の繰上げ受給とは?─ 私が61歳1ヶ月で決断するまでに考えたこと

老齢基礎年金・老齢厚生年金は、大半の方が 65歳から受給 しますが、希望すれば 60~64歳の間に「繰上げ受給」 することもできます。

ただし、繰上げを選ぶと 受給額は生涯にわたり減額 され、一度手続きをすると 元に戻すことはできません。

そのため、シニアの資産管理を考えるうえでも、慎重に判断したい大切な制度です。

この記事では、私が実際に 繰上げ受給を決断するまでに行なった情報収集、さらに 年金事務所で相談した内容 や、迷いを整理するために使った 確認表 をご紹介します。

まずは情報収集

ネットでの情報収集(YouTube・記事など)

「年金の繰上げ受給」を検討し始めたとき、まず頼りにしたのは インターネットでの情報収集 でした。

「年金」「繰上げ受給」「メリット」「デメリット」といったキーワードで検索すると、

- 年金制度の解説記事やブログ

- 実際に繰上げした方の体験談(特に YouTube)

など、多くの情報が見つかりました。

中でも YouTube の情報はとても参考になりました。

- 実際に繰上げ受給を決断した人のリアルな体験談

- 専門家が制度のポイントや注意点を丁寧に解説する動画

こうした内容を見ることで、文字だけでは想像しにくい部分もイメージしやすくなり、不安が少しずつ和らぎました。

また、動画の中では当然のことながら メリット・デメリットの両面 が語られていました。

「繰上げは絶対に得」「繰上げは絶対に損」というような極端な内容ではなく、それぞれの家庭や生活状況によって最適な選択は異なる という考え方に触れられたのも、大きな収穫でした。

年金事務所で相談してわかったこと

年金事務所での相談

ネットで大まかなイメージをつかんだあと、

- 「自分のケースだと、実際にいくらになるのか」

- 「減額率や受給額はどう変わるのか」

- 「他の制度や給付にどんな影響があるのか」

を知りたいと思い、年金事務所での相談を利用しました。

相談では、次のような点を細かく確認することができました。

- 制度の詳細(繰上げ・繰下げの基本的な仕組み)

- 自分の加入履歴に基づく具体的な試算額

- 他の年金や給付(失業給付・障害年金など)への影響

訪問する際の事前準備

- 事前に予約(予約相談)をしておく

- 聞きたいこと・不安なことをメモしておく

この2つを準備しておくと、相談がスムーズに進み、限られた時間内でしっかりと疑問を解消することができます。

※年金相談の予約方法については、別記事で詳しく紹介しています。

【体験談】「年金の繰上げ受給」①請求手続きや相談で必要となる「予約相談」の流れを詳しく解説

相談を通じて得られた貴重な情報

年金事務所で相談を受けてみて、ネットだけでは分からなかったことがいくつもありました。

具体的には、

- 必要書類が 地域や窓口によって多少異なる こと

- 私の地域では 戸籍謄本の提出が不要 であること

- 自分の加入記録をもとにした、具体的な試算額 をその場で確認できたこと

こうした情報が事前にわかったことで、余計な書類を準備せずに済みましたし、何より “自分ならどのくらい受け取れるのか” を数字で確かめられたことで、イメージが一気に現実的になりました。

さらに、職員の方とのやり取りの中で以下のことを強く感じました。

繰上げをするかどうかの判断は、年齢・加入状況・働き方・健康状態・収入・貯蓄・家族構成など、一人ひとりの事情によって大きく異なる

「絶対にこれが正解」という選択肢があるわけではなく、自分の生活状況・価値観・将来の安心感をどこに置くか を軸に考えることが大切

「繰上げして後悔しないための確認表」との出会い

情報収集や相談を続けていく中で、特に役立ったのが日本年金機構が公開している資料 でした。

タイトルは、

というもので、全17項目のチェックリスト形式になっています。

この資料では、

- 繰上げのデメリット

- 将来の選択肢が制限される可能性

- 他の年金や制度への影響

といった内容について、1つひとつ「本当に理解できているか?」 を自分で確認できるようになっています。

📌 まさに 「繰上げして後悔しないための確認表」 といえる内容でした。

私はこの確認表をすべてチェックしながら、「想定外のデメリットがないか」「見落としているリスクはないか」を慎重にひとつずつ確かめました。

そのうえで、2025年9月(61歳1ヶ月)、繰上げ受給を申請する という決断に至りました。

手続き当日も、職員の方と一緒にチェック項目を確認しながら進めることができたため、迷いなく手続きに臨めました。

請求手続きの具体的な流れや必要書類については、別記事で詳しく紹介しています。

確認表で参考になったポイント

日本年金機構の「老齢年金の繰上げ請求についてのご確認」の中で、特に印象に残った項目をいくつか紹介します。

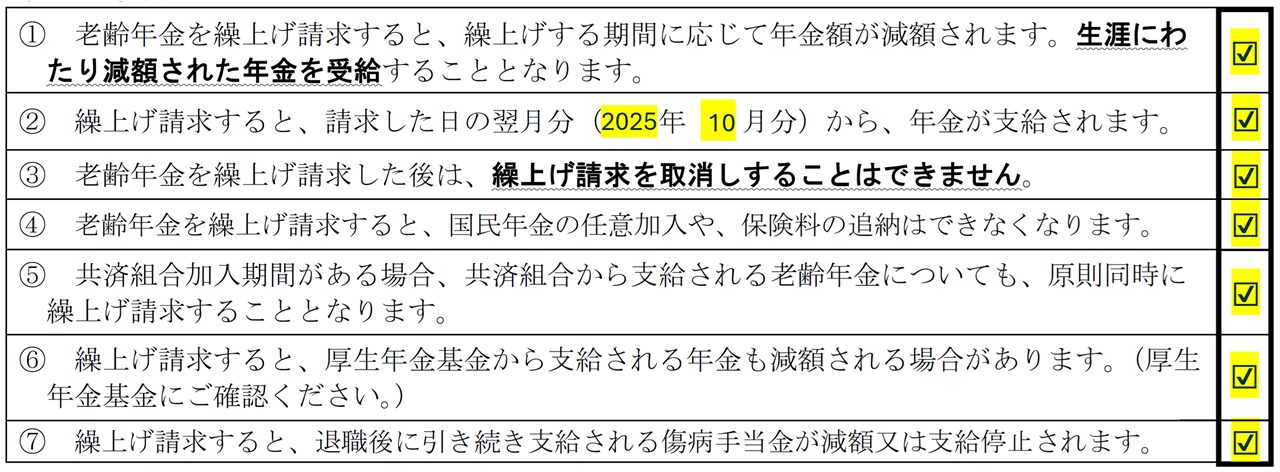

一度請求すると取り消しができない

- 将来の状況が変わっても、繰上げの取り消しは不可

- 「あとで考え直す」という選択肢がないため、慎重な判断が必要

繰上げによる減額は生涯続く

- 減額された年金額は、一生そのまま

- 長生きするほど、減額の影響が大きくなる という視点が重要

受給時期をあとから変更できない

- 一度繰上げを選ぶと、65歳に戻す・繰下げに切り替えることは不可

国民年金と厚生年金はセットで繰上げ

- 「国民年金だけ繰上げ」「厚生年金だけ据え置き」といった選択は不可

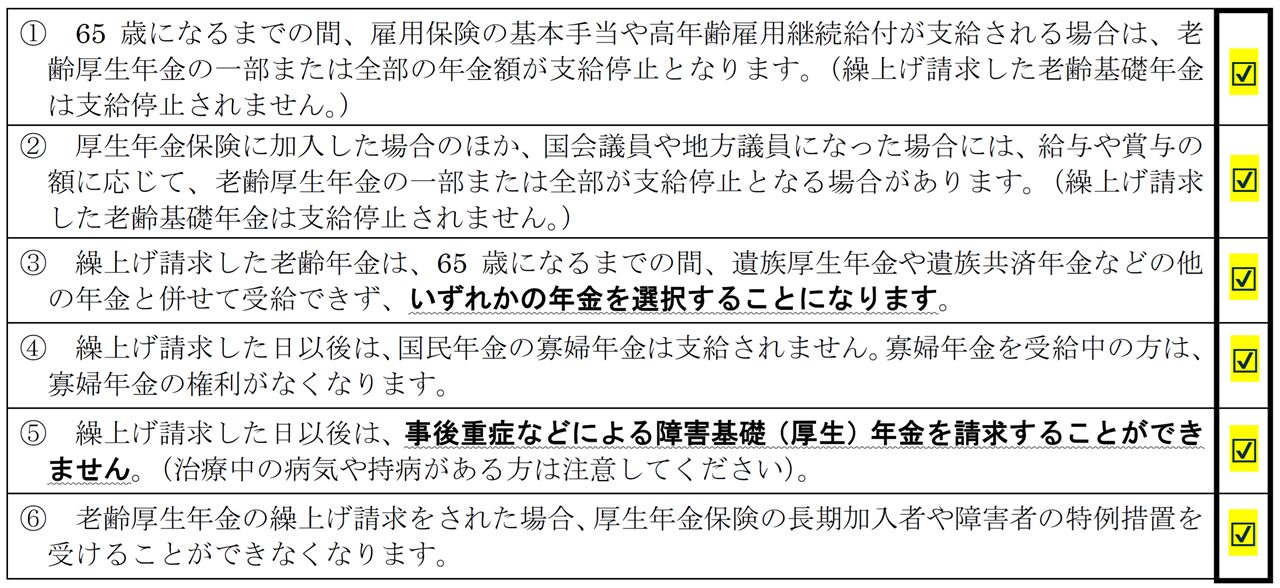

障害年金の請求ができなくなる

- 繰上げ手続き後に重い障害状態になっても、障害年金の対象外となる

遺族年金・寡婦年金への影響

- 遺族年金・寡婦年金に影響が出るケースがある

※私は該当しませんが、既婚女性の方は特に確認必須と感じました。

こうした「今」のメリットだけでなく、「将来のもしも」まで含めて冷静に確認できる点が、とても参考になりました。

確認表を通じて「安心できたポイント」

反対に、確認表を読み進める中で、「安心できたポイント」もいくつかありました。

- 早めに年金を受け取ることで、生活設計を立てやすくなる

- 「減額後の年金」 + 「週2~3日の勤務収入」 を組み合わせれば生活の見通しが立つ

- 妻の遺族厚生年金は 繰上げ前の満額 で計算されるため、妻の将来の年金額には影響しない

こうした点を確認できたことで、

繰上げ受給は、自分のケースでは“低リスクで現金を前倒しして受け取る手段”になり得る

と、前向きに考えられるようになりました。

確認表の検討結果(17項目)

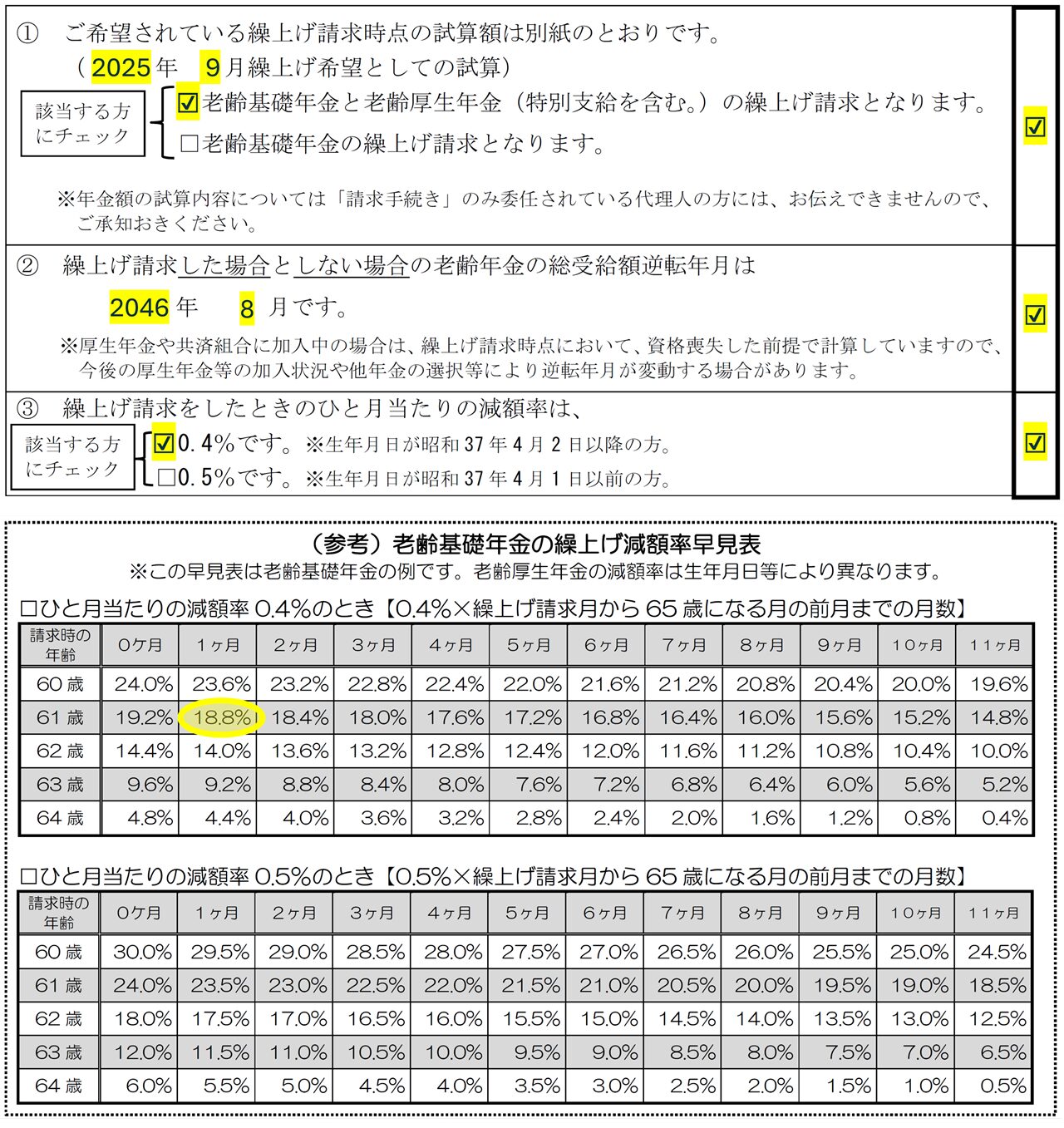

繰上げ請求についての試算の確認

【繰上げ期間と減額率】

私は 2024年8月に60歳で定年退職 し、2025年9月時点で61歳1ヶ月 というタイミングで繰上げ受給を検討しました。

この場合の繰上げ期間は 1年1ヶ月(13ヶ月分) で、減額率は 18.8% になります。

【減額後の年金額】

年金の受給額は以下のとおりです。

繰上げしない場合:218,834円/月

繰上げした場合 :177,693円/月 (▲18.8%)

この 減額は一生続きます。

そのため、いつまで生きると損か得かが分かる「損益分岐点」を意識するようになりました。

【損益分岐点の目安】

試算の結果、総受給額が「繰上げしない場合」を上回るのは、2046年8月(82歳頃)という見通しになることが分かりました。

ただし、ここには 社会保険料や税金 の要素が含まれていません。

これらを考慮すると、実際の損益分岐点は 83〜84歳あたり になると思われます。

さらに、

・住民税非課税世帯に該当するかどうか

・医療費や介護費の増加

といった要素によっても、実質的な損得は変わってくるものと思われます。

【インフレ(物価上昇)も判断材料に】

最近は物価上昇(インフレ)が続いていることもあり、 「将来の年金額を最大化すること」だけでなく、「今の生活を安定させるために、早めに現金を確保すること」も大切だと考えるようになりました。

「繰上げ受給を選択することに納得できた」 というのが正直なところです。

注意事項

① 問題なし

② 問題なし

10月、11月の2カ月分が12月に振り込まれる予定

③ 問題なし

④ 問題なし

国民年金は480ヵ月納付済み

⑤ 非該当

⑥ 非該当

⑦ 非該当

他年金などへの影響

定額部分の支給がある方への影響(該当する方のみ説明)

① 非該当

このように、一つひとつ確認しながら「自分に関係するもの・しないもの」を整理していくことで、不安がだいぶ小さくなりました。

まとめ ─ 繰上げ受給は“感情”ではなく“設計”

繰上げ受給は、損得だけでは決められません。

大切なのは、

✔ 生活費の構造

✔ 働き方

✔ メンタルの安定

です。

👉 定年直後の生活資金をどうつないだかは

60歳定年後の再就職活動は失業手当が支えになる|受給額・期間・手続きのリアル | 資産12×ブログ

👉 実際の予約方法は

【体験談】「年金の繰上げ受給」①請求手続きや相談で必要となる「予約相談」の流れを詳しく解説 | 資産12×ブログ

👉 具体的な手続きの流れは

【体験談】「年金の繰上げ受給」③ 繰上げ受給の請求手続きと実際の流れを詳しく解説 | 資産12×ブログ

で解説しています。

判断 → 実行 → 受給

この流れを順番に考えることが重要です。

この記事が少しでもお役に立てると嬉しいです。