広告

はじめに:新NISAと定期預金、「攻めと守り」の黄金バランス

こんにちは、管理人のtonです。

私は現在、61歳のシニア世代として、第二の人生を豊かに過ごすための資産管理に日々向き合っています。

退職後の資産運用において、私が何よりも大切にしているのは「攻めと守り」のバランスです。

私は別の記事でも触れていますが、新NISAを活用した投資信託(S&P500、日経TOPIXなど)によって、インフレに負けない「攻め」の運用を実践しています。

しかし、人生100年時代、全財産を市場の荒波(リスク)にさらすことは、精神衛生上おすすめできません。

そこで私は、資産の一部を「絶対に減らしてはいけない守りの1000万円」と定義し、元本保証の定期預金で鉄壁の守りを固めています。

この「確固たる守りの基盤」があるからこそ、市場が暴落しても動じず、新NISAでの運用を淡々と続けられるのです。

本記事では、金融情報を日々精査している私tonが、2026年の不透明な市場環境下で「1000万円」をどこに預けるのが正解か、シニアの視点で徹底解説します。

金利上昇局面だが「不透明」な今、選ぶべきは「短期」戦略

2026年現在、日本の金利環境は大きな転換期を迎えています。長らく続いたゼロ金利・マイナス金利の時代が終わり、各銀行の定期預金金利も右肩上がりの傾向にあります。

しかし、ここで注意が必要なのは、今後の上昇幅やタイミングについてはプロの間でも意見が分かれる極めて「不透明」な状況であるということです。

このような局面で、私が強く推奨するのは「短期(6ヶ月〜1年)」の定期預金戦略です。

なぜ長期(3年・5年)を選ばないのか?

今このタイミングで3年や5年の長期固定金利を組んでしまうと、数ヶ月後にさらに金利が上昇した際、その恩恵を数年間も受けられなくなる「機会損失リスク」が発生します。

いわば、高値更新が続く相場で、早々に利確してしまうようなもどかしさです。

「短期で回す」3つのメリット

- 機動力: 満期が来るたびに、その時点での最高金利へ軽やかに「預け替え」が可能です。

- 複利効果の最大化: 短期で利息を確定させ、元加(元本に利息を加える)して再投資することで、わずかながら複利の力を活用できます。

- キャンペーンの活用: 大和ネクスト銀行やネット銀行が実施する「季節のキャンペーン」や「特別金利」のタイミングを逃さず、短期決戦で効率よく利息を積み上げられます。

【全20行比較】定期預金金利ランキング

ランキングの比較条件と除外商品

比較条件

- 預入金額: 1000万円(ペイオフ上限)

- メイン比較軸: 1年もの定期預金

- 参考指標: 1ヵ月〜5年の金利も併記

除外商品

公平性と実用性を重視し、以下のケースはランキングから除外しています。

- 店頭(窓口)でのみ申込み可能な商品

- 特定の組合員限定・地域限定など、利用のハードルが高いもの

【既存口座保有者向け】

| 順位・銀行名 | 1ヵ月 | 3ヵ月 | 6ヵ月 | 1年 | 2年 | 3年 | 5年 | 支店名 |

|---|---|---|---|---|---|---|---|---|

| 1. 大和ネクスト銀行 | 0.40% | 0.40% | 0.60% | 1.20% | 0.70% | 0.75% | 0.80% | |

| 2. SBJ銀行 | 0.33% | 0.33% | 1.10% | 1.20% | 0.45% | 1.25% | 1.30% | |

| 3. 東京スター銀行 | 0.35% | 0.50% | 0.95% | 1.10% | 1.15% | インターネット限定 | ||

| 4. 商工中金 | 0.38% | 0.38% | 0.38% | 1.10% | 1.15% | 1.45% | 0.65% | |

| 5. UI銀行 | 0.40% | 0.40% | 0.70% | 1.05% | 1.25% | 0.60% | 0.65% | |

| 6. 静岡銀行 | 0.38% | 0.38% | 0.38% | 0.98% | 1.13% | 0.70% | インターネット | |

| 7. 香川銀行 | 1.10% | 1.10% | 0.95% | 0.95% | 1.10% | 1.20% | セルフうどん支店 | |

| 8. 愛媛銀行 | 0.40% | 0.40% | 0.95% | 0.55% | 0.58% | 0.65% | 四国八十八カ所 | |

| 9. あおぞら銀行 | 0.70% | 0.90% | 1.00% | 1.10% | 1.30% | |||

| 10. オリックス銀行 | 0.60% | 0.85% | 0.65% | 0.65% | 0.70% | |||

| 11. ソニー銀行 | 0.38% | 0.38% | 0.45% | 0.85% | 0.70% | 0.75% | 0.85% | |

| 12. SBI新生銀行 | 0.36% | 0.37% | 0.70% | 0.80% | 0.50% | 1.00% | 1.20% | |

| 13.徳島大正銀行 | 0.80% | 0.40% | 0.44% | 0.55% | とくぎんネット | |||

| 14.きらやか銀行 | 0.80% | 0.80% | 0.80% | SBIさくらんぼ | ||||

| 15. イオン銀行 | 0.22% | 0.25% | 0.35% | 0.45% | 0.45% | 0.46% | 0.71% | |

| 16. auじぶん銀行 | 0.38% | 1.00% | 0.38% | 0.41% | 0.51% | 0.61% | 1.30% | |

| 17.住信SBIネット銀行 | 0.38% | 0.38% | 1.10% | 0.40% | 0.50% | 0.60% | 0.70% | |

| 18.トマト銀行 | 0.21% | 0.21% | 0.21% | 0.40% | 1.05% | 1.10% | ももたろう | |

| 19.楽天銀行 | 0.38% | 0.38% | 0.38% | 0.40% | 0.50% | 0.60% | 0.70% | |

| 20. セブン銀行 | 0.38% | 0.50% | 0.38% | 0.40% | 0.50% | 0.60% | 0.70% |

各金利の根拠となった最新キャンペーンの詳細はこちら

【新規口座開設者向け】

| 順位・銀行名 | 1ヵ月 | 3ヵ月 | 6ヵ月 | 1年 | 2年 | 3年 | 5年 | 支店名 |

|---|---|---|---|---|---|---|---|---|

| 1. オリックス銀行 | 1.20% | 1.40% | ||||||

| 2. auじぶん銀行 | 1.35% | 1.20% | ||||||

| 3. 東京スター銀行 | 1.20% | インターネット限定 | ||||||

| 4. 静岡銀行 | 1.15% | インターネット支店 | ||||||

| 5. 愛媛銀行 | 1.25% | 1.10% | 四国八十八カ所 | |||||

| 6. 商工中金 | 1.10% | 1.20% | ||||||

| 7. SBI新生銀行 | 1.00% | 0.85% |

各金利の根拠となった最新キャンペーンの詳細はこちら

1000万円を預けるなら「ペイオフ」の壁を意識する

「1000万円」という金額は、日本の預金保険制度(ペイオフ)において、万が一銀行が破綻した際に元本が保証される上限額です。

資産を守ることが目的である以上、一つの銀行に集中投資(預金)するのはリスク管理の観点から避けるべきです。

確実に、そして心穏やかに資産を守るなら、「1000万円+利息」が収まる範囲で複数の銀行に分散するのがシニアの鉄則と言えるでしょう。

61歳シニアのIT管理術:資産の「見える化」をどう支えるか

複数の銀行に分散すると、どうしても管理が煩雑になります。

「どこに、いくら、いつまで」預けているかを把握できなくなっては本末転倒です。

ここでは、私が実践している資産管理術を紹介します。

① 資産管理の強力な味方「マネーフォワードME」

これから資産管理を始める方に、私が自信を持っておすすめするのがマネーフォワードMEです。

多くの銀行口座や証券口座と自動連携できるため、現在の総資産額をグラフで一瞬にして把握できます。

「管理の手間を最小限にして、趣味の時間に充てたい」というシニア世代にとって、これ以上のツールはありません。

② 私の場合:Excelマクロを使った自作ツールでの管理

私自身については、これまでの経験とITスキルを活かし、Excelマクロを使った自作ツールで管理を行っています。

「満期日が近づいたら通知を出す」「NISAの損益と預金の比率を自分好みに可視化する」など、こだわりを詰め込んでいますが、これはあくまで中上級者向けの楽しみです。

まずは前述のマネーフォワードMEで、管理の「型」を作るのが近道です。

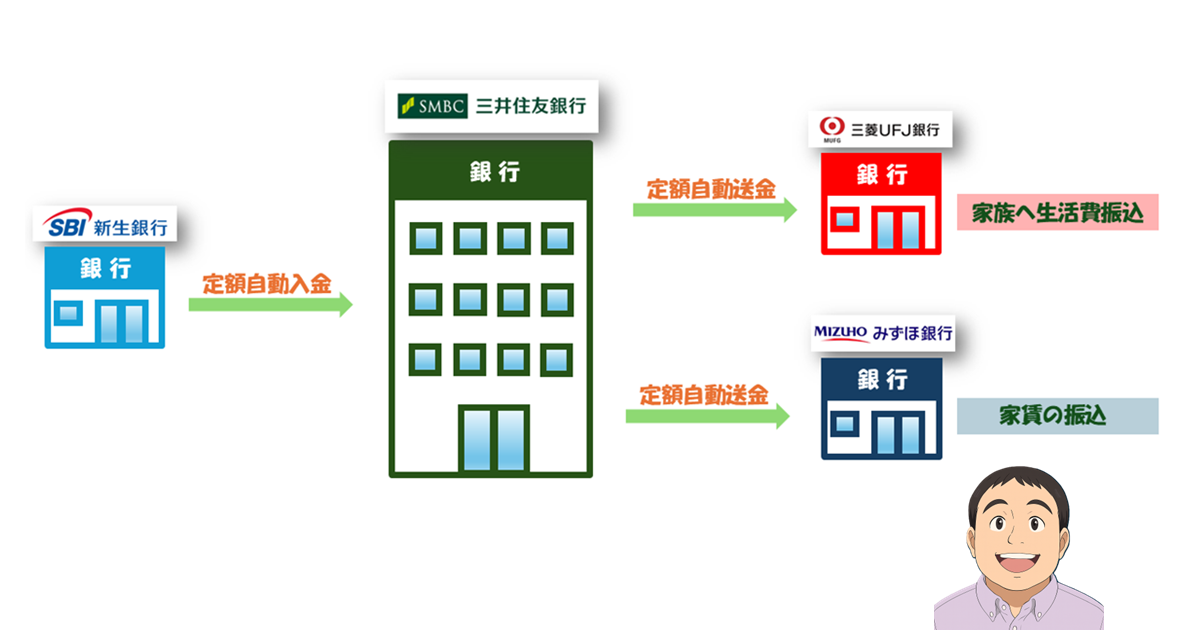

③ 振込手数料をゼロにする「ハブ銀行」の構築

預け替えのたびに手数料を払うのは、せっかくの金利(利息)を削る行為です。

他行宛振込手数料の比較を行い、手数料無料枠の大きい銀行を「司令塔」にしましょう。

定額自動入出金サービスを組み合わせれば、ITの力で「手間なし・手数料なし」の循環も作れます。

注目すべき個別銀行の「守り」の活用術

ランキング上位の中でも、特にシニアにおすすめしたい特徴を持つ銀行をピックアップします。

[SBI新生銀行]:ダイヤモンドステージの優遇を受ければ、他行宛振込手数料の無料回数が最大化されます。

まさに「ハブ銀行」として最強の存在です。

[オリックス銀行]:複雑な条件がなく、シンプルかつ高水準な金利設定が魅力です。「あまり複雑なことは考えたくないが、金利は妥協したくない」という方に最適です。

[auじぶん銀行]:au経済圏を利用しているなら、プレミアムステージへのランクアップで、定期預金だけでなく普通預金金利まで底上げ可能です。

まとめ:知恵とITで、安心のシニアライフを

1000万円というお金は、私たちがこれまでの長い職業人生で汗を流し、築き上げてきた「努力の結晶」であり、これからの生活を支える「守りの要」です。

新NISAでの「攻め」も大切ですが、先行きが不透明な今だからこそ、定期預金という確実な手段で守りを固めることが、心の平穏に繋がります。

そして、ITツールを味方につけて管理を賢く効率化すること。

この「確実な守り」と「効率的な管理」の両輪を回すことで、本当の意味で安心できるシニアライフが手に入ると私は確信しています。

あわせて読みたい記事

資産12×ブログ

tonより一言

一つひとつの情報を精査し、自分自身が納得して預け先を選ぶプロセスは、意外と楽しいものです。

これからも61歳のシニアとして、皆様と共に「賢く、堅実にお金を守る」ための情報を発信し続けていきます。