広告

はじめに

「年金の手続きは終わったけれど、本当に受理されたのかな?」

「書類が届くまでの2週間、落ち着かない……」

2025年9月18日、年金事務所で繰上げ受給の手続きを終えた私(ton)のもとに、ついにその「答え」が届きました。

封書が届いたのは、手続きから約2週間後の10月3日。

手に取ったのは、日本年金機構からの薄い青色の長形封筒です。

この瞬間の「ホッとした感覚」は、定年退職後の大きな節目の一つとなりました。

この記事では、届いたばかりの「年金証書」と「年金決定通知書」の具体的な中身から、1円単位で確定した受給額の公開、そして書類を受け取った後に私が考えた「これからの資産管理戦略」まで、詳しく解説します。

手続きから到着まで:待ち遠しかった「15日間」の記録

年金事務所の窓口で「1ヶ月ほどかかります」と言われていたので、2週間での到着は予想外に早いものでした。

- 手続き日: 2025年9月18日

- 到着日: 2025年10月3日

封筒は非常に事務的なデザインですが、そこには「日本年金機構」の文字。

シニア世代にとって、年金の手続きは人生を左右する一大イベントです。

この封筒がポストに入っているのを見つけたとき、心のどこかにあった「もし不備があったらどうしよう」という小さな不安が、すーっと消えていくのを感じました。

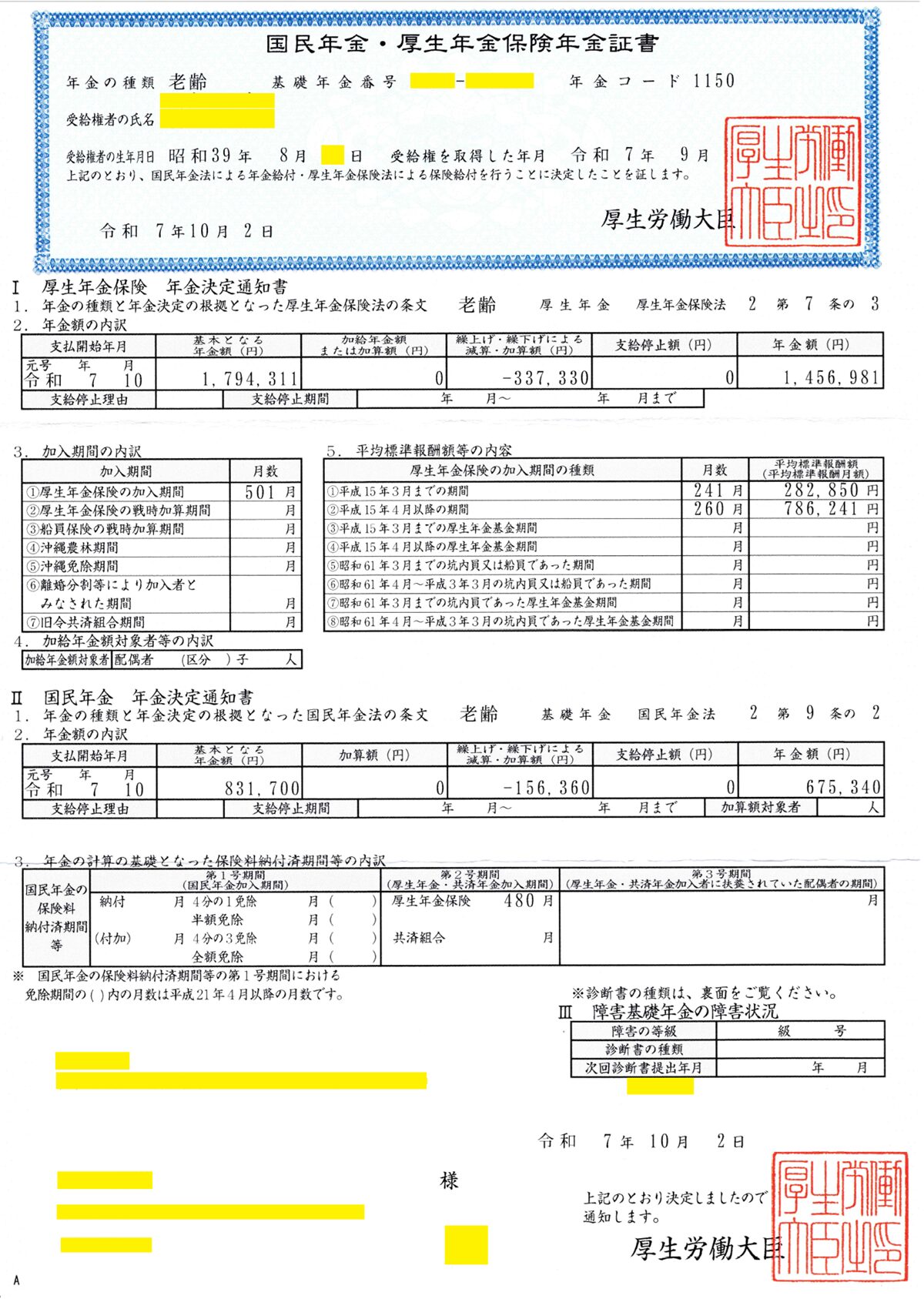

「年金証書」の見方:一生付き合う大切な証明書

封筒の中身で最も重要なのが、厚手の紙に印字された「年金証書」です。

これは、あなたが正式に年金を受給する権利(受給権)を持っていることを証明する唯一の書類です。

証書に記載されている主な内容

- 年金コード:

- 今後の問い合わせで必要になる番号です

- 受給権取得年月:

- 私の場合は、繰上げを希望した時点の年月が刻まれています

- 年金の種類:

- 老齢厚生年金・老齢基礎年金

「年金決定通知書」の内容:18.8%減額のリアルな数字

年金証書とセットで同封されているのが、「年金決定通知書」です。

ここには、生涯受け取る年金額の「確定値」が1円単位で記されています。

私の確定受給額(年額・月額)

以前の検討段階(ステップ1)で算出したシミュレーションと違わぬ、正確な数字が並んでいました。

- 年間受給額合計:

- 2,132,321円

- 月額換算:

- 約 177,693円

受給額の内訳

| 項目 | 年間受給額 | 備考 |

| 老齢厚生年金 | 1,456,981円 | 報酬比例部分 |

| 老齢基礎年金 | 675,340円 | 480ヶ月満額の18.8%減 |

| 合計 | 2,132,321円 | 月額 約17.7万円 |

この金額が公的な書面で正式に確定したことで、「毎月いくら口座に入るのか」という家計の基盤が、1ミリの狂いもなく固まりました。

これは、これからの資産管理を考えるうえで、何にも代えがたい大きな安心材料です。

💡 確定した年金をどう活かす?「新NISA」への再投資戦略

年金額が確定したことで、私の資産管理は次のフェーズ「守りながら育てる」へと移行しました。

繰上げ受給を選んだことで、私は本来65歳まで待つはずだった資金を「今」手にしています。

この「前倒しで得た現金」をそのまま生活費で使い切るのではなく、一部を新NISAなどの運用に回すことで、減額された18.8%の一部を補填する計画です。

あわせて読みたい:シニアの攻めと守りの資産管理

私が実践している、年金を原資とした新NISAの運用ルールや、暴落時でも慌てないための考え方については、以下の記事に詳しくまとめています。

👉 新NISAでも油断しない投資ルール|シニアの資産管理と「暴落に耐えられる金額」の考え方

今の正直な気持ち:手続きを終えた「解放感」

振り返ってみると、繰上げ受給の決断は決して簡単ではありませんでした。

- YouTubeやブログでの必死の情報収集

- 損益分岐点(82歳の壁)との葛藤

- 年金事務所での「17項目」の厳しい最終確認

これら一つひとつのハードルを乗り越え、こうして正式な「証書」という形になったとき、心から「ここまで丁寧に準備してきて、本当に良かった」と感じました。

書類自体は地味なものですが、私にとっては42年間走り続けてきた会社員人生の「卒業証書」であり、これからのシニアライフを支える「生活の土台」そのものです。

次のステップ:初回振込までのスケジュール

年金証書が届いたら、次は「実際のお金」がいつ入るのかが気になりますよね。

案内では、初回振込日は12月15日。

年金は偶数月の15日に、2ヶ月分が振り込まれるのが原則です。

- 9月に手続き

- 10月・11月分を

- 12月に受給

というスケジュールになります。

この「最初の一歩」を確認するまでは、まだ少し気が抜けませんが、証書が手元にある今、気持ちの面ではすでに「完結」に近づいています。

👉 あわせて読みたい:失業手当から年金への「完璧なリレー」

私がこのスケジュールで動けたのは、失業手当111万円をきっちり受け取った後だったからです。

その戦略的な流れはこちら。

60歳定年後の失業手当受給ガイド|42年勤務で111万円受給した全記録と再就職のリアル

まとめ ─ 年金証書は“安心の証”

最後に、証書が届いた後にすべきことをまとめます。

- 内容の確認:

- 氏名や受給額に間違いがないか、試算表と照らし合わせる

- 大切に保管:

- 原本を重要書類ファイルへ

- コピーまたはスキャンも推奨

- 家計簿の更新:

- 確定した月額(約17.7万円)をベースに、生活費の予算を組み直す

繰上げ受給の申請はエネルギーを使いますが、結果が形になると、驚くほど心が軽くなります。

無理をせず、一歩ずつ安心を積み上げていきましょう。

この記事が、書類を待っている方や、これから手続きをする方の「安心」に繋がれば幸いです。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。