広告

投資にはリスクが伴います ─ シニア世代だからこそ「自分のペース」で

投資には、必ずリスクが伴います。

特に、私を含むシニア世代にとって、大きな暴落はそのまま 「資産寿命」 に影響してしまうため、慎重に向き合いたい分野だと感じています。

最近は「新NISAで投資を始める人」が一気に増えていますが、NISAだからといって損をしないわけではありません。

- 市場が大きく下落する

- 含み損を解消するまでに 数年〜10年以上 かかる

という可能性も、十分に考えられます。

🟦 ワンポイント

NISA=ノーリスク ではありません。

NISAは「税金が優遇される枠」であり、「損をしない仕組み」ではない、という点を押さえておけると安心です。

シニアの資産管理で大切なのは、

リスクをきちんと理解しながら、無理のない範囲で「資産を十二分に育てる」バランス を考えることだと感じています。

私の基本方針:メンタルが耐えられる範囲で投資する

過去の失敗もふまえて、私は次のような方針で投資を続けています。

- 資産価値が40%下落しても「心が折れない金額」を上限に投資する

- あらかじめ マイルールを決めて、淡々と守る

たとえば、次のようなイメージです。

- 「下落時のみ追加投資する」

- 「下落幅20%ごとに追加投資する」

- 「追加額は、毎月の積立額の◯◯%までにする」

- 「怖さを感じない金額の範囲で淡々と継続する」

「怖さを感じない金額の範囲で淡々と継続する」

これが、今の私の投資ルールです。

メンタル面で大丈夫な投資金額とは?

私は現在、月10万円の積立投資 を行なっています。

いろいろ試した結果、

「心理的負担にならず、無理なく続けられる金額」

が、自分にとっては 月10万円 でした。

▼ 積立額とメンタルの関係(私の場合の目安)

- 積立額 :10万円/月

- 積立期間:5年間

- 積立総額:600万円

- 40%暴落した場合:600万円 → 360万円

この暴落した場合の数字を見ても、「まったく怖さを感じませんし、途中でやめようとも思いません」。

🟧 注意ボックス

本当に怖いのは、“暴落そのもの”ではなく、“途中でやめてしまうこと” だと感じています。

動揺して安値で売ってしまうと、その後の回復に乗れず、結果として一番もったいないことになります。

だからこそ、自分の「メンタル上限」を知っておくこと は、シニアの資産管理を考えるうえでとても大切だと思います。

NISAは「枠いっぱい使うこと」が正解とは限りません

新NISAのスタートにより、

- 「せっかくの枠だから、満額まで使わないと損な気がする」

- 「周りもやっているから、自分ももっと増やしたい」

と感じる場面もあるかもしれません。

しかし、私は次のように考えています。

🌱 NISAは“枠いっぱい使うこと”が正解ではない

自分の生活やメンタルに合った 「長く続けられる金額」 のほうが、シニアの資産管理にとっては何倍も大切だと感じています。

NISAはあくまで 「税制優遇という器」 なので、その中にどれだけ入れるかは、心と家計に無理のない範囲 にすることが、結果的に低リスク運用にもつながると考えています。

証券会社の選び方:手数料 × ポイント還元

投資でリターンを高めるには、「高リスクを取る」のではなく、コストを抑えること も大切だと思います。

私は、最初から ネット証券のみ に絞って検討しました。

重視したポイント

- 投資信託の購入・保有コスト(信託報酬)が低いか

- クレジットカード積立でポイント還元を受けられるか

- NISAとの相性が良いか(商品数や使いやすさ)

その結果、私は

SBI証券 × 三井住友カード(投信積立でポイント還元)

という組み合わせを選びました。

新NISAとの相性も良く、「低コストでコツコツ積み立てるスタイル」 に向いていると感じたからです。

🟦 ワンポイント

どの証券会社が正解というよりも、「手数料とポイント還元、使いやすさのバランス」に納得できるかどうか が大切だと感じています。

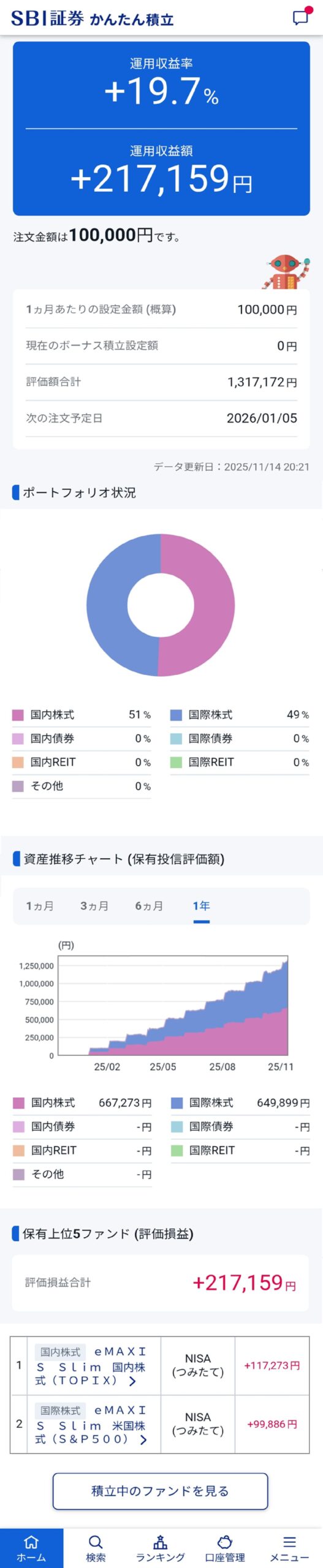

投資信託の配分:国内50% × 海外50%

運用方針は、あえてシンプルにしています。

- 国内株式:50%

- 海外株式:50%

1つの国や地域に偏りすぎないようにしつつ、「自分が納得できるバランス」 を優先しています。

NISA枠でも、基本的には同じ配分にしています。

精神的に無理のない投資であることを、何より重視しています。

これは、シニアの資産管理として 「資産を十二分に育てる」ための土台 にもなる部分だと感じています。

国内株式:TOPIXを採用した理由

国内株式の投資対象には、TOPIX(東証株価指数) を選びました。

理由は、日本市場全体の動きを広くとらえられる と考えたためです。

▼ TOPIXと日経平均の違い(ざっくり比較)

| 指数 | 採用銘柄数 | 対象エリア | 市場のとらえ方 |

|---|---|---|---|

| TOPIX | 約2,100銘柄 | 日本 | 東証プライム上場銘柄ほぼ全体 → 日本市場全体の成長を反映 |

| 日経平均 | 225銘柄 | 日本 | 代表的な225社だけ → 代表銘柄に偏る傾向 |

| 指数 | 採用銘柄数 | 対象エリア | 市場のとらえ方 |

|---|---|---|---|

| TOPIX | 約2,100銘柄 | 日本 | 東証プライム上場銘柄ほぼ全体 → 日本市場全体の成長を反映 |

| 日経平均 | 225銘柄 | 日本 | 代表的な225社だけ → 代表銘柄に偏る傾向 |

「日本株の成長を、なるべく広く取り込みたい」という考えから、私はTOPIXを選んでいます。

海外株式:オルカンではなく S&P500 を採用

海外株の投資対象は、よく話題になる「全世界株式(オルカン)」ではなく、S&P500 を選びました。

理由は、

米国の成長力(特に現在のAI関連などの成長企業)を、少し積極的に取りに行きたい

と考えたためです。

▼ S&P500 と オルカン(全世界株式)の違い

| 指数 | 採用銘柄数 | 対象エリア | 市場のとらえ方 |

|---|---|---|---|

| S&P500 | 約 500銘柄 | 米国 | 世界経済の主要成長エンジンである米国の企業成長を“集中的に受け取る” |

| オルカン | 約 9,000銘柄 | 世界全体 | 世界の成長を“広く分散して受け取る” |

| 指数 | 採用銘柄数 | 対象エリア | 市場のとらえ方 |

|---|---|---|---|

| S&P500 | 約 500銘柄 | 米国 | 世界経済の主要成長エンジンである米国の企業成長を“集中的に受け取る” |

| オルカン (全世界株式) | 約 9,000銘柄 | 世界全体 | 世界の成長を“広く分散して受け取る” |

・分散の安心感を重視するならオルカン

・成長を少し積極的に取りに行きたいならS&P500

私は、自分の考え方に合う S&P500 を選択しています。

この部分は、少しだけ「攻めた選択」だと感じているため、投資額そのものはメンタルに合う範囲に抑えることで、全体としては低リスク寄りの運用 を意識しています。

現時点の投資結果(2025年1月〜11月)

▼ 積立状況(NISA口座)

| 投資期間 | 積立額 | 収益 |

|---|---|---|

| 2025年1月〜2025年11月 | 1,100,000円 | +217,159円(+19.7%) |

| 投資期間 | 積立額 | 収益 |

|---|---|---|

| 2025年1月〜2025年11月 | 1,100,000円 | +217,159円(+19.7%) |

現時点では、運良くプラスになっています。

ただし、これはあくまで 「ある一時点の結果」 にすぎません。

🟥 注意ボックス

NISAでも、損をする可能性は当然あります。

今後、相場が大きく下落してマイナスになる場面も十分あり得ます。

「今プラスだから安心」という考え方は、長期投資では危険だと感じています。

評価とこれからの方針

今後、暴落が来ても全く不思議ではない と考えています。

たとえば、

600万円が 360万円まで下がっても、私は耐えられる自信があります。

むしろ、暴落は追加投資のチャンス ととらえています。

もちろん、これは私個人の考え方です。

大切なのは、次のような姿勢だと感じています。

- 焦らず

- 騒がず

- 自分の決めたルールの中で、コツコツ続ける

この投資スタイルのメリット・デメリット

メリット

- 自分の「メンタル上限」を決めているので、暴落時も行動がブレにくくなります

- 低リスクを意識しながら、資産を十二分に育てる土台 をつくれます

- 分散投資(国内と海外に半分づつ)をすることで、投資リスクを抑えています

- ネット証券+ポイント還元を活用することで、コスト面も抑えやすい です

デメリット・注意点

- あくまで「私にとってのちょうど良い金額・配分」であり、誰にでも合うわけではありません

- 投資額を控えめにしている分、「最大限の利益」を狙うスタイルではありません

- 投資信託はある程度安定していますが、それでも短期的には大きくマイナスになる可能性がある商品 です

🟦 ワンポイント

「最も増える方法」ではなく、「無理なく続けられる、現実的な投資スタイル」 を選んでいます。

定期的に投資状況を振り返ります

今後も、次のような内容を定期的に発信・記録していく予定です。

- 投資状況(収益・積立額・評価額)

- NISAの活用状況

- 市場の変化に対する考え方

さらに、変化があったときには、

- 投資方針を変えたタイミング

- TOPIX/S&P500 の比率を調整した理由

- 新しい学びや反省点

なども、できるだけ正直に書き残していきたいと思っています。

投資の「成功」だけでなく、「迷い」や「反省」も含めて、

等身大の記録として残していくこと を大事にしたいと考えています。

まとめ ─ 投資額の正解は「人によって違う」

投資を続けるうえで、私が一番大切だと感じているのは、

💡 「暴落に耐えられる金額」を自分で把握しておくこと

です。

- 誰にでも当てはまる「正解の金額」や「完璧な配分」はありません。

- 大事なのは、無理なく・淡々と・長く続けられること だと思います。

- その過程で、自分で決めたマイルールを守り続けること がとても重要です。

NISAだからといって、急いで投資額を増やす必要はありません。

📌 そして大切なのは「振り返り」

投資は、ルールを決めて終わりではありません。

✔ 実際の運用結果はどうだったのか

✔ 相場の変動に対してメンタルは安定していたか

✔ ルール通りに行動できたか

こうした振り返りが、次の1年の投資精度を高めてくれます。

👉 実際の12月時点での運用結果と年末の振り返りは

2025年12月|新NISA運用レポート|シニア世代の資産管理は「順調なときほど油断しない」 | 資産12×ブログ

で詳しくまとめています。

11月は「投資ルールを確認する月」

12月は「結果を見て、気持ちを整える月」

あわせて読むことで、より立体的に“シニア世代の資産管理”を考えられる内容になっています。