広告

はじめに:「守りの資産」をどこに置くか、という問い

私は現在、61歳のシニア世代として、第二の人生を豊かに過ごすための資産管理に日々向き合っています。

現在は「ゆるい就労」を続けながら、ブログを通じて資産運用の情報を発信しています。

私の資産運用の基本哲学は「攻めと守り」のバランスです。

新NISAを活用した投資信託(S&P500、日経TOPIXなど)で、インフレに負けない「攻め」を実践しながら、一方で資産の一部を「絶対に減らしてはいけない守りの資金」として元本保証の商品で運用しています。

この「確固たる守りの基盤」があるからこそ、市場が暴落しても動じず、新NISAでの運用を淡々と続けられるのです。

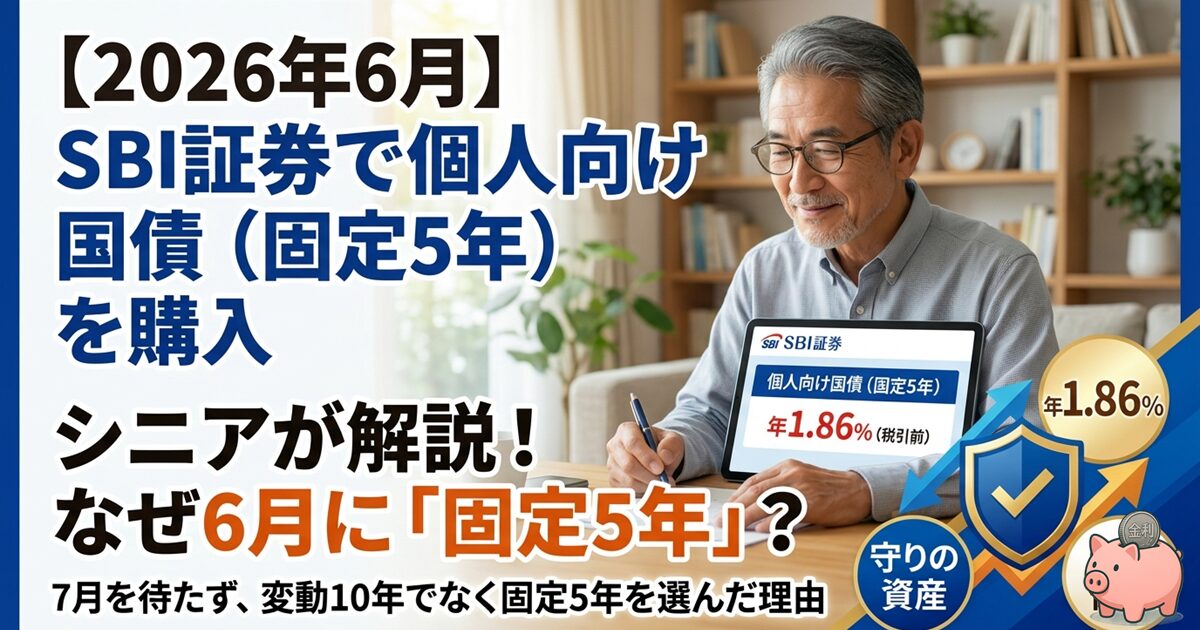

今回は、その「守りの資産」の一部として、2026年6月29日にSBI証券で個人向け国債(固定5年)を購入しました。

「なぜ7月の募集を待たなかったのか」 「なぜ変動10年ではなく固定5年を選んだのか」

この2つの問いに、私なりの答えをお伝えします。

今回購入した国債の基本情報

まず購入した商品の概要から整理します。

| 項目 | 内容 |

|---|---|

| 種別 | 個人向け国債 固定5年(第183回債) |

| 募集期間 | 2026年6月4日〜6月30日 |

| 発行日 | 2026年7月15日 |

| 償還日 | 2031年7月15日 |

| 税引前利率 | 年1.86% |

| 税引後利率 | 約1.48% |

| 購入場所 | SBI証券(ネット) |

| 購入単位 | 1万円から1万円単位 |

参考までに、2026年6月募集分の3種類の金利を並べると以下のとおりです。

| 種類 | 回号 | 金利(税引前) | 金利(税引後) | 前月(5月)比 |

|---|---|---|---|---|

| 変動10年 | 第195回債 | 1.74% | 約1.3865% | +0.07% |

| 固定5年 | 第183回債 | 1.86% | 約1.4821% | -0.03% |

| 固定3年 | 第193回債 | 1.51% | 約1.2032% | -0.06% |

ここで注目していただきたいのが「前月(5月)比」の欄です。

今月(6月)の固定5年は、前月の 1.89% から 0.03%下落 して1.86%になりました。

変動10年は上昇しているのに、固定5年は下落——「来月まで待てば金利が上がる」は、必ずしも正しくないことを示す、リアルな事例です。

今回購入した理由①:なぜ7月ではなく6月に買ったのか

「どうせ来月も募集があるし、7月の金利を見てから買えばいい」——そうお考えの方もいらっしゃるでしょう。

私も少し悩みました。

ただ、今回は6月中に購入することに決めました。

その理由は2点です。

① 6月の固定5年金利は、前月より「下がった」という事実

今月(6月)の固定5年の金利は年1.86%で、前月(5月)の年1.89%から小幅下落しました。

「日銀が利上げしているのだから、国債金利は毎月上がるはず」——そう思われた方もいらっしゃるでしょう。

ところが、実際にはそうではありません。

個人向け国債の固定5年の基準金利は、「募集期間開始日の2営業日前における市場実勢利回りをもとに計算した、期間5年の固定利付国債の想定利回り」(財務省)をベースに設定されます。

この市場利回りは、日銀の政策金利だけで動くわけではなく、国際金融市場の動向、長期国債の需給、市場参加者の将来予測など、複合的な要因に左右されます。

今月(6月)まさにそれが起きました。

⚠️ 日銀の利上げ局面にあっても、固定5年の金利が「前月より下がった月」が現実に存在します。

来月(7月)の固定5年金利がどうなるかは、誰にもわかりません。

上がるかもしれないし、今月と同水準かもしれないし、さらに下がる可能性も十分あります。

「今確定できる年1.86%を手放して、見えない上振れを待つ理由は薄い」

—今月の動きは、その判断を強く後押ししてくれるものでした。

② 日銀の政策変更後の金利動向に不透明感があった

2026年6月15〜16日、日銀は金融政策決定会合を開き、政策金利を従来の0.75%から 1.0%へ引き上げる ことを決定しました。

1.0%という水準は、1995年以来31年ぶりの高さです。

今回の利上げは、植田総裁が入院中という異例の状況で、氷見野副総裁が議長代行を務めて行われました(賛否は7対1)。

次回(7月)以降の会合スタンスに不透明感があり、市場金利の動きも読みにくい局面でした。

野村證券はメインシナリオとして「次の利上げは2026年12月」と見ており、短期間で追加利上げが続く可能性は低いとされています。

それ以上のペースで利上げが進むかどうかも不透明です。

悩んでいる間に資金は普通預金に眠ったままになります。

確定した利率を早めに確保する。

これがシニアの守りの資産運用において、最も大切なことだと私は考えています。

今回購入した理由②:なぜ変動10年ではなく固定5年を選んだのか

個人向け国債には3種類ありますが、シニア世代が最も悩むのがこの選択ではないでしょうか。

今回、私が固定5年を選んだ理由を3点に整理します。

① 現時点で固定5年のほうが利率が高かった

まず純粋な数字として、固定5年(1.86%)が変動10年(1.74%)を 0.12%上回っていました。

もともと変動10年が優勢という時代が長く続いていましたが、2025年4月以降は逆転が定着し、固定5年が発行額・利率ともにトップに立っています。

2026年5月発行分の実績を見ると、固定5年が全体の約56%(5,272億円)を占めており、多くの個人投資家がすでに固定5年を選んでいるという事実も、一つの目安になります。

また、2026年5月の国債の発行額全体(9,435億円)は、1年前(2025年5月:6,043億円)と比べて 約1.6倍 に拡大しています。

金利水準の上昇とともに、守りの資産として国債に注目する個人投資家が急増していることがわかります。

② 「変動10年が有利」には大きな前提条件がある

「今後も日銀が利上げを続けるなら変動のほうが有利では?」

確かにそういう局面では正しいご意見です。

ただし、ここに一つ重要な構造的な注意点があります。

変動10年の利率は、財務省の定めにより「基準金利(10年固定利付国債の市場利回り)× 0.66」という計算式で決まります。

市場金利の上昇をフルに取り込めるわけではなく、掛け目(0.66)が入るため恩恵は限定的になります。

さらに「金利が継続的に上がり続ける」が前提となるため、上がったとしても「いつ」「どの程度」かによって話は大きく変わります。

もし上昇がゆっくりなら、今の1.86%を固定できる固定5年のほうが、5年間の総利息では有利になるケースも十分あり得ます。

今の局面で変動10年に賭けるより、確定した高金利を着実に取りにいくほうが、守りの資産としては合理的だと判断しました。

③ 5年という期間が、自分の資金計画にぴったりだった

私が今回国債に振り向けた資金は、「5年以内には使わないが、10年はさすがに長い」という性格のお金です。

変動10年は満期が10年後(2036年)になります。

発行から1年を超えれば中途換金はできますが、その際は「直前2回分の各利子(税引前)相当額 × 0.79685」が差し引かれるペナルティがあります。

(この計算式になっているのは、利子受取時に20.315%の税金が差し引かれているためです)

固定5年にも同様のペナルティはありますが、満期が2031年となり、自分が資金を使いたいタイミング(およそ5年前後)と重なっていたため、実用面での不都合はありませんでした。

むしろ、長期にわたって資金をロックするリスクを避けつつ、5年間・確定利率1.86%を受け取れるというシンプルさが、守りの資産としての安心感につながっています。

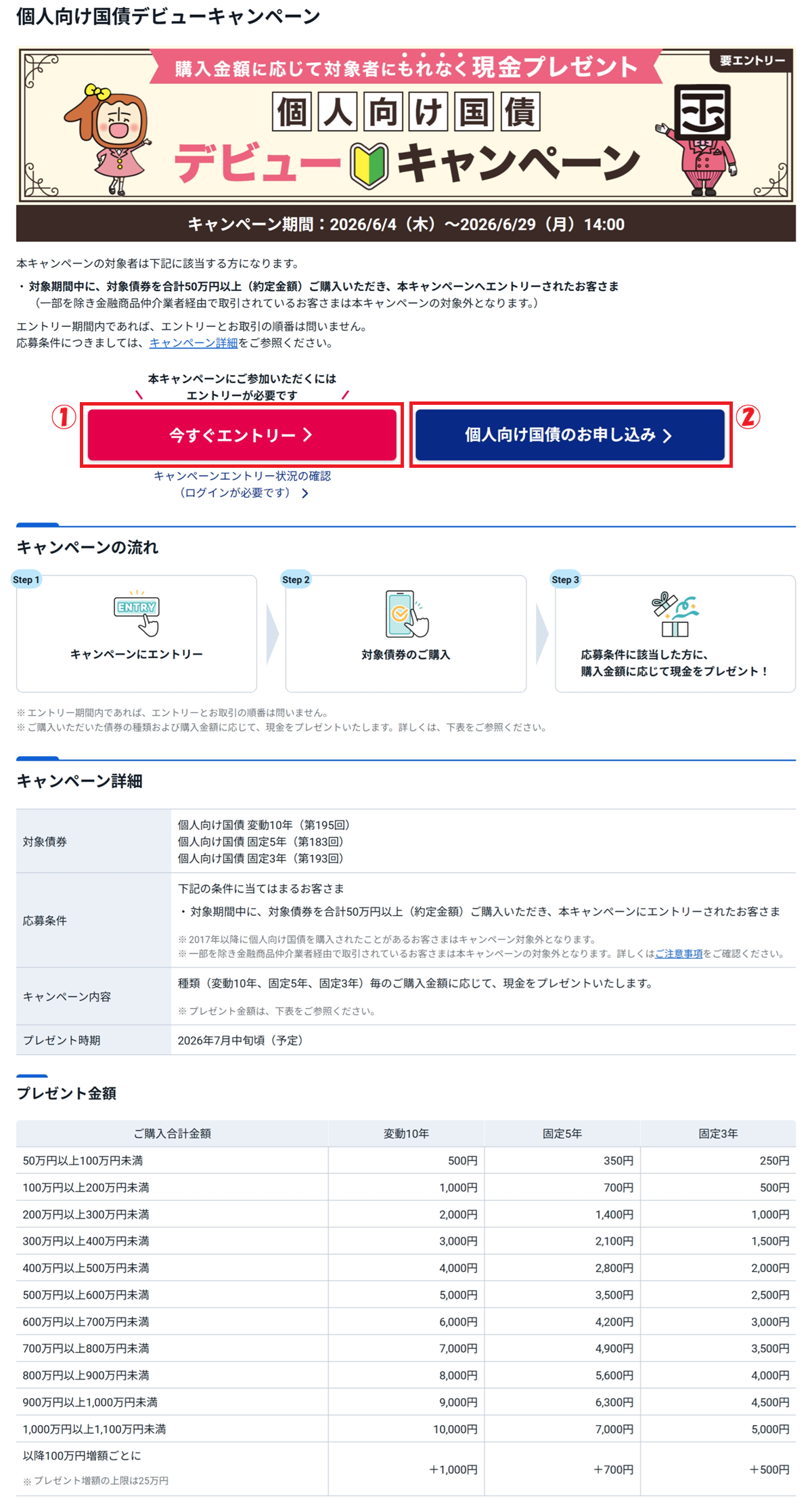

SBI証券での購入手順(実録メモ)

SBI証券でのウェブ購入は、証券口座さえ持っていれば数分で完了します。

今回は、SBI証券の個人向け国債デビューキャンペーン(後述)に参加しながら購入しましたので、その手順でご説明します。

SBI証券の「個人向け国債デビューキャンペーン」を活用

今回の購入は、SBI証券が実施している 「個人向け国債デビューキャンペーン」(〜2026年6月29日14時まで)を活用して行いました。

このキャンペーンは、2017年以降にSBI証券の個人向け国債キャンペーンの対象になったことがない方限定の特典です。

「変動10年」「固定5年」「固定3年」のすべてが対象で、種類ごとの購入金額に応じて現金がプレゼントされます(種類が異なる国債の購入金額は合算されません)。

操作手順

SBI証券にログイン後、キャンペーン一覧の中から「個人向け国債デビューキャンペーン」をクリックしましす。

① 今すぐエントリー をクリックしてキャンペーンに参加します

② 個人向け国債のお申込み をクリックします

対象債券(固定・5年)の 「 詳細 > 」をクリックします

注文 > をクリックします

① 買付金額を入力します

② 取引パスワードを入力します

③ 注文確認 > をクリックします

注文発注 > をクリックします

注文が受付けられ、約定は14:00に行われます。

利息シミュレーション:1000万円購入した場合の実際の手取り

「1.86%という数字を聞いてもピンとこない」という方もいらっしゃるでしょう。

実際に1000万円分購入した場合の受取利子の目安を計算してみます。

利息は年2回(1月15日・7月15日)受け取れます。

| 期間 | 受取利子 (税引前) | 受取利子 (税引後・概算) |

|---|---|---|

| 半年ごと (年2回) | 93,000円 | 約74,097円 |

| 年間合計 | 186,000円 | 約148,194円 |

| 5年間合計 | 930,000円 | 約740,970円 |

※1000万円・年1.86%(税引前)の概算。税率は20.315%(所得税および復興特別所得税15.315%+住民税5%)で計算。

年間で約14万8千円。 5年間で約74万円が「ノーリスク」で確定します。

これをメガバンクの普通預金(0.3%~0.4%程度)と比べると、年間利息の差は一目瞭然です。

⚠️ しかも、個人向け国債はペイオフを気にする必要がありません。

定期預金の場合、万が一銀行が破綻した際には元本1000万円+利息までしか保護されません。

しかし個人向け国債は、日本国が破綻しない限り、元本と利子の支払いは国が責任を持って行います。

また、3種類すべてに年率0.05%の最低金利保証があり、経済情勢が悪化してもこの水準を下回ることはありません。

「安全性は同等以上、利回りは段違い」——守りの資金の置き場所として、これほど合理的な選択肢はなかなかないと感じています。

まとめ:「待つ」より「確定させる」を選んだ

今回の購入を端的に言えば、「タイミングを細かく狙うより、確実に確保できる利率を早めに取る」という判断になります。

今月(6月)の固定5年金利は、日銀利上げにもかかわらず 前月より下落した という事実がありました。

「来月待てばもっと上がる」は思い込みであり、実際には下がることも十分ありえます。

そして、迷っている間の機会損失は確実に発生します。

⚠️ 今の局面をひとことでまとめると

日銀の利上げは確定しました。

しかし、だからといって来月の固定5年金利が必ず上がるわけではありません(実際、今月は前月比で下がりました)。

だからこそ、今確定できる年1.86%を着実に確保するタイミングだと言えます。

「個人向け国債なんて昔は利息が雀の涙だったのでは?」

そう思われた方、今は違います。

かつての「ほぼ0%の商品」という印象は、もう過去のものです。

2024年1月時点で固定5年は年0.18%でしたが、わずか2年半で1.86%へ——約10倍の水準になっています。

守りの資産をどこに置くか、改めて見直してみてください。

個人向け国債(固定5年)は、2026年現在、その有力な選択肢の一つになっています。

定期預金の「短期・機動的な乗り換え戦略」と、個人向け国債の「5年間・確定利率の安心感」。

この二つを組み合わせることで、守りの資産はより堅固なものになると、私は考えています。

個人向け国債のしくみや選び方を、わかりやすくまとめた記事もご用意しています。

購入を検討されている方は、ぜひ参考にしてみてください。

📌 関連記事

tonより一言

6月29日、個人向け国債(固定5年・第183回債)を購入しました。

実は今月の固定5年金利(1.86%)は、前月(1.89%)からわずかに下がっていました。

日銀の利上げ(0.75%→1.0%)があったにもかかわらずです。

これは「利上げ=固定5年の金利が上がる」ではないことを、改めて実感させてくれた出来事でした。

「来月まで待てばもっと上がるかも」という誘惑はありましたが、今月の動きがその思い込みを消してくれました。

確定できる利率を今すぐ手に入れる——それが私の選択です。

SBI証券のデビューキャンペーン(〜6月29日14時まで)にも間に合い、キャッシュバック特典もしっかり受け取れる予定です。

守りの資産は、金利だけでなくキャンペーンも組み合わせて、着実に積み上げることが大切です。

「今確定できる高金利を着実に積み上げていく」

これが、61歳シニアとして資産を守るうえで、最も納得感のある判断でした。

これからも61歳のシニアとして、皆様と共に「賢く、堅実にお金を守る」ための情報を発信し続けていきます。

※本記事は情報提供を目的としており、特定の金融商品の購入を勧誘するものではありません。

金利・募集条件は毎月変動します。

最新の発行条件は財務省の個人向け国債トップページでご確認ください。

投資判断はご自身の責任において行ってください。