広告

はじめに:三井住友銀行は「手数料を払わない使い方」ができる時代に

「銀行の手数料って、結局どこも同じようなものでしょう?」

そう思っている方は少なくないはずです。

しかし三井住友銀行に関していえば、その認識はもう古くなっています。

三井住友銀行の口座を「Oliveアカウント」に切り替えるだけで、次の3つの手数料が実質ゼロになります。

- 他行の口座から三井住友銀行へお金を移す「定額自動入金」の手数料が無料

- 三井住友銀行から他行へお金を移す「定額自動送金(きちんと振込)」の手数料が無料

- SMBCダイレクトでの他行あて振込手数料が月3回まで無料

- 三井住友銀行本支店ATM・三菱UFJ銀行の店舗外ATMの時間外手数料は、いつでも何度でも無料

つまり「お金を移動させる手数料」「お金を引き出す手数料」の両方を、年会費無料のプランからしっかり無料にできるのが、いまの三井住友銀行の大きな強みです。

しかもOliveアカウントには、給与・年金の受け取りがなくても毎月200円相当のVポイントがもらえる仕組みや、SBI証券のクレカ積立でザクザクVポイントが貯まる仕組みまで用意されています。

本記事では、この「手数料無料」の仕組みを中心に、2026年7月時点の最新情報にもとづいて、三井住友銀行をとことんお得に使い倒す方法を徹底解説します。

後半では、Oliveゴールドと三井住友カード プラチナプリファードを2枚持ちする筆者の実体験もあわせて紹介します。

金利や制度は変更される可能性があるため、記事内の数値は執筆時点のものとしてご覧いただき、実際の手続きの際は必ず三井住友銀行公式サイトで最新情報をご確認ください。

お得の入り口は「Oliveアカウント」

Olive(オリーブ)は、三井住友銀行の口座をベースにした「モバイル総合金融サービス」です。

銀行口座・デビットカード・クレジットカード・ポイント払いを1つのアプリ・1枚のカードでまとめて管理できるのが特徴です。

かつて三井住友銀行の優遇の中心だった「SMBCポイントパック」は2023年11月22日をもって新規受付を終了しており、これから三井住友銀行の恩恵を最大限に受けたい人にとっての入り口は、事実上Oliveアカウント一択になっています。

年会費無料の「一般」ランクからでも、これから紹介する手数料優遇はすべて受けられるため、まずはOliveアカウントへの切り替え(または新規開設)を検討する価値は非常に高いといえます。

Oliveの4つのアカウントランク

Oliveアカウントには、2026年7月時点で以下の4種類のランクが用意されています。

2026年5月26日には最上位ランクとして新たに「Olive Infinite」の提供が始まり、ラインナップが一段と拡充されました。

| ランク | 年会費(税込) | ポイント還元率 | 選べる特典の数 |

|---|---|---|---|

| 一般 | 無料 | 0.5% | 1つ |

| ゴールド | 5,500円 (年間100万円以上の利用で永年無料) | 0.5% | 1つ |

| プラチナ プリファード | 33,000円 | 1.0% | 2つ |

| Infinite | 招待制(非公開) | 1.0%相当(上位設計) | 3つ |

これから解説する「定額自動入金・送金の手数料無料」「他行あて振込手数料月3回無料」「ATM時間外手数料いつでも無料」という3つのメリットは、いずれも年会費無料の一般ランクから受けられる基本特典です。

ランクによる差はありませんので、まずは無料の一般ランクで始めるのが失敗のない選択といえるでしょう。

【最重要】三井住友銀行Oliveの3大メリット

ここからは、本記事で特に強調したい3つのメリットを詳しく見ていきます。

メリット1:定額自動入金・定額自動送金の手数料が無料

定額自動入金

「定額自動入金」は、自分名義の他行口座から、毎月指定した金額を自動的に引き落として、Oliveアカウントの口座へ入金してくれるサービスです。

「振込」ではなく「口座振替」の仕組みを使うため、振込手数料そのものが発生しません。

Oliveアカウント契約者であれば手数料は0円で、入金金額は1万円以上100万円以下(1,000円単位)、引落日は毎月5日または27日から選べます。

最大3契約まで登録可能です。

定額自動送金

「定額自動送金(通称:きちんと振込)」は逆に、三井住友銀行の口座から、他行の口座へ毎月決まった金額を自動的に振り込んでくれるサービスです。

通常は1回の振込につき「定額自動送金取扱手数料110円(税込)」と「所定の振込手数料」がかかりますが、Oliveアカウントを契約していれば、この2つの手数料がどちらも無料になります。

契約期間は最短2ヵ月から最長10年間まで設定でき、同一口座あてに最大2件、全体で最大3件まで登録可能です。

この2つを組み合わせると、たとえば「家賃の引き落とし用に他行から自動的にお金を移す」「家族への仕送りを毎月自動で送る」といった資金移動を、一切手数料をかけずに完全に自動化できます。

毎月の振込作業から解放されるだけでなく、無料回数の消費にもカウントされないため、他の振込枠を圧迫しない点も見逃せないメリットです。

「定額自動入金・送金」の具体的な操作手順や注意点は、下記の記事で詳しく解説しています。

ぜひ参考にしてください。

メリット2:他行あて振込手数料が月3回まで無料

Oliveアカウントを出金口座としてSMBCダイレクト(インターネットバンキング)から他行あてに振込を行う場合、月3回まで振込手数料が無料になります(Olive Infiniteの場合は月10回まで無料)。

通常、三井住友銀行の口座から他行あてに振り込む場合は165円〜330円程度の手数料がかかるため、これがゼロになるインパクトは小さくありません。

無料回数を超えた場合は通常の振込手数料がかかりますが、日常的な支払いや家族への送金であれば、月3回の無料枠で十分にカバーできるケースが多いはずです。

なお、個人あての送金であれば「ことら送金」を使う方法もあります。

1回あたり10万円以下の送金であれば、ことら送金対応の金融機関宛てなら他行あてでも手数料が無料になるため、SMBCダイレクトの無料回数とあわせて使い分けることで、さらに柔軟に手数料を節約できます。

メリット3:ATMの時間外手数料はいつでも何度でも無料

Oliveアカウントを契約していると、三井住友銀行本支店ATM・三菱UFJ銀行の店舗外ATMを平日8:45〜18:00以外の時間帯(土日・祝日を含む)に利用した場合の時間外手数料が、回数制限なくいつでも無料になります。

通常の三井住友銀行口座では、平日8:45〜18:00以外の時間帯にATMを利用すると110円の手数料がかかるため、この優遇は「夜間や休日にATMをよく使う」という方にとって非常に大きなメリットです。

さらに、コンビニATM(イーネットATM・ローソン銀行ATM・セブン銀行ATM)についても、毎月選択できる「選べる特典」の中から「コンビニATM手数料無料」を選ぶことで、月1回(プラチナプリファードは月2回、Infiniteは基本特典だけで月10回、選べる特典と合わせて最大月13回)無料にできます。

また、Oliveアカウントの契約有無やランクにかかわらず、毎月25日・26日の8:45〜18:00は、三井住友銀行のコンビニATM利用手数料(220円・税込)が誰でも無料になります(25日・26日が土日祝日の場合は前後の営業日にずれます)。

給料日前後にまとまった現金を引き出す予定がある人は、このタイミングを活用するだけでも節約になります。

給与・年金の受け取りがなくても毎月200円相当!「給与・年金受取特典」の裏ワザ

Oliveの「選べる特典」の中には、「給与・年金受取特典」という特典があります。

これは、Oliveアカウントを給与や年金の受取口座に指定し、実際に給与や年金を受け取った月に、Vポイントが200ポイント(200円相当)もらえるという特典です。

年間で最大2,400ポイント相当になります。

ここで見逃せないのが、実際に勤務先から給与として受け取っていなくても、条件を満たせば同じように200ポイントがもらえるという点です。

三井住友銀行の公式ルールでは、次のいずれかに該当する場合も「給与受取実績があるもの」として扱われます。

- 当月または前月に、定額自動入金による1件あたり3万円以上の入金がある

- 2ヵ月連続で、1度に3万円以上の被振込(振込による入金)がある

つまり、先ほど紹介した「定額自動入金」を使って、他行の自分名義口座から毎月3万円以上をOliveアカウントに自動入金するよう設定しておくだけで、給与や年金の受け取りをしていなくても、毎月200円相当のVポイントを継続的に受け取れるということです。

定額自動入金自体の手数料も無料なので、実質的にノーコストでポイントを積み上げられる、非常にコストパフォーマンスの高い活用法といえます。

SBI証券のクレカ積立でVポイントがザクザク貯まる

三井住友カード(Oliveフレキシブルペイを含む)は、SBI証券のクレジットカード積立(クレカ積立)に対応しており、投資信託の積立額に応じてVポイントが貯まります。

2026年7月時点の還元率は、カードの種類と年間のカード利用額(クレカ積立額を除く)に応じて次のように設定されています。

| カード | 年会費(税込) | クレカ積立ポイント付与率の目安 |

|---|---|---|

| 一般 | 無料 | 0.5% |

| ゴールド | 5,500円 (年間100万円以上利用で永年無料) | 年間100万円以上のカード利用で1.0% |

| プラチナ プリファード | 33,000円 | 年間利用額に応じて最大3.0% |

| Infinite | 99,000円 | 年間利用額に応じて最大4.0% |

年間利用額が300万円以上であれば、プラチナプリファードがお得

たとえばプラチナプリファードで毎月10万円(年間120万円)のクレカ積立を行い、年間500万円以上のカード利用(クレカ積立分を除く)という条件を満たせば、還元率3.0%が適用され、年間で36,000円相当のVポイントが貯まる計算になります。

これだけで年会費33,000円を上回るリターンとなりますが、逆に年間カード利用額が300万円未満にとどまると還元率は1.0%(12,000pt)に落ち込むため、積立以外の日常の買い物もどれだけプラチナプリファードに集約できるかが、実際にどこまでお得になるかを大きく左右します。

三井住友カード つみたて投資の公式説明によれば、年間カード利用額の条件によって決まるこのポイント特典は、年間の積立合計金額に対して年に1回まとめて付与されるとされています(後述の体験談も参照)。

また、プラチナプリファードには「継続特典(年間利用ボーナス)」も別途用意されています。

これは本会員のカード入会月から12ヵ月間のカード利用額に応じて、100万円ごとに10,000ポイントが付与される(最大40,000ポイント)というもので、クレカ積立とは独立した特典です。

さらに、Oliveの資産運用サービスに申し込んだ上で所定の条件を達成すると、クレカ積立ポイントに最大2%が上乗せされる特典も用意されており、条件次第では合計で最大5%程度のポイント付与を狙える設計になっています。

加えて、投資信託を保有しているだけで毎月ポイントが貯まる「投信マイレージ」も用意されているため、積立と保有の両面でコツコツとVポイントを積み上げられるのがSBI証券×三井住友カードの強みです。

なお、クレカ積立の利用額そのものは、各カードの年会費永年無料の条件や継続特典の集計対象には含まれない点には注意が必要です。

積立とは別に、日常の買い物などでカード利用額を積み上げる必要があります。

【体験談】筆者はこう使いこなしている:Oliveゴールド×三井住友カード プラチナプリファードの2枚持ち

ここからは、実際に筆者がどのようにOliveと三井住友カードを組み合わせて使っているか、体験談としてご紹介します。

「結局、実際に使うとどれくらいお得なのか」がイメージしやすくなるはずです。

カード構成:Oliveゴールド+三井住友カード プラチナプリファードの2枚持ち

筆者は、三井住友銀行の Olive ゴールドと、Olive とは別に発行される 三井住友カード プラチナプリファードの2枚を保有しています。

Oliveゴールドは、スマホのタッチ決済(Visaタッチ)による日常の支払いや、ATM・振込手数料の優遇を受けるための“生活インフラ用カード”として活用します。

一方で、三井住友カード プラチナプリファードは、ポイント還元の最大化を担う“資産形成・特典活用カード”として使い、コンシェルジュサービス・プラスEX(後述)などの上位特典をしっかり活用します。

「Olive だけで十分では?」と思われるかもしれませんが、実は Olive フレキシブルペイ(一般・ゴールド・プラチナプリファード・Visa Infinite)は対象外で、三井住友カードでなければ申し込めないサービスがあります。

その代表例が、後述する「プラスEX」です。

選べる無料保険を2枚でうまく使い分ける

三井住友カードには「選べる無料保険」という制度があり、カードに付帯する保険を自分のライフスタイルに合わせて選択できます。

三井住友カード プラチナプリファードの場合、選べる保険は次の7種類から1つを選択する形になっています。

- 旅行安心プラン(海外・国内旅行傷害保険)※新規入会時のデフォルト

- スマホ安心プラン(動産総合保険)

- 日常生活安心プラン(個人賠償責任保険)

- 持ち物安心プラン(携行品損害保険)

- ケガ安心プラン(入院保険〈交通事故限定〉)

- ゴルフ安心プラン(ゴルファー保険)

- 弁護士安心プラン(法律相談・弁護士費用の補償) など

筆者の場合、三井住友カード プラチナプリファードでは、入会時のデフォルトである「旅行安心プラン(海外旅行傷害保険)」をそのまま維持しています。

プラチナプリファードの海外旅行傷害保険は、旅行先での病気・ケガの治療費に加えて賠償責任や携行品損害まで補償対象になっており、出張や旅行の多い方にとっては別途海外旅行保険に入る必要がないレベルの安心感があります。

一方で、Oliveゴールド側は「日常生活安心プラン(個人賠償責任保険)」に変更しています。

自転車に乗る機会や、子どもが外出先で物を壊してしまうといった「日常のちょっとした賠償リスク」に備える保険で、旅行保険とは補償の性質がまったく異なります。

2枚のカードで違う保険を選んでおくことで、「旅行のリスク」と「日常生活のリスク」の両方をカバーできるのがポイントです。

1枚のカードでは1つの保険しか選べませんが、複数枚持っていれば、カードごとに異なる保険を割り当てられるため、実質的に補償の幅を広げられます。

なお、日常生活安心プランの補償額は、三井住友カード プラチナプリファードと Olive ゴールドのいずれも最高100万円で、同水準となっています。

筆者の場合、旅行の機会が多いためプラチナプリファード側は旅行安心プランを維持し、日常生活のリスクはOliveゴールド側の日常生活安心プラン(最高100万円)でカバーする、という役割分担にしています。

自転車保険としての代替を検討している方は、カードごとの正確な補償額を事前に確認しておくことをおすすめします。

家族カードは「無料で発行できる」からこそ2枚ずつ持つ

家族カードの最大のメリットは、無料で発行してもらえることです。

この特性を活かして、筆者はOliveと三井住友カード(プラチナプリファード)それぞれについて、家族カードを2枚ずつ、合計4枚発行してもらっています。

無料である以上、発行しない理由がないというのが率直な感想です。

家族ポイントを最大化するカギは「家族それぞれが本会員になること」

Vポイントアッププログラムの「家族ポイント」は、対象カードを持つ2親等以内の家族を登録することで還元率が上乗せされる仕組みですが、実はこの上乗せをきちんと積み上げるには、家族カードを持たせるだけでは不十分で、家族一人ひとりが自分名義の本会員カードを持つ必要があります。

そこで筆者の家庭では、家族2名にそれぞれ三井住友カードの一般カード(本会員)を発行してもらいました。

この一般カードは主にSBI証券のクレカ積立専用として使ってもらっており、あわせて家族それぞれの口座に定額自動入金(月3万円以上)を設定することで、家族全員が「給与・年金受取特典」の条件を満たし、毎月200ポイントずつ受け取れています。

手数料無料の定額自動入金の仕組みを、家族の分まで活用しているかたちです。

Oliveと三井住友カード、還元率が高い方を店舗・用途ごとに使い分ける

Vポイントアッププログラムのタッチ決済による上乗せ率は、Oliveフレキシブルペイと三井住友カードとで差があります。

筆者の実感としては、対象のコンビニ・飲食店でスマホのタッチ決済を利用した場合の還元率は、Oliveが8%であるのに対し、三井住友カードは7%にとどまります。

ここに家族ポイントの上乗せ(+2%)を加えると、Oliveは10%、三井住友カードは9%まで積み上がります。

この差を踏まえ、筆者は次のように使い分けています。

- スマホのタッチ決済が使える店舗:

- 還元率が高いOliveのカードで支払う(還元率:10%)

- 通常のクレジット決済やSBI証券のクレカ積立:

- 還元率が高い三井住友カードを利用する

この使い分けは家族カードでも同様で、家族にも「タッチ決済が使える店ではOlive、それ以外のクレジット決済は三井住友カード」というルールを共有しています。

決済手段を1つに絞らず、場面ごとに最適なカードを選ぶことで、無理なく還元率を底上げできているのが実感です。

なお、ポイント還元の制度自体、内容や還元率が見直されることもあるため、「自分の場合はどうなるのか」を三井住友カードの公式サイトやVpassアプリでこまめに確認しながら、還元率を積み上げていくのがおすすめです。

プラスEX(JR東海エクスプレス予約)で新幹線利用がぐっと便利に

筆者は三井住友カード プラチナプリファードに、JR東海の「プラスEX」(エクスプレス予約サービス)を付帯しています。

東海道・山陽・九州新幹線をネットで予約でき、会員価格での利用や、チケットレスでの乗車(改札にICカードをタッチするだけ)ができるため、東海道新幹線を利用する筆者にとっては非常に重宝しています。

予約の変更も、発車前であれば何度でも手数料無料な点も便利です。

ここで一つ注意したいのが、プラスEXはOliveフレキシブルペイ(一般・ゴールド・プラチナプリファード・Visa Infinite)では申し込めないという点です。

除外されているのはあくまでOliveフレキシブルペイに紐づくカードであり、Oliveを介さない三井住友カードであれば、プラチナプリファードだけでなく、三井住友カード ゴールド(NL)などのゴールドカードでもプラスEXに申し込むことができます。

年会費を抑えつつプラスEXだけ使いたいという方は、ゴールドカード(あるいは年会費無料の三井住友カード(NL)など)でプラスEXに申し込むという選択肢も十分に現実的です。

筆者がOliveゴールドとは別に三井住友カード プラチナプリファードを持っている理由の一つも、実はこのプラスEXと、ポイント還元の最大化にあります。

なお、JR東海エクスプレス予約サービスは、2026年8月25日(予定)より「プラスEXカード」(物理的なICカード)の新規発行を終了し、会員登録方法が変更される予定と案内されています。

今後新規にプラスEXへの入会を検討している方は、変更内容を事前にJR東海の公式サイトで確認しておくとよいでしょう。

クレカ積立ポイントは公式には「年1回まとめて付与」、実際には分割されるケースも

先ほど紹介したとおり、三井住友カードの公式説明では、年間カード利用額に応じたクレカ積立のポイント特典は「年間の積立合計金額に対して年に1回まとめて付与」とされています。

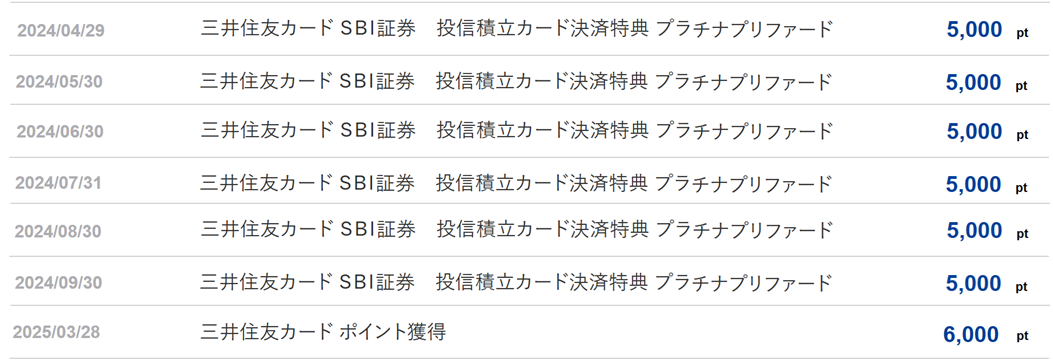

しかし筆者の実際の経験(2024年2月〜2025年3月の記録)では、還元率3.0%・年間36,000ポイント相当のクレカ積立特典が、次のように複数回に分けて付与されました。

- 5,000ポイント × 6ヵ月(2024年4月〜2024年9月)

- 端数分の6,000ポイントが別月(2025年3月)にまとめて付与

合計は36,000ポイントで変わらないものの、付与タイミングが分散されるという挙動が実際に見られました。

この分割付与は公式サイトには明記されておらず、システム上の付与処理タイミングによるものと考えられますが、プラチナプリファード利用者の間でも同様の報告が見られます。

「年1回まとめて」という案内だけを鵜呑みにせず、実際の付与状況はVpassアプリの利用明細でこまめに確認することをおすすめします。

年間でどれくらいポイントが貯まる?

やや古い情報になりますが、2024年2月〜2025年3月の筆者の記録をもとに、年間カード利用額500万円超(クレカ積立の120万円を除く)の場合に貯まったポイントの内訳を整理すると、次のようになります。

年間利用額

獲得ポイント

| 特典の種類 | 還元率・条件 | 獲得ポイント |

|---|---|---|

| クレカ積立ポイント (毎月10万円×12ヵ月) | 年間カード利用500万円以上達成で3.0% | 36,000pt |

| 通常のカード利用ポイント (クレカ積立を除く) | 1.0% | 50,631pt |

| 継続特典 (年間利用ボーナス) | 100万円ごとに10,000pt(上限40,000pt) | 40,000pt |

| 給与・年金受取特典 | 200pt×12ヵ月 | 2,400pt |

| 合 計 | 約129,031pt |

年間カード利用額が500万円を超えるような使い方をすると、主なポイントだけで13万円相当近くに達します。

年間の利用額が大きい方ほど、プラチナプリファードのメリットを享受しやすいといえるでしょう。

ただし、この金額はあくまで筆者個人のカード利用状況にもとづくものであり、還元率や特典内容は今後見直される可能性もあります。

ご自身の年間利用額に当てはめて試算する際は、必ず三井住友カードの公式サイトで最新の条件をご確認ください。

自分に合ったランクをどう選ぶ?

- とにかく手数料の心配なく無料で始めたい人:

- Olive 一般

- 年会費無料でも、定額自動入金・送金の手数料無料、他行あて振込手数料月3回無料、ATM時間外手数料無料という3大メリットはすべて受けられます

- 家賃・光熱費・日常の買い物をまとめてカード払いにしていて、年間100万円以上の利用が見込める人:

- Olive ゴールド

- 年会費が実質無料になり、SBI証券クレカ積立の還元率も1.0%にアップします

- 年間カード利用額が大きく、SBI証券での積立額も大きい人:

- Olive プラチナプリファード

- クレカ積立の還元率が最大3.0%になり、ポイント還元を最大化できます

迷った場合は、まずは無料の「一般」でOliveの使い勝手を確かめ、利用額やライフスタイルの変化に合わせてランクアップしていくのが、リスクを抑えた現実的な進め方だといえるでしょう。

知っておきたい注意点

- 選べる特典は自動継続される:

- 一度選択した特典は翌月以降も自動的に適用され続けるため、ライフスタイルが変わったときは忘れずにアプリで選び直す必要があります

- また「給与・年金受取特典」は他の特典と重複選択できません

- 定額自動入金・送金には申込から反映までタイムラグがある:

- 定額自動入金の初回引落しは、契約完了から7営業日以降に到来する最初の指定日となるなど、申し込みタイミングによっては数日〜1ヵ月ほど日数がかかる場合があります

- 余裕をもって早めに設定しておくのがおすすめです

- ゴールドは条件未達で年会費がかかる:

- 条件を満たせなければ年会費負担が発生するため、自分の年間利用額を事前に見積もっておくことが重要です

- クレカ積立のポイント還元率は年間カード利用額に応じて変動する:

- 積立以外の日常利用額が少ないと、想定より低い還元率にとどまる場合があります

- ポイント還元条件は変更される可能性がある:

- Vポイントアッププログラムの対象サービスや還元率は、予告のうえで見直されることがあります

- 定期的に公式情報を確認する習慣をつけましょう

- 選べる無料保険は年1回しか変更できない:

- 補償期間は1年間で、期間中はプランの変更ができません

- 次回の補償開始月の前月20日までに手続きが必要です

- プラスEX(JR東海エクスプレス予約)はOliveフレキシブルペイでは申し込めない:

- 三井住友カード(ゴールドカードや一般カードを含む)での契約が必要です

- また、2026年8月25日(予定)以降は「プラスEXカード」の新規発行が終了し、会員登録方法が変更される予定のため、これから申し込む方は最新情報を確認しましょう

まとめ

三井住友銀行を2026年にお得に使いこなすポイントを、最後に整理します。

- 三井住友銀行の優遇の中心は「Oliveアカウント」に完全移行しており、年会費無料の一般ランクからでも十分なメリットが得られる

- 定額自動入金・定額自動送金(きちんと振込)はどちらも手数料無料で、他行との資金移動を完全自動化できる

- SMBCダイレクトでの他行あて振込手数料は月3回まで無料(Infiniteは月10回まで無料)

- 三井住友銀行本支店ATM・三菱UFJ銀行店舗外ATMの時間外手数料は、Oliveアカウント契約でいつでも何度でも無料

- 「給与・年金受取特典」を選択し、定額自動入金で3万円以上を自動入金するだけで、給与・年金の受け取りがなくても毎月200円相当のVポイントがもらえる

- SBI証券のクレカ積立を三井住友カード・Oliveフレキシブルペイで行うと、カードの種類と年間利用額に応じて最大3〜4%(条件達成でさらに上乗せ)のVポイントが貯まる

- ゴールドカードは、年間利用合計100万円を達成すると年会費が永年無料になる。 さらに、毎年100万円の利用達成で10,000ポイントが付与される特典もある

- プラチナプリファードには別途、年間100万円利用ごとに10,000pt(上限40,000pt)の継続特典がある

- 円普通預金金利は2026年8月3日から年0.4%に引き上げ予定で、メガバンクとしては34年ぶりの高水準

- 「選べる無料保険」をカードごとに使い分けたり、無料で発行できる家族カードを本会員として活用したりすることで、還元率をさらに高めることも可能(体験談参照)

- プラスEX(JR東海エクスプレス予約)を活用したい場合は、Oliveフレキシブルペイではなく三井住友カードでの契約が必要

すでに三井住友銀行の口座を持っているのに「特に何もしていない」という方は、まずは年会費無料のOlive一般アカウントへの切り替えと、定額自動入金・定額自動送金の設定から始めてみてはいかがでしょうか。

一度設定してしまえば、あとは手数料を気にすることなく、毎月自動でポイントも貯まっていく仕組みが完成します。

なお、本記事の内容は2026年7月時点の情報にもとづいています。

金利や手数料、ポイント還元率などの条件は今後変更される可能性があるため、実際の手続きの際は必ず三井住友銀行の公式サイトで最新情報をご確認ください。

あわせて読みたい記事

資産12