広告

はじめに

「退職金が口座に眠っているけれど、定期預金に動かすタイミングを逃してきた」

「まとまったお金があっても、1億円には届かないし、5000万円もない……」

そんな方に、今まさに手を挙げてほしいキャンペーンが始まっています。

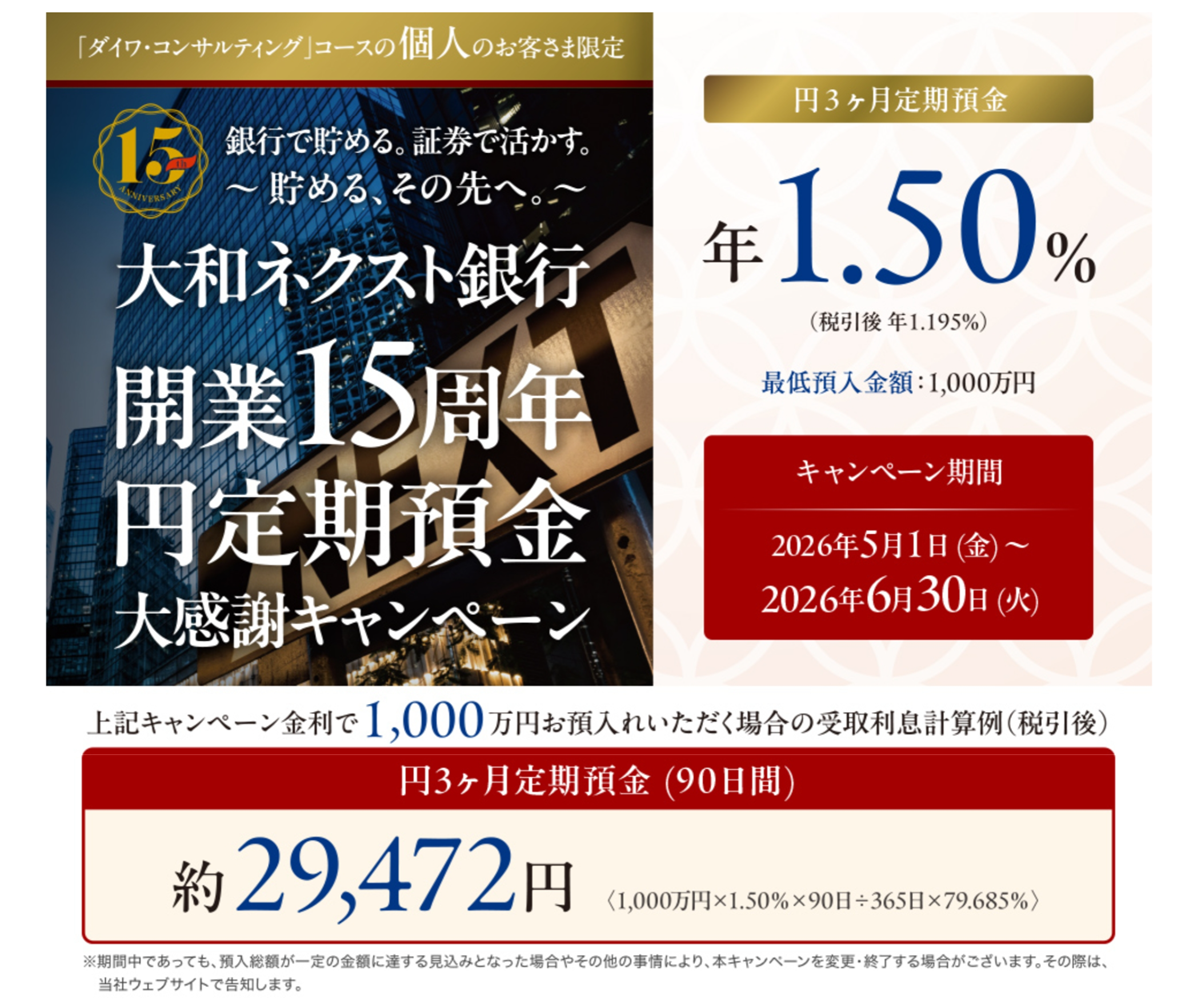

大和ネクスト銀行は、2026年4月に開業15周年を迎えました。

その記念として2026年5月1日(金)から6月30日(火)まで実施されているのが、「大和ネクスト銀行開業15周年 円定期預金大感謝キャンペーン」です。

最大の特長は、預入金額が1000万円以上から対象という点。

同時期に実施されている「新規限定プレミアム円定期預金キャンペーン」(5000万円以上)よりも間口が広く、より多くのシニア世代が活用できます。

適用金利は円3ヶ月定期で年1.50%(税引後 年1.195%)と、現在の市場水準を大きく上回ります。

この記事では、公式情報をもとにキャンペーンの詳細・条件・利息シミュレーション・注意点を、シニアの資産管理という視点から丁寧に解説します。

【2026年5月最新】キャンペーン概要一覧

まず、公式サイトで確認できる最新スペックを整理します。

| 項目 | 内容 |

|---|---|

| キャンペーン名 | 大和ネクスト銀行開業15周年 円定期預金大感謝キャンペーン |

| キャンペーン期間 | 2026年5月1日(金)〜 2026年6月30日(火) |

| 対象者 | 「ダイワのツインアカウント」を持ち「ダイワ・コンサルティング」コースの個人 |

| 適用金利 | 円3ヶ月定期預金 年1.50%(税引後 年1.195%) |

| 預入金額 | 1000万円以上 1億円以下(一人1回限り) |

| 対象資金 | 新規資金のみ(2026年4月1日以降の入金額から出金額を差引いた金額) |

| 申込方法 | 大和証券の本・支店・営業所(店頭窓口)のみ(ネット・電話不可) |

同時期の2つのキャンペーン、どう違う?

2026年5〜6月は大和ネクスト銀行で2種類の円定期預金キャンペーンが同時進行しています。

混同しやすいので整理しておきましょう。

| 比較項目 | 15周年 大感謝キャンペーン (本記事) | 新規限定プレミアム キャンペーン |

|---|---|---|

| 対象者 | 既存の「ダイワのツインアカウント」保有者 | 2026年5月1日以降に新規口座開設した方 |

| 預入金額 | 1000万円以上〜1億円 | 5000万円以上〜1億円 |

| 預入期間 | 3ヶ月 | 半年 or 1年 |

| 適用金利 | 年1.50%(3ヶ月) | 年2.00%(半年) 年1.50%(1年) |

| 新規資金の 起算日 | 2026年4月1日以降 | 2026年5月1日以降 |

「新規限定プレミアムキャンペーン」とは同時利用できませんので注意してください。

「ダイワのツインアカウント」とは? 対象者の確認

本キャンペーンの対象条件として「ダイワのツインアカウント」の保有が必要です。

これは、大和証券の総合取引口座と大和ネクスト銀行の預金口座を両方開設し、連携させたサービスのことです。

具体的には次の機能があります。

- 大和証券の口座に資金が入ると、翌営業日に大和ネクスト銀行の円普通預金へ自動振替(スウィープ)される

- 投資の待機資金を普通預金で自動運用しながら、必要なときにシームレスに証券口座へ戻せる

- 大和証券と大和ネクスト銀行の両方の口座を一元管理できる

シニア世代にとっては、「老後資金を安全に置きながら、少しずつ投資にも充てる」という使い方ができる便利な仕組みです。

すでにこのサービスを利用している方は、今回のキャンペーンの対象になります。

「新規資金」の定義|起算日が4月1日という点に注意

本キャンペーンで預けられるのは「新規資金」に限られます。

他のキャンペーンと異なる点として、新規資金の起算日が2026年4月1日(水)からとなっていることに注目してください。

計算式は「2026年4月1日以降の入金額 ー 出金額」です。

計算例

5月1日(金)に5000万円を出金し、5月7日(木)に1億円を入金した場合

→ 差額の5000万円が新規資金の上限となり、1000万円〜5000万円の範囲で預入れ可能です

新規資金として認められる例(OK)

- 他の金融機関からの振込・送金

- 2026年4月1日以降に新たに入金した資金(大和証券グループ外からの資金)

新規資金として認められない例(NG)

- 大和証券口座と大和ネクスト銀行口座の間での資金移動

- 口座移管により移管された円定期預金の解約資金

- 4月1日より前から大和証券グループ内にあった資金

利息シミュレーション|1000万円〜1億円、受け取れる利息は?

預入金額ごとに税引後の受取利息を試算しました(3ヶ月=90日で計算、税率20.315%)。

| 預入金額 | 税引前利息(目安) | 税引後利息(目安) |

|---|---|---|

| 1000万円 | 約36,986円 | 約29,472円 |

| 3000万円 | 約110,959円 | 約88,418円 |

| 5000万円 | 約184,932円 | 約147,363円 |

| 1億円 | 約369,863円 | 約294,472円 |

たとえば退職金の一部として1000万円を預けるだけで、わずか3ヶ月で約3万円近い利息が受け取れます。

通常金利では同条件で約8,000円弱にしかならないことを考えると、差は歴然です。

絶対に確認したい「4つの重要ポイント」

高金利に目を奪われる前に、シニアの大切な資産を守るために必ず押さえておくべき注意事項を整理します。

預金保険(ペイオフ)は1000万円まで

日本の預金保険制度では、銀行が破綻した場合に保護されるのは1金融機関につき元本1000万円とその利息までです。

今回のキャンペーンは最低1000万円から利用できますが、それを超えて預ける場合は超過分が保護対象外となります。

大和ネクスト銀行は大和証券グループ100%出資の健全な銀行ですが、1000万円を超えて預ける際は、この点を正しく理解した上で判断することが大切です。

原則として「中途解約」はできない(一部解約も不可)

円定期預金は、満期(3ヶ月後)まで原則引き出せません。

やむを得ず解約する場合でも、一部解約は不可で全額解約のみとなります。

キャンペーン金利は適用されず、非常に低い中途解約利率が適用されます。

3ヶ月という短い期間であっても、その間に急な出費・医療費・介護費用が生じた場合に備え、手元の生活費・予備資金は別途確保した上で、本当に「動かせる余剰資金」だけを預けましょう。

満期後は通常金利に戻る

年1.50%のキャンペーン金利が適用されるのは最初の3ヶ月のみです。

満期後に「自動継続」を選んだ場合、継続後は満期日当日の通常金利(現在 年0.40%)が適用されます。

3ヶ月後の資金の行き場を、あらかじめ考えておくことが重要です。

満期時に「自動解約」を選択しておき、その後の運用先を事前に検討しておくことをおすすめします。

他の優遇サービス・キャンペーンとの併用不可

本キャンペーンの資金は、大和ネクスト銀行および大和証券が実施する他の定期預金金利優遇キャンペーンや金利優遇サービスとの併用ができません。

特に同時期に実施されている「新規限定プレミアム円定期預金キャンペーン」とは排他的な関係にあります。

どちらを利用するか、担当者に事前確認することをおすすめします。

メリット・デメリットを整理する

メリット

① 1000万円から利用可能で間口が広い

同時期実施の「プレミアムキャンペーン」は5000万円以上が必要ですが、本キャンペーンは1000万円から利用できます。

退職金の一部を試しに預けてみたい方にも向いています。

② 3ヶ月という短い預入期間で柔軟な資産運用が可能

半年・1年のキャンペーンと比べて、満期後の身動きがとりやすいのが特長です。

金利動向・生活環境の変化に応じて、次の運用先を柔軟に選び直せます。

③ 通常金利比3.75倍の利息

年0.40%の通常金利と比較して年1.50%は大きな差です。

同じ3ヶ月でも受け取れる利息額は約3.75倍になります。

④ 元本保証・預金保険の対象

株式や投資信託と異なり元本が守られます。

「増やすより守りたい」シニア世代の「守りの運用」として適しています。

⑤ 既存の口座保有者が対象なので、新規開設の手間なし

すでにツインアカウントを持っている方は、新たな口座開設が不要。

担当者への申し出だけで手続きが始まります。

デメリット

① 店頭での申し込みが必要

インターネットやコンタクトセンターでの申し込みはできません。

大和証券の本・支店・営業所への来店が必要です。

② 満期後の金利が大きく下がる

3ヶ月後には通常金利(年0.40%)に戻ります。

満期後の運用プランをあらかじめ考えておく必要があります。

③ 1000万円超の部分はペイオフ対象外

複数の金融機関に分散させたい方や、絶対に1000万円以上の全額を保護したい方には不向きな場合があります。

④ 中途解約・一部解約ができない

3ヶ月間は資金を動かせません。

急な出費への備えは別途必要です。

⑤ 満期後の担当者からの商品提案に注意

満期時に投資信託・外国債券などを提案されることがあります。

あらかじめ「定期預金のみ利用する」という意思を明確に伝えておくと安心です。

このキャンペーンが「向いている人」「向いていない人」

向いている人

- すでに「ダイワのツインアカウント」を持っており、追加の口座開設が不要な方

- 退職金・老後資金の一部(1000万円以上)を短期間で確実に増やしたい方

- 3ヶ月後に使い道が決まっている資金を、それまで高金利で動かしたい方

- 金利動向を見ながら柔軟に運用先を切り替えたいシニア世代の方

- 5000万円には届かないが、1000万円〜4999万円の余剰資金がある方

向いていない人

- 「ダイワのツインアカウント」を持っていない方(ただし新規開設すれば対象になる可能性あり)

- 1000万円単位に分けてペイオフで全額保護したい方(超過分はリスクあり)

- 3ヶ月以内に使う可能性がある資金を預けようとしている方

- すべてネット完結で手続きしたい方

シニアの資産管理として、どう活かすか?私の考え方

60代のシニアとして感じるのは、「お金を守ること」と「少しでも増やすこと」のバランスの難しさです。

このキャンペーンで私が特に注目するのは、「3ヶ月」という短さです。

老後のお金は「いつ何が起こるかわからない」という不確実性の中で管理しなければなりません。

半年・1年は長すぎると感じる方にとって、3ヶ月という短い期間で年1.50%の利息が得られるのは魅力的な選択肢です。

私自身が考える活用イメージはこのような形です。

- 1000万円:

- 本キャンペーン(3ヶ月・年1.50%)で「短期高金利」運用

- → 3ヶ月後に金利環境を見直し、より良いキャンペーンがあれば乗り換え

- それ以外の資金:

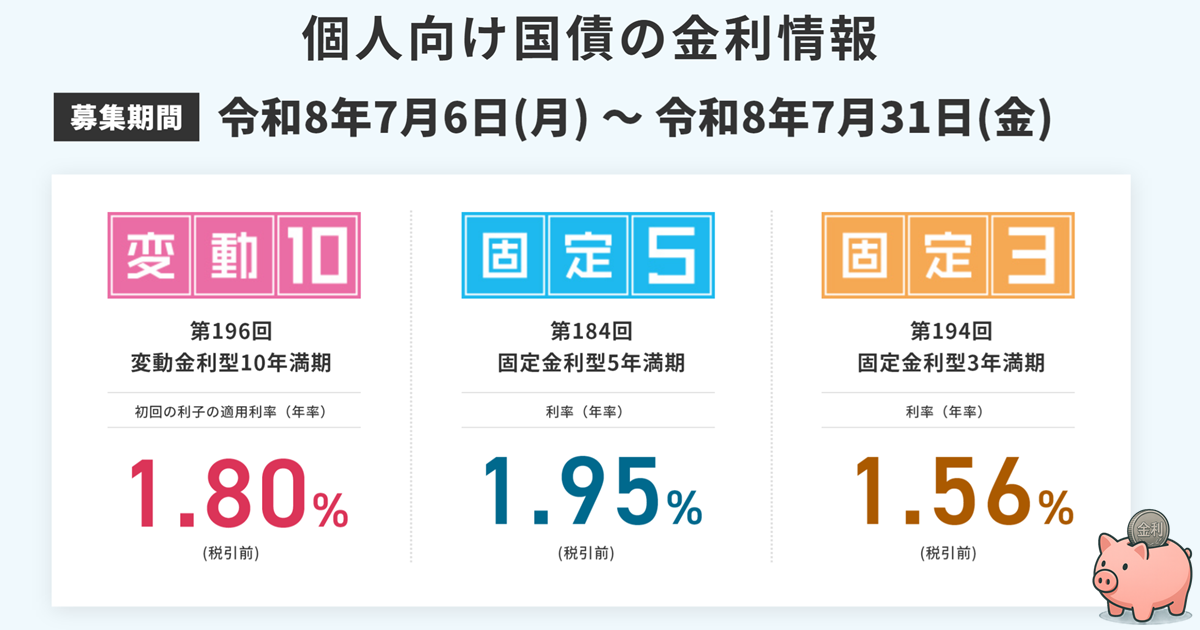

- 個人向け国債(変動10年)や他行定期預金で分散

- → ペイオフの範囲内で複数の金融機関に分けてリスク軽減

- 直近の生活費・医療費:

- いつでも引き出せる普通預金として手元に確保

大切なのは、一つの商品・一つの銀行に集中させないこと。

そして、「3ヶ月後に何をするか」を決めた上で預け入れることです。

申し込み方法・来店の流れ

本キャンペーンは大和証券の店頭窓口のみでの受付です。

以下の流れで準備を進めましょう。

- 資金の準備:

- 他の金融機関から大和証券口座または大和ネクスト銀行口座へ資金を移動

- 2026年4月1日以降の入金分が新規資金として認められます

- 来店予約:

- 大和証券の店舗検索ページから近くの店舗を確認し、来店予約を入れる

- 来店・申し出る:

- 担当者に「15周年円定期預金大感謝キャンペーンを利用したい」と申し出る

- 手続き完了:

- 申し込み書類の記入・確認後、定期預金の設定が完了

よくある質問(FAQ)

- 「ダイワのツインアカウント」を持っていませんが、今から対象になれますか?

-

大和証券と大和ネクスト銀行の両口座を新規開設することで、ツインアカウントを利用できるようになります。

ただし、新規口座開設の場合は同時期の「新規限定プレミアム円定期預金キャンペーン」の対象になる可能性もあります(ただしそちらは5000万円以上が条件)。

担当者に確認の上、どちらのキャンペーンを利用するか決めましょう。 - すでに大和ネクスト銀行の定期預金を持っていますが、対象になりますか?

-

対象になります。

本キャンペーンは「ダイワのツインアカウントを持つ既存の口座保有者」も対象です。

ただし、新規資金(2026年4月1日以降に外部から入金した資金)が条件となります。 - ネットで申し込みはできますか?

-

できません。

大和証券の本・支店・営業所の窓口でのみ受け付けています。

インターネットやコンタクトセンターでの申し込みは不可です。 - 3ヶ月後の満期時はどうなりますか?

-

満期時の取り扱い(「自動継続」または「自動解約」)を事前に選択します。

「自動継続」の場合、2回目以降は通常金利(現在 年0.40%)が適用されます。

「自動解約」を選んだ場合、元本と利息が大和ネクスト銀行の円普通預金に振り替えられます。 - 1000万円を複数回に分けて預けることはできますか?

-

できません。

本キャンペーンでの預入れは一人1回限りです。

まとめ|「3ヶ月・年1.50%」は短期運用の最有力候補

大和ネクスト銀行の「開業15周年 円定期預金大感謝キャンペーン」は、既存のツインアカウント保有者に向けた、間口の広い高金利キャンペーンです。

同時期実施の「プレミアムキャンペーン」(5000万円〜・年2.0%)ほどの金利ではありませんが、1000万円から利用でき、3ヶ月という短い縛りで年1.50%というのは、現在の定期預金市場では最高水準クラスです。

以下の条件にあてはまる方は、2026年6月30日(火)の期限が来る前に、ぜひ近くの大和証券店舗へ足を運んでみてください。

- ✅ ダイワのツインアカウントをすでに持っている

- ✅ 他の金融機関から移動できる1000万円以上の資金がある

- ✅ 3ヶ月間は資金を動かさなくてよい

- ✅ 大和証券の店頭に来店できる

- ✅ 1000万円を超える部分の保護対象外リスクを理解している

3ヶ月という短い期間だからこそ、「次のキャンペーンに乗り換える」「個人向け国債に切り替える」などの柔軟な運用計画を立てやすいのも魅力です。

後悔のない判断をするために、必ず公式情報と担当者への確認を経た上でお申し込みください。

あわせて読みたい記事

資産12