広告

はじめに

令和8年6月10日、「年金額改定通知書」と「年金振込通知書」が届きました。

61歳で年金の繰上げ受給を始めてから、気づけばもう半年が経過しています。

今回は通知書の内容を具体的な数字で公開しながら、受給額が増えた理由と所得税が大幅に減った正確な仕組みについて詳しく解説していきます。

通知書は「ねんきんネット」でも確認できる

まず最初に、知っておくと便利な情報を紹介します。

毎年6月に郵送で届くこれらの通知書は、「ねんきんネット」を使えばペーパーレスでスマホやパソコンからいつでも確認することができます。

マイナンバーカードがあればすぐに登録・ログインが可能です。

ねんきんネットにログイン後の手順は次のとおりです。

① 「通知書を確認する」をクリック

②「年金振込通知書」のダウンロードをクリック

③「年金額改定通知書」のダウンロードをクリック

年金額改定通知書の中身を公開

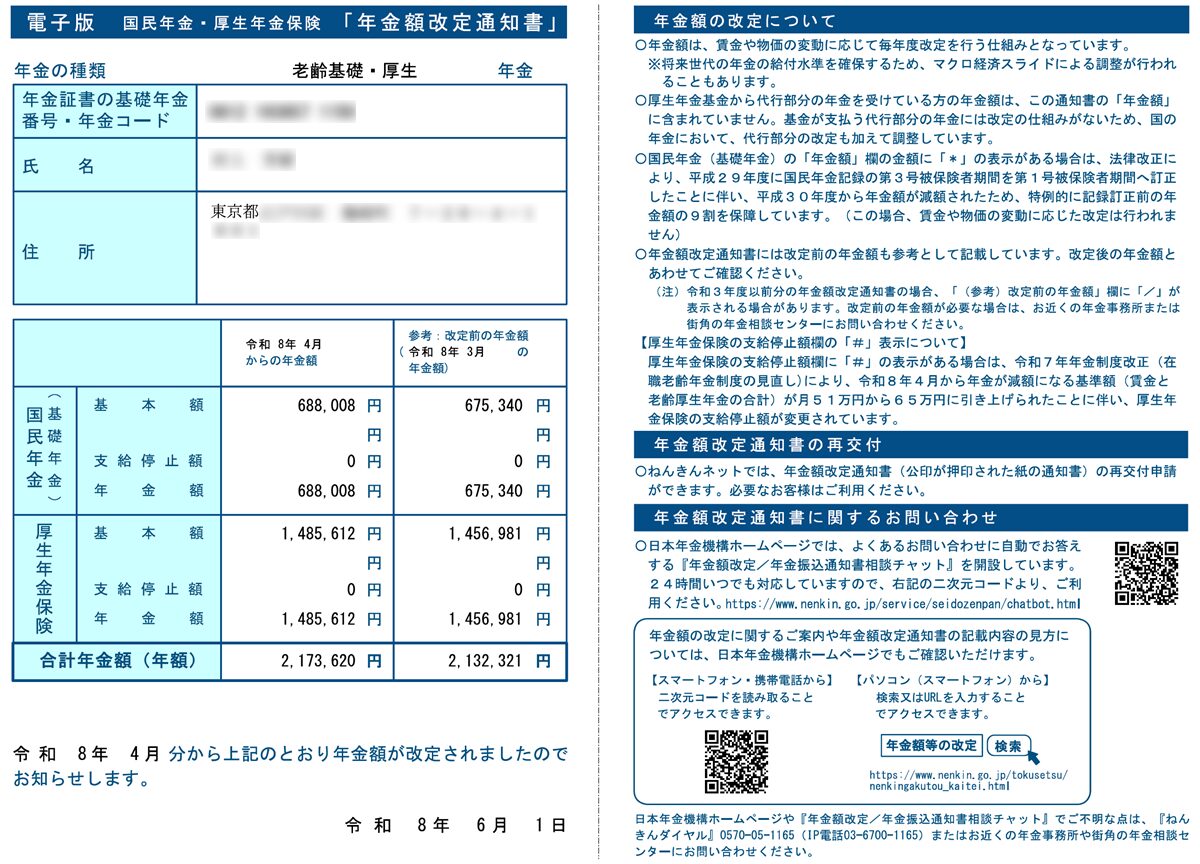

令和8年4月分からの年金額

| 種別 | 令和8年度 | 令和7年度 | 増減 |

|---|---|---|---|

| 国民年金 | 688,008円 | 675,340円 | +12,668円 |

| 厚生年金 | 1,485,612円 | 1,456,981円 | +28,631円 |

| 合 計 | 2,173,620円 | 2,132,321円 | +41,299円 |

年間で 41,299円のアップ、月換算だと約3,441円の増額です。

なぜ年金が増えたの?「マクロ経済スライド」をわかりやすく解説

「物価が上がっているから年金も増えた」という感覚は正しいのですが、実は仕組みはもう少し複雑です。

令和8年度の改定率

| 指標 | 数値 |

|---|---|

| 物価変動率(令和7年) | +3.2% |

| 名目手取り賃金変動率 | +2.1% |

| マクロ経済スライド調整 | ▲0.2%(基礎年金) ▲0.1%(厚生年金) |

| 実際の引き上げ率 | 基礎年金:+1.9% 厚生年金:+2.0% |

物価は3.2%も上がっているのに、年金の引き上げは1.9〜2.0%にとどまっています。

この差が生まれる理由が「マクロ経済スライド」です。

マクロ経済スライドとは、現役世代の人口減少や平均寿命の伸びに合わせて、年金の伸びを少し抑える仕組みのことです。

物価が上がっても、そのまま全額を年金に反映させると将来の財政が持たなくなるため、この調整が行われています。

平成16年の年金制度改正で導入され、令和8年度は7回目の発動となります。

つまり、年金額の数字は増えていますが、物価上昇率(3.2%)に対して年金の伸び(1.9〜2.0%)が追いついていないのが実態です。

「年金は増えたはずなのに、生活が楽にならない」と感じる方が多いのは、この実質目減りが原因です。

ただし、名目上の受取額が増えているのは事実です。

毎年の改定額を把握して生活設計に活かすことが大切です。

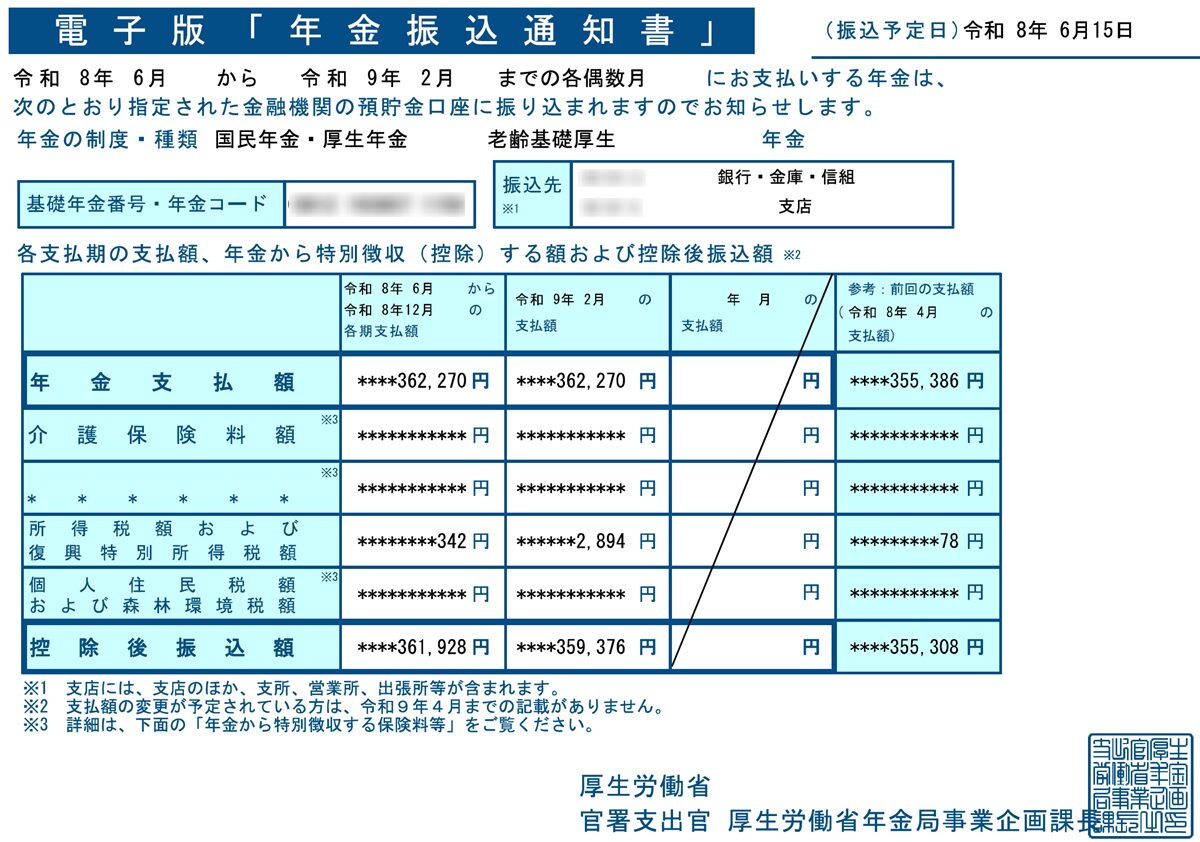

令和8年6月の振込通知書の中身

| 項目 | 令和8年 6〜12月 | 令和8年 4月 |

|---|---|---|

| 年金支払額(2ヶ月分) | 362,270円 | 355,386円 |

| 所得税・復興特別所得税 | 342円 | 78円 |

| 控除後振込額 | 361,928円 | 355,308円 |

振込予定日は令和8年6月15日(月)です。

令和8年6月〜令和9年2月の各偶数月15日に、控除後361,928円が振り込まれる予定となっています(8月以降は介護保険料等の変更により若干変動する可能性あり)。

前回(4月)と比べると2ヶ月分で6,884円(控除後は6,620円)の増額となっています。

所得税が大幅に少ない理由を正確に解説

「なぜ所得税がたった342円なの?」と疑問に思う方は多いと思います。

ここはしっかりと正確に解説します。

まず「源泉徴収」の仕組みを理解しよう

年金から天引きされる所得税は、支払いのたびに概算で計算された仮の税額です。

計算式は次のとおりです。

源泉徴収税額 =(年金支払額 − 社会保険料 − 基礎的控除額)× 5.105%

ここでの「基礎的控除額」は、公的年金等控除と基礎控除を合算した概算の月割金額です。

介護保険料など社会保険料が天引きされている方は、その分も差し引かれます。

この源泉徴収は概算計算であるため、「各種控除を申告した本来の税額」との過不足が生じます。

年金には給与のような「年末調整」がないため、確定申告でその過不足を精算することになっています。

令和8年度から税制改正で非課税ラインが大幅引き上げ

令和7年度税制改正により、令和8年分から源泉徴収の対象となる年金額が大幅に引き上げられました。

| 年齢 | 改正前 (令和7年分まで) | 改正後 (令和8年分から) |

|---|---|---|

| 65歳未満 | 108万円以上 | 155万円以上 |

| 65歳以上 | 158万円以上 | 205万円以上 |

この改正により、年間の年金収入が155万円(65歳未満)または205万円(65歳以上)未満の方は、令和8年分から所得税の源泉徴収自体が行われなくなりました。

また、源泉徴収の対象となる方についても、基礎的控除額の計算に使う金額が引き上げられたため、控除後の課税対象額が圧縮され、税額が減少しています。

私の年金年額は2,173,620円(65歳未満)のため引き続き源泉徴収の対象ですが、改正前よりも控除額が大きくなり、税額が抑えられています。

確定申告をすることで翌年の源泉徴収額が下がる

年金の源泉徴収は概算計算なので、確定申告をして「本来の税額」を精算することで、過払い分の税金が還付されます。

さらに、確定申告の結果は翌年の源泉徴収計算に反映されます。

前年の確定申告で各種控除(基礎控除・社会保険料控除等)を正しく申告し、課税所得がほぼゼロになると確認されることで、翌年の天引き税額も低く抑えられます。

個人事業主の確定申告で所得税はさらに減らせる

私は個人事業主として開業届を出していますが、昨年は事業収入がほぼゼロでした。

そこで所得ゼロの確定申告を提出しました(詳細はこちらの記事)。

ここで注意が必要なのは、公的年金(雑所得)と事業所得は、原則として損益通算できないということです。

事業の赤字を年金収入から直接差し引くことはできません。

ただし、確定申告で全体の所得状況を申告することにより、次のような効果があります。

- 合計所得金額が低くなることで、基礎控除の満額適用が確認される

- 社会保険料控除(国民健康保険料や介護保険料など)を確定申告で正確に申告できる

- 源泉徴収票の過払い分が還付され、翌年の振込額が実質的に増える

こうした効果の積み重ねにより、翌年(令和8年)の源泉徴収税額が大幅に低くなっているというわけです。

年金受給者が確定申告をするメリット

「確定申告は面倒」と感じる方も多いと思いますが、年金受給者にとっては還付・節税の大きなチャンスです。

- 個人事業主で所得がほぼゼロ・赤字の場合:

- 合計所得金額を正確に申告することで、基礎控除・各種控除が適用

- 過払い分の所得税が還付

- 医療費が多い年:

- 確定申告で、還付につながる

- 生命保険料や地震保険料を払っている場合:

- 確定申告で、還付につながる

- 社会保険料(国民健康保険料など)を払っている場合:

- 確定申告で、還付につながる

- 配偶者控除・扶養控除がある場合:

- 確定申告で配偶者控除(最大38万円)や扶養控除(最大63万円)を申告

- 税負担を大幅に減らせる

確定申告が不要な場合でも申告すべき?

公的年金収入が400万円以下で、かつ年金以外の所得が20万円以下の場合は「確定申告不要制度」の対象となります。

ただし、この制度はあくまで「申告しなくてもよい」というだけで、申告した方が還付を受けられるケースが多いのが実態です。

「申告不要=申告しない方がよい」ではありません。

一度試算してみることを強くおすすめします。

今後の振込スケジュール(令和8〜9年)

| 振込月 | 振込予定日 | 対象月 | 支払額(予定) |

|---|---|---|---|

| 6月 | 令和8年6月15日 | 4・5月分 | 361,928円 |

| 8月 | 令和8年8月15日 | 6・7月分 | 361,928円(予定) |

| 10月 | 令和8年10月15日 | 8・9月分 | 361,928円(予定) |

| 12月 | 令和8年12月15日 | 10・11月分 | 361,928円(予定) |

| 2月 | 令和9年2月16日 | 12月・1月分 | 361,928円(予定) |

※ 令和8年6月15日に 361,928円が振り込まれました。

※ 8月以降の 介護保険料などは市区町村の決定により変動するため、控除後の振込額が変更となる可能性があります。

まとめ

今回の6月通知書のポイントを整理します。

- 年金額は名目上アップ(年間+41,299円)

- 物価高を背景に、基礎年金+1.9%・厚生年金+2.0%の引き上げ

- ただしマクロ経済スライドにより物価上昇(3.2%)には追いついていない

- 通知書はねんきんネットで確認・管理が便利

- スマホからいつでも確認・PDF保存ができる

- ペーパーレス登録もおすすめ

- 令和8年分から税制改正で非課税ライン引き上げ

- 65歳未満は155万円以上、65歳以上は205万円以上が源泉徴収の対象に変更

- 基礎的控除額も拡大し、税額が抑えられやすくなった

- 確定申告で所得税を大幅圧縮

- 個人事業主として所得ゼロの確定申告を提出したことで、源泉徴収税額が大幅に減少

- 年金受給者にとって確定申告は「節税チャンス」です

年金生活のリアルな数字を引き続き公開していきますので、ぜひ次回もご覧ください。

関連記事:年金の繰上げ受給体験記

この記事は全6回のシリーズものです。

順番に読むことで、定年後のマネープランが明確になります。

👉 ステップ1:繰上げ受給をどう決断したか?(検討編)

年金の繰上げ受給で後悔しないための判断基準|61歳で決断した私の実体験と損益分岐点を徹底解説

(61歳・18.8%減額という現実を前に、私がどう納得したのか? 失業手当との戦略的なスケジュールを公開しています)

👉 ステップ2:年金事務所の予約をスムーズに取る方法

年金事務所の予約相談を徹底解説|ネット予約3ルートと最も簡単な手順

(インターネット予約の3つのルートと、最も簡単な方法を詳しく解説しています)

👉 ステップ3:当日の持ち物と手続きの流れ(実況中継)

繰上げ受給の請求手続き当日レポ|必要書類と窓口でのやり取り

(私が実際に持参した4点と、窓口での17項目のチェックの様子をまとめました)

👉 ステップ4:ついに届いた!年金証書の見方

年金証書と決定通知書が届きました!受給額の確定と次なる手続き

(手続きから2週間後に届く「青い封筒」の中身と、確定した受給額を公開しています)

👉 ステップ5:【完結】待望の初回振込を確認!

年金の初回振込を確認!通知書から入金までの流れと心理的な変化

(通知書の到着から実際に入金されるまでの全記録をまとめました)

👉 ステップ6:毎年6月に届く「年金額改定通知書」の読み方

年金額改定通知書が届いた!見方と改定額の確認方法をわかりやすく解説

(受給開始後、毎年6月に届く「はがきサイズの重要書類」の見方と、改定後の年金額・振込額の確認ポイントを実体験とともに解説しています)

👉 補足:受給後の税金手続きも忘れずに

扶養親族等申告書」の電子申告をやってみた!意外と簡単なスマホ・PC操作手順

(受給後に届く重要な書類を、マイナポータルでサクッと終わらせる方法です)

関連記事:定年後の「手取り最大化」実践シリーズ

定年退職後に直面した “支出の増加” と “収入の減少” という現実に対し、 どのようにして受け取れるお金を増やし、固定費や税負担を無理なく抑えていったのか。

このシリーズでは、その取り組みを私自身の実体験にもとづき、段階的にまとめています。

派手な裏技ではありませんが、退職後の生活を少しでも軽くするために実際に試し、 効果を実感できた方法を、できるだけ分かりやすく紹介していきます。

👉 ステップ1:42年間の集大成!失業手当を「最大化」して受給するまでの全記録

(まずは「受け取れるお金」を確実に確保。42年勤務のメリットを最大限に活かし、111万円を受給するまでの全プロセスと、再就職に向けたリアルな活動記録)

👉 ステップ2:【最重要】健康保険料の「年61万円削減」に挑んだ記録

(定年後最大の負担となる「高額な健康保険料」。偶然選んだ“派遣+請負”という働き方が保険料の計算ベースをリセットし、年間61万円もの固定費を削減できた実例)

👉 ステップ3:【節税の極意】青色申告で「所得0円」を達成し、支出を最小化する

(個人事業主として開業し、青色申告特別控除65万円や経費計上をフル活用。翌年の住民税・国民健康保険料を劇的に軽くする「所得0円」の作り方を徹底解説)

👉 ステップ4:生命保険“高利率終身保険”を守り、老後資産を最大化する

(1998年前後に契約した終身保険は、今では再現できない高利率の“隠れ資産”。解約・転換せず正しく活用することで、老後の手取りと相続の両面で大きなメリットが得られます)

👉 ステップ5:さらなるスマート化!2026年版の国保切り替え術

(任意継続終了後に行う国民健康保険への切り替えを、マイナポータルで自宅から完結。最新のデジタル申請プロセスをわかりやすくガイド)

👉 ステップ6:国保「資格情報のお知らせ」活用術と最強支払い術

(マイナ保険証の補助として機能する「資格情報のお知らせ」の使い方を詳しく解説。高額な国保料を実質1.5%還元に変える賢い固定費防衛術も伝授)

👉 ステップ7:令和8年度の国保料が51,342円に確定した全貌

(令和8年度の国民健康保険料決定通知書で、7割軽減が自動適用された仕組みを数字ごと全公開。軽減判定基準・確定申告との関係・令和8年度新設の「子ども分」まで徹底解説)

👉 ステップ8:令和8年度の住民税が非課税(0円)と判明!

(マイナポータルで確認した実録と仕組みを解説。納税通知書を待たずにオンラインで確認できる時代へ)

定年後は「収入を増やす」よりも、「資産を確実に守ること」が重要です。

制度を正しく活用するだけで、年間の負担は大きく変わります。

このシリーズが、これから定年を迎える方の 実践的なロードマップ となれば幸いです。